Система органов государственной власти, осуществляющих

Нормативно-правовые акты, определяющие основные

Особенности налоговой политики

Выбор организационно-правовой формы. Влияет на порядок использования прибыли и возможность получения льгот

Основные направления налоговой политики на перспективу

Налоговая политика и экономическое развитие России

Навигация

Налоговая политика РФ на современном этапе

Налоговая политика РФ на современном этапе

98541

знак

0

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ РФ

Государственное образовательное учреждение

высшего профессионального образования

КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Кафедра антикризисного управления, налогов и налогообложения

КУРСОВАЯ РАБОТА

по дисциплине: «теория и история налогообложения»

НАЛОГОВАЯ ПОЛИТИКА РФ

НА СОВРЕМЕННОМ ЭТАПЕ

Работу выполнил: Кирхларова Л.З.

Факультет Экономический

Специальность

080107 Налоги и налогообложение

Научный руководитель:

Кандидат экономических наук, доцент Абовян А.Г.

Краснодар 2007

Содержание

Введение

1. Теоретические основы формирования налоговой политики государства

1.1 Понятия, инструменты и типы налоговой политики

1.2 Система органов государственной власти, осуществляющих

реализацию налоговой политики

1.3 Нормативно-правовые акты, определяющие основные направления налоговой политики

2. Особенности налоговой политики

2.1 Налоговое планирование

2.2 Налоговая реформа

3. Основные направления налоговой политики на перспективу

3.1 Совершенствования системы налогообложения

3.2 Налоговая политика и экономическое развитие России

Заключение

Список литературы

Введение

Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику - экономическую, социальную, налоговую и пр. При этом в качестве средства взаимодействия объекта и субъекта государственного регулирования социально-экономических процессов используются финансово-кредитный и ценовой механизм.

Финансово-бюджетная система включает отношения по поводу формирования и использования финансов государства - бюджета и внебюджетных фондов. Важной составляющей финансово-бюджетной системы являются налоги. Налоги возникли вместе с товарным производством, разделением общества на классы и появлением государства.

Государство, устанавливая налоги, стремится прежде всего обеспечить себе необходимую материальную базу для осуществления возложенных на него задач, которые реализуются посредством налоговой политики, являющейся частью финансовой политики государства.

Целью данной работы является изучение теоретических аспектов налоговой политики, а также определение основных направлений и механизма реализации налоговой политики в Российской Федерации.

Важным моментом видится рассмотрение налоговых аспектов экономического роста в России с точки зрения как традиционных, так и нетрадиционных подходов. Особую остроту сегодня приобрела проблема собираемости налогов и уклонения от них, поэтому особое место в данной работе будет отведено проблемам развития налоговой реформы и их взаимосвязи с налоговой политикой.

Все важнейшие направления развития государства невозможны без соответствующего финансирования, следовательно, необходима развитая экономика для более полного выполнения государством своих функций. Развитая экономика возможна при развитой системе органов государственной власти, грамотной и продуманной налоговой политике. В нашей стране период становления налоговой системы не закончился, и о грамотной налоговой политике говорить пока тоже рано. Ввиду этого актуальность данной работы бесспорна.

1 Теоретические основы формирования налоговой политики

государства

1.1 Понятия, инструменты, и типы налоговой политики

Обеспечение развития страны, решение социальных проблем общества требуют от государства использовать весь арсенал имеющихся у него методов воздействия на экономику. Рыночная экономика вовсе не означает, что государство должно устраняться от процессов управления и регулирования. Напротив, в период создания основ механизма рыночных отношений (современный период развития российской экономики) усиливается регулирующая роль государства в развитии экономики. Первым, кто это заметил и сделал соответствующий прогноз, был немецкий экономист А. Вагнер (1835-1917). Его расчеты и теоретические выкладки были поистине революционны, так как он один из самых первых понял ограниченность рынка, разделил экономику на два сектора - государственный и частный и сформулировал закон возрастающей государственной активности. В соответствии с последним во всех странах, где быстро развиваются рыночные отношения, государственные расходы должны увеличиваться. Кроме того, по мнению А. Вагнера, в условиях рынка именно государственная финансовая политика определяет социальный и научно-технический прогресс. Вместе с тем эти процессы не должны вмешиваться в производственно-финансовую деятельность хозяйствующих субъектов. Государство должно создать необходимые условия для функционирования рыночных механизмов и с их помощью регулировать экономические процессы.

Важнейшим инструментом государства в реализации поставленных целей является налоговая политика. Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами государственного управления, такими как: кредитно-денежная политика, ценообразование, структурная реформа экономики, торгово-промышленная политика и др. Манипулируя налоговой политикой, государство стимулирует экономическое развитие или сдерживает его. Однако главным направлением налоговой политики в конечном итоге является обеспечение экономического роста. Именно с экономическим ростом связываются показатели развития производства и его эффективности, возможности повышения материального уровня и качества жизни.

Налоговая политика относится к косвенным методам государственного регулирования, так как она лишь обеспечивает условия экономической заинтересованности или незаинтересованности в деятельности юридических и физических лиц и не строится на базе властно-распорядительных отношений. Одновременно налоговая политика как косвенный метод государственного регулирования более гибко воспринимается экономикой и поэтому более широко применяется в рыночных системах, чем методы прямого государственного регулирования.

В каждой стране налоговые системы подвержены непрерывному процессу совершенствования, оказывают влияние на экономические и социальные условия развития, приспосабливаясь к ним. Создавая налоговую систему страны, государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением - налоговой политикой. В основном формы и методы налоговой политики определяются политическим строем, национальными интересами и целями, административно-территориальным устройством, отсутствием или наличием и характером взаимодействия разных форм собственности и некоторыми другими положениями.

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. В этой деятельности государство опирается на налоговые функции и использует их для проведения активной налоговой политики.

Налоговая политика, как и любая другая политика государства, имеет свое содержание, которое характеризуется последовательными действиями государства по выработке научно обоснованной концепции развития налоговой системы, по опpeдeлeнию важнейших направлений использования налогового механизма, а также по практическому внедрению налоговой системы и контролю за ее эффективностью.

В зависимости от состояния экономики, от целей, которые на данном этапе развития экономики государство считает приоритетными, используются различные методы осуществления налоговой политики. Будучи составной частью экономической и финансовой политики, налоговая политика во многом зависит также от форм и методов экономической и финансовой политики государства.

Одной из форм налоговой политики выступает политика максимальных налогов. В этом случае государство устанавливает достаточно высокие налоговые ставки, сокращает налоговые льготы и вводит большое число налогов, стараясь получить от своих граждан как можно больше финансовых ресурсов, не особенно заботясь о последствиях такой политики. Естественно, что подобный метод налоговой политики не оставляет каждому налогоплательщику и обществу в целом практически никаких надежд на экономическое развитие. Поэтому такая политика проводится государством, как правило, в экстраординарные моменты его развития, такие как экономический кризис, война. Подобная налоговая политика проводилась в России с самого начала экономических реформ, с первого дня введения налоговой системы в стране в 1992 г. Вместе с тем экономических, социальных и политических предпосылок для проведения политики максимальных налогов в это время не существовало, вследствие чего подобная политика привела к резко негативным последствиям, суть которых состояла в следующем:.

Во-первых, у налогоплательщиков после уплаты налогов практически не оставалось финансовых ресурсов, что делало невозможным расширенное воспроизводство. Экономика страны с каждым годом все сильнее сползала в пропасть кризиса, падали темпы роста производства во всех отраслях.

Во-вторых, широкие масштабы приобрело массовое укрывательство от налогообложения, приведшее к тому, что государство собирало по большинству налогов чуть более половины причитающихся средств. При этом каждый третий легальный налогоплательщик, стоящий на учете в налоговом органе, налогов вообще не платил, практически каждый второй - налогов платил меньше, чем положено по закону, и только один из шести налогоплательщиков исправно и в полном объеме рассчитывался по своим обязательствам с государством.

В-третьих, массовый характер приобрела так называемая "теневая экономика", уровень производства в которой по разным оценкам достигал от 25 (по официальным данным Госкомстата России) до 40% (по экспертным оценкам). Но укрываемые от налогообложения финансовые ресурсы не шли, как правило, на развитие производства, а переводились на счета в зарубежных банках и "работали" на экономику других стран.

Все это стало одной из главных причин разразившегося в августе 1998 г. острого финансового кризиса в стране, последствием которого стали изменившаяся налоговая политика и усиление регулирующей роли государства в развитии экономики через более активное использование рыночных механизмов, в том числе налогов.

Другой формой проявления налоговой политики является политика экономического развития, когда государство в максимально возможных размерах налогового бремени учитывает не только фискальные интересы, но и интересы налогоплательщиков. В этом случае государство, ослабляя налоговый пресс для предпринимателей, одновременно сокращает свои расходы, в первую очередь, на социальные программы. Цель данной политики, как следует из названия, состоит в том, чтобы обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности за счет обеспечения наиболее благоприятного налогового климата. Такая политика про водится в то время, когда намечается стагнация экономики, грозящая перейти в экономический кризис. Подобные методы налоговой политики, получившей название "рейганомика" , были использованы, в частности, в США в начале 80-х . ХХ в. Проведение такой политики провозгласило российское правительство на рубеже XXI в. при подготовке части второй Налогового кодекса РФ и федерального бюджета на 2002 г., и которая продолжается в настоящее время. Сделаны важнейшие шаги по сокращению числа налогов, снижению налоговой нагрузки.

Третья форма налоговой политики - политика разумных налогов представляет собой нечто среднее между первой и второй. Суть ее состоит в установлении достаточно высокого уровня налогообложения как юридических, так и физических лиц при одновременной реальной социальной защите граждан, наличии значительного числа государственных социальных программ.

В зависимости от длительности периода реализации и стоящих перед ней целей налоговая политика носит стратегический или тактический характер. В первом случае - это налоговая стратегия, во втором - налоговая тактика.

Налоговая стратегия направлена на решение крупномасштабных задач, связанных с разработкой концепции и тенденции развития налоговой системы страны. Налоговая стратегия тесно увязана и вытекает из экономической, финансовой, а также из социальной стратегии соответствующего государства. Она рассчитана на длительную перспективу и поэтому представляет собой долговременный курс налоговой политики.

В отличие от налоговой стратегии налоговая тактика направлена на достижение целей достаточно конкретного этапа развития экономики. Она обеспечивает достижение этих целей путем своевременного изменения элементов налогового механизма.

Стратегия и тактика налоговой политики неразрывно связаны друг с другом. С одной стороны, налоговая тактика представляет собой механизм решения стратегических задач. С другой стороны, стратегия создает благоприятные возможности для решения тактических задач.

При анализе налоговой политики необходимо различать такие понятия, как субъекты, принципы формирования, инструменты, цели и методы налоговой политики.

Субъектами налоговой политики, в зависимости от государственного устройства, выступают федерация, субъекты федерации (земли, республики, входящие в федерацию, области и т. д.) и муниципалитеты (города, районы, городские округа, поселения и т. д.). В Российской Федерации субъектами налоговой политики являются Федерация, республики, области, края, автономные области, города федерального значения - Москва и Санкт-Петербург, а также местное самоуправление - города, районы, городские округа, поселения, районы в городах. Каждый субъект налоговой политики обладает налоговым суверенитетом в пределах их полномочий, установленных налоговым законодательством. Как правило, субъекты Федерации и муниципалитеты имеют право вводить и отменять налоги в пределах перечня региональных и местных налогов, установленного федеральным налоговым законодательством. Вместе с тем им предоставляются широкие полномочия по установлению налоговых ставок, льгот и других преференций, а также в установлении налоговой базы. Проводя налоговую политику, ее субъекты могут воздействовать на экономические интересы налогоплательщиков, создавать такие условия их хозяйствования, которые наиболее выгодны как для самих налогоплательщиков, так и для экономики региона в целом.

Результативность налоговой политики в значительной мере зависит от того, какие принципы государство закладывает в ее основу. Различают следующие основные принципы построения налоговой системы:

• соотношение прямых и косвенных налогов;

• применение прогрессивных ставок налогообложения и степень их прогрессии или преобладание пропорциональных ставок;

• дискретность или непрерывность налогообложения;

• широта применения налоговых льгот, их характер и цели;

• использование системы вычетов, скидок и изъятий и их целевая направленность.

Нередко к принципам налоговой политики относят также соотношения федеральных, региональных и местных налогов.

В целом указанные принципы обуславливают основные направления налоговой политики, ее социальный характер и структурные элементы. Используя указанные принципы, государство в условиях стабильно развивающейся экономики: стимулирует расширение объемов производства товаров, работ и услуг, инвестиционную активность, качественный рост экономики. Благодаря комплексному применению принципов построения налоговой системы осуществляется реальное структурное и социальное реформирование экономики. В период кризисной ситуации налоговая политика через использование указанных принципов способствует решению задач, направленных на выход экономики из кризисного состояния.

Методы осуществления налоговой политики зависят от тех целей, к которым стремится государство, проводя налоговую политику. В современной мировой практике наиболее широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, замена одних способов или форм налогообложения другими, изменение сферы распространения тех или иных налогов или же всей системы налогообложения, введение или отмена налоговых льгот и преференций, введение дифференцированной системы налоговых ставок Налоговая политика проводится (осуществляется) ими посредством

методов:

• Управление заключается в организующей и распорядительной деятельности финансовых и налоговых органов, которая нацелена на создание совершенной системы налогообложения и основывается на познании и использовании объективных закономерностей ее развития.

• Информирование (пропаганда) — деятельность финансовых и налоговых органов по доведению до налогоплательщиков информации необходимой им для правильного исполнения налоговых обязанностей. В данном случае имеется в виду информация о действующих налогах и сборах, порядке их исчисления и сроках уплаты и т.п.

• Воспитание имеет своей целью привитие налогоплательщикам осознанной необходимости добросовестного исполнения ими своих налоговых обязанностей, и предполагает осуществление просветительской работы по разъяснению необходимости налогообложения для государства и общества.

• Консультирование сводится к разъяснению финансовыми и налоговыми органами лицам, ответственным за исполнение налоговых обязанностей положений законодательства о налогах и сборах, применение которых на практике вызывает у них затруднения.

• Льготирование — деятельность финансовых органов по предоставлению отдельным категориям налогоплательщиков (плательщиков сборов) возможности не уплачивать налоги или сборы.

• Контролирование представляет собой деятельность налоговых органов с использованием специальных форм и методов по выявлению нарушений законодательства о налогах и сборах, в конечном счете, нацеленную на достижение высокого уровня налоговой дисциплины среди налогоплательщиков и налоговых агентов.

• Принуждение есть деятельность налоговых органов по принудительному исполнению налоговых обязанностей посредством применения в отношении недобросовестных налогоплательщиков мер взыскания и других санкций.

Цели налоговой политики не являются чем-то застывшим и неподвижным. Они формируются под воздействием целого ряда факторов, важнейшими из которых являются экономическая и социальная ситуация в стране, расстановка социально-политических сил в обществе. Цели налоговой политики в значительной мере обусловлены также социально-экономическим строением общества, стратегическими задачами развития экономики страны, международными финансовыми обязанностями государства. Поэтому при выработке налоговой политики государство преследует следующие цели:

• экономические - повышение уровня развития экономики, оживление деловой активности, стимулирование хозяйственной деятельности, ликвидация диспропорций;

• фискальные - обеспечение потребностей всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также для выполнения соответствующими органами власти и управления возложенных на них функций;

• социальные - обеспечение государственной политики регулирования доходов, перераспределение национального дохода в интересах определенных социальных групп, сглаживание неравенства;

• международные - выполнение международных финансовых обязательств государства, укрепление экономических связей с другими государствами.

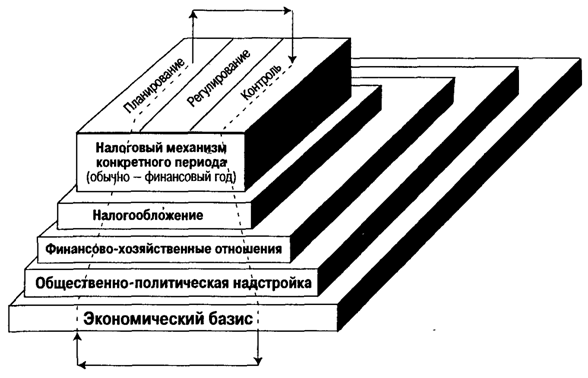

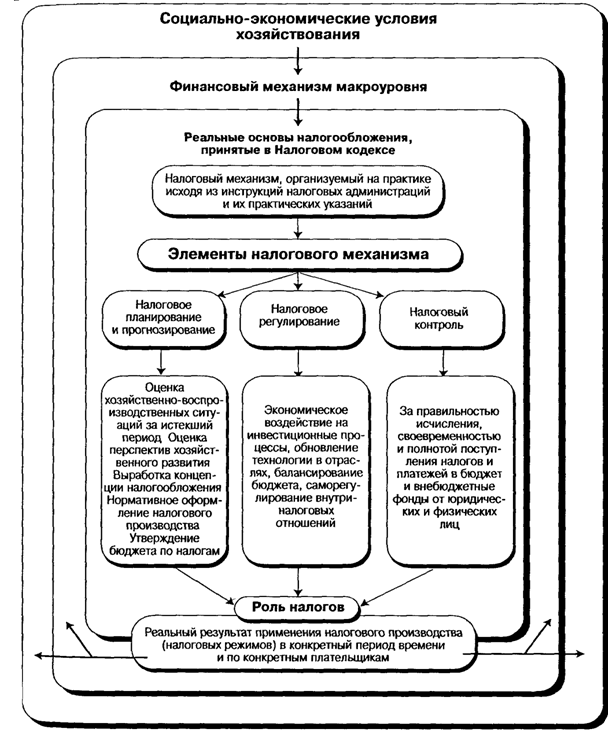

Практическое проведение налоговой политики осуществляется через налоговый механизм. Именно налоговый механизм признан в настоящее время во всех странах основным регулятором экономики. Налоговый механизм представляет собой совокупность организационных, правовых норм и методов управления налоговой системой. Формой реализации и регулирования налогового механизма является налоговое законодательство, которое определяет совокупность налоговых инструментов.

Участие государства в регулировании экономики при проведении налоговой политики осуществляется с помощью таких налоговых инструментов, как налоговая ставка, налоговая льгота, налоговые санкции, налоговая база и некоторые другие. Государство использует при этом как прямые, так и косвенные методы использования налоговых инструментов.

Важным средством осуществления политики государства в области регулирования доходов является налоговая ставка. Она определяет процент налоговой базы или ее части, денежная оценка которой является величиной налога. Изменяя ее, правительство может, не изменяя всего массива налогового законодательства, а лишь корректируя установленные ставки, осуществлять налоговое регулирование. Существенный эффект от про ведения налоговой политики достигается за счет дифференциации налоговых ставок для некоторых категорий налогоплательщиков в отдельных регионах, для отдельных отраслей и предприятий. Ставка налога обеспечивает относительную мобильность финансового законодательства, позволяет правительству быстро и эффективно осуществить смену приоритетов в политике регулировании доходов.

Роль налоговой ставки для осуществления государственной политики состоит в возможности использования различных ставок налогов: пропорциональных, прогрессивных и регрессивных. Особенно существенное значение имеют прогрессивные и регрессивные ставки, с помощью которых регулируется не только уровень доходов различных категорий налогоплательщиков, но и формирование доходов бюджетов различных уровней.

Благодаря налоговым ставкам централизованная единая налоговая система является достаточно гибкой, что обеспечивается уточнением ставок налогов и приведением налоговой политики в соответствие с реальной экономической конъюнктурой.

Наряду с налоговой ставкой эффективным средством реализации налоговой политики являются налоговые льготы. Это связано с тем, что соответствующим категориям физических и юридических лиц, отвечающим установленным требованиям, может быть предоставлено полное или частичное освобождение от налогообложения.

Проведению активной налоговой политики способствует также то, что законодательство устанавливает, как правило, многочисленные и разнообразные основания предоставления налоговых льгот, связанные с видами и формами предпринимательской деятельности. Налоговые льготы, применяемые в мировой практике налогообложения, трудно систематизировать, поскольку они могут быть установлены в любых случаях, когда есть заинтересованность государства в развитии предпринимательской деятельности и оно готово стимулировать или, наоборот, не стимулировать определенные отрасли экономики, регионы, виды предпринимательской деятельности.

Предоставляя налогоплательщикам те или иные налоговые льготы, государство прежде всего активизирует воздействие налогового регулятора на различные экономические процессы. Формы и способы предоставления льгот в любом государстве постоянно развиваются. К наиболее типичным используемым формам налоговых льгот следует отнести: полное или частичное освобождение прибыли, дохода или другого объекта от налогообложения, отнесение убытков на доходы будущих периодов, применение уменьшенной налоговой ставки, освобождение от налога (полное или частичное) на определенный вид деятельности или дохода от такой деятельности, освобождение от налога отдельных социальных групп, отсрочка или рассрочка платежа и некоторые другие.

Наиболее частый объект налогового стимулирования - инвестиционная деятельность. Во многих государствах (а в России до 2002 г.) полностью или частично освобождается от налогообложения прибыль, направляемая на эти цели. Нередко в целях стимулирования инвестиционной активности освобождаются от НДС технологическое оборудование и запасные части к нему.

В системе налогообложения ряда стран предусматривается создание специальных инвестиционных фондов, не облагаемых подоходным и некоторыми другими видами налогов.

С помощью налоговых льгот во многих странах поощряются создание малых предприятий, привлечение иностранного капитала, научно-технические разработки, имеющие фундаментальное значение для дальнейшего развития экономики, экологические проекты, стимулируется создание новых высокотехнологичных импортозамещающих производств, способствующих выпуску конкурентоспособной продукции для мирового рынка.

Отдельные налоговые льготы преследуют цель смягчения последствий экономических и финансовых кризисов.

Для поощрения концентрации капитала, обновления производственных фондов, стимулирования внешнеэкономической деятельности государство использует такой вид налоговой льготы, как отсрочка платежа или освобождение от уплаты налога. Полное освобождение налогоплательщиков от уплаты налогов на определенный период получило название "налоговых каникул".

При взимании налога на доходы или прибыль в ряде стран практикуется отнесение убытков текущего года на прибыль либо доходы следующего года или следующих лет. В ряде стран осуществляется налогообложение консолидированных налогоплательщиков, что позволяет в рамках их баланса производить взаимозачет убытков и прибылей. Нередко используются налоговые скидки в виде возврата корпорациям налогов, ранее уплаченных государству, налоговые льготы первым покупателям новых выпусков акций компаний и др.

В ряде зарубежных стран предоставляются различные виды льгот в зависимости от формы собственности. Например, зачастую объекты, находящиеся в государственной собственности, освобождаются от уплаты земельного налога, нередко устанавливается льготное налогообложение прибыли государственной корпорации и др. Иногда налоговые льготы устанавливаются в зависимости от гражданства с целью стимулирования иностранных инвестиций.

Резкий рост бюджетных расходов во многих странах со всей остротой поставил вопрос об упорядочении предоставления различных налоговых льгот. Это связано с тем, что установление широкого перечня налоговых льгот зачастую приводит к уменьшению налоговой базы, вследствие чего для сохранения необходимого государству уровня налоговых поступлений оно прибегает к установлению более высоких налоговых ставок. Кроме того, льготное регулирование нарушает основной принцип равенства обложения всех налогоплательщиков, независимо от вида их деятельности, и создает неравные условия для предприятий в различных сферах экономики.

Использование налоговых льгот или преференций является характерным примером прямого воздействия на процессы регулирования и стимулирования. Полное освобождение от уплаты отдельных налогов, базой которых служит доход или прибыль, используется государствами, как правило, для развития новых отраслей экономики или сфер деятельности, для стимулирования инвестиций в малоосвоенные или неблагоприятные регионы страны. Подобные налоговые освобождения практикуются, в основном, сроком на 3-5 лет. В российской налоговой практике в самом начале экономических реформ предусматривалось полное освобождение в течение двух лет от налога на прибыль совместных предприятий с иностранным капиталом, что способствовало притоку в страну прямых иностранных инвестиций.

Гораздо дольше существовала льгота малым предприятиям, которые освобождались от налога на прибыль полностью в течение первых двух лет с момента организации и частично - в течение двух последующих лет. Под льготное налогообложение во многих странах подпадает прибыль, направляемая на выполнение научно-исследовательских и опытно-конструкторских работ. Льготами по уплате налогов нередко имеют право пользоваться организации инвалидов, предприятия, использующие на производстве наемный труд представителей социально уязвимых групп населения. Российское налоговое законодательство предусматривает и такую форму освобождения от налогов, как инвестиционный налоговый кредит, представляющий собой направление налогов в течение определенного договором времени не в бюджет, а на инвестиции данного конкретного налогоплательщика.

В отличие от полного налогового освобождения частичное налоговое освобождение представляет собой систему налоговых льгот для определенной части предпринимательского дохода, что обеспечивает избирательность и гибкость применяемых форм государственного регулирования экономики. В частности, в этом случае используются такие экономические, финансовые и налоговые рычаги, как ускоренная амортизация, уменьшенная по времени против общих правил, или дифференцированная налоговая ставка, отсрочка и рассрочка уплаты налога, создание свободных от налогообложения различных резервных, инвестиционных и иных фондов и другие конкретные виды налоговых льгот и преференций.

Достижение цели формирования необходимых финансовых ресурсов для органов власти всех уровней обеспечивается путем установления в общегосударственном законодательстве системы федеральных, региональных и местных налогов. Широкое применение во многих экономически развитых странах получила практика предоставления права регионам и муниципалитетам устанавливать надбавки к общефедеральным налогам.

Важным элементом налогового механизма являются налоговые санкции. Они, с одной стороны, являются инструментом в руках государства, нацеленным на обеспечение безусловного выполнения налогоплательщиком налоговых обязательств. е другой стороны, налоговые санкции нацеливают налогоплательщика на использование более эффективных форм хозяйствования. Налоговые санкции представляют собой косвенную форму использования налогового механизма, они непосредственно не воздействуют на эффективность хозяйствования. Кроме того, их действенность определяется эффективностью работы контролирующих органов.

Формирование налоговой базы также является серьезным инструментом налоговой политики государства, поскольку от этого зависит увеличение или уменьшение налоговых обязательств различных категорий налогоплательщиков. Это создает дополнительные стимулы или, наоборот, ограничения для расширения производства, инвестиционных проектов и соответствующего роста (снижения) экономического развития.

Система налогообложения большинства стран предусматривает, в частности, различные виды формирования налоговой базы, связанной с амортизационными отчислениями. В основном на практике используют нормативную, пропорциональную и ускоренную амортизацию. Разрешение осуществлять ускоренную амортизацию, т. е. списывать стоимость основного капитала не в соответствующих физическому износу нормах, а в увеличенном размере, приводит к искусственному завышению издержек производства и, соответственно, к снижению отражаемой на счетах прибыли, а значит, и налоговых выплат. Вместе с тем этот вид амортизации способствует созданию условий для роста инвестиционной активности. 3аконодательством отдельных стран разрешена, кроме того, списывать на амортизацию половину стоимости нового оборудования. Во многих странах осуществлен переход к использованию неравномерного метода амортизационных списаний: в первый год-два списывается наибольшая часть стоимости, а по отдельным видам оборудования производится единовременное списание стоимости в начале срока службы.

Безусловно, изменения в налоговой политике в значительной степени отражают те перемены, которые происходят в экономике, политике и идеологии государства.

Налоговая политика государства имеет все же относительно самостоятельное значение. Кроме того, от результатов проводимой налоговой политики в значительной степени зависит и то, какие коррективы вынуждено вносить государство в свою экономическую политику.

Похожие работы

... , стимулирование развития приоритетных сфер деятельности и структурных сдвигов . Формирования налоговой политики должно строиться на соблюдении следующих принципов: - стабильности налоговой системы; - одинакового налогообложения производителей независимо от отраслевой принадлежности предприятия (фирмы) и формы собственности; - равенства налогового бремени для различных ...

... данных задач, в конечном счете, направлена на решение основной проблемы страны – обеспечению экономического роста. ГЛАВА 2. НАЛОГОВАЯ ПОЛИТИКА ПМР НА СОВРЕМЕННОМ ЭТАПЕ. ПУТИ ЕЕ СОВЕРШЕНСТВОВАНИЯ. §2.1. Характерные особенности действующей налоговой политики. Существующие проблемы. Со времени появления налогов проблема совмещения интересов государства и прав налогоплательщика стоит на ...

... и искусство, физическая культура и спорт, социальное обеспечение) расходуется две трети и более консолидированного бюджета: Швеция - 65,8%, Дания - 75,5%, Германия - 72,5%, Италия - 73,4% (2000 г.). 2. Налоговая политика представляет собой взаимосвязанную совокупность правовых и организационных основ и мероприятий в сфере налоговых отношений, обеспечивающих, во-первых, формирование финансовых ...

... и многосторонних соглашений но устранению двойного налогообложения, снижению торговых таможенных пошлин и гармонизации налоговых систем. Выделяют, как правило, три типа налоговой политики государства. Первый тип политика максимальных налогов, характеризуется принципом "взять все, что возможно". При этом государству уготована "налоговая ловушка", когда повышение налогов не сопровождается ростом ...

0 комментариев