Система органов государственной власти, осуществляющих

Нормативно-правовые акты, определяющие основные

Особенности налоговой политики

Выбор организационно-правовой формы. Влияет на порядок использования прибыли и возможность получения льгот

Основные направления налоговой политики на перспективу

Налоговая политика и экономическое развитие России

Навигация

Основные направления налоговой политики на перспективу

Налоговая политика РФ на современном этапе

98541

знак

0

таблиц

0

изображений

3 Основные направления налоговой политики на перспективу

3.1 Основные направления совершенствования налоговой

системы.

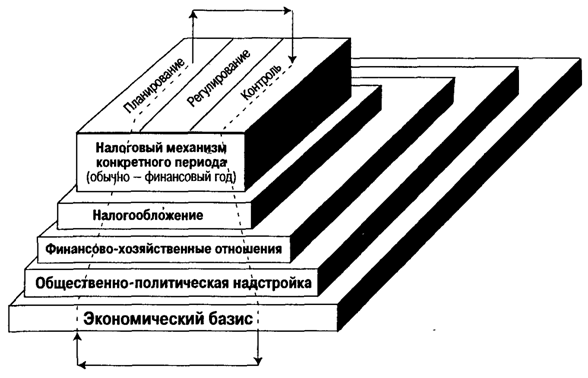

В основе формирования налоговой политики любого государства лежат две взаимоувязанные методологические посылки: использование налоговых платежей для формирования доходной части бюджетов различных уровней, что является решением фискальных задач государства, и использование налогового инструмента в качестве косвенного метода регулирования экономической деятельности. Разумный паритет функций налогообложения и определяет эффективность всей налоговой политики в целом. Налоговая система, как область приложения действия налоговой политики, является своеобразным индикатором принимаемых решений.

В то же время налоговой политикой, как таковой, сегодня, похоже, никто не занимается. Так, Минфин и Правительство заняты ее фискальной стороной, законодательные органы, принимая налоговые законы, также не требуют анализа их воздействия на экономическую жизнь, налоговое ведомство практически отстранено от участия в этом процессе. Как свидетельствуют данные о ходе согласований основных параметров проекта бюджета налогово-бюджетная политика не только не была четкой, она осуществлялась бессистемно и при отсутствии стратегической концепции экономического развития государства. Налоговая политика формируется непродуманно, стихийно, в результате чего ее отдельные меры не только вступают в противоречие с проводимой (или провозглашаемой) экономической политикой, но и между собой[10, 56]. Налоговая система носит ярко выраженный фискальный характер. Более того:

•налоговое законодательство противоречиво и запутанно;

• абсолютно не соблюдается принцип справедливости при распределении налогового бремени;

• в недостаточной мере используется стимулирующая функция налогов в целях поощрения развития производства;

• механизм исчисления и взимания некоторых видов налогов крайне сложен, что создает массу возможностей для сокрытия доходов от налогообложения;

• искажение экономических приоритетов в виде преувеличенного внимания к льготам;

• действующее законодательство содержит множество "белых пятен" , что затрудняет возможность эффективного применения налоговой политики;

• существует нерациональная максимизация прав и полномочий местных органов власти в области нормотворчества;

• наблюдается низкий уровень правовой информированности налогоплательщиков.

Начиная с 2009 года предлагается установить единую ставку НДС в размере 15 процентов с одновременной отменой действующей ныне льготной ставки для некоторых товаров и услуг (при условии сохранения благоприятной финансовой ситуации, в частности, высоких мировых цен на энергоносители).

Установление единой ставки НДС будет способствовать созданию для всех субъектов предпринимательской деятельности равного налогового режима, создающего одинаковые конкурентные условия хозяйственной деятельности, что является одной из целей налоговой политики. Кроме этого, данная мера наряду со снижением налогового бремени в отношении основной массы налогоплательщиков позволит, помимо прочего, облегчить администрирование этого налога как для налоговых органов, так и для налогоплательщиков. Опыт государств, отказавшихся от пониженных ставок (включая Украину и Казахстан), подтверждает эффективность этой меры.

Учитывая, что масштабы уклонения от уплаты НДС остаются высокими, в 2007-2008 гг. должны быть введены механизмы, обеспечивающие улучшение администрирования этого налога.

Одновременно с введением пониженной для основной массы налогоплательщиков ставки НДС должна быть произведена ревизия существующих налоговых льгот по этому налогу и перечня операций, облагаемых по ставке 0 процентов, по результатам которой некоторые из них должны быть отменены.

В 2007-2008 гг. с учетом накопленного опыта, а также опыта зарубежных стран следует продолжить реформирование системы акцизного налогообложения.

В частности, в отношении акцизов на нефтепродукты представляется целесообразным начиная с 2007 г. отказаться от существующей ныне «зачетной» системы уплаты акцизов, в соответствии с которой объектом налогообложения является приобретение бензина налогоплательщиками, имеющими свидетельство на осуществление операций с нефтепродуктами и вернуться к действовавшему ранее порядку уплаты таких акцизов предприятиями-производителями нефтепродуктов (с сохранением этой системы в отношении прямогонного бензина). Это позволит заметно облегчить администрирование уплаты акцизов на нефтепродукты. При этом, должно быть сохранено сложившееся распределение сумм акцизов по территории Российской Федерации применительно к нормативам, установленным в бюджетном законодательстве.

В ближайшие годы должна быть пересмотрена система ставок акциза на нефтепродукты, имея в виду установление более низкой налоговой ставки на высококачественный бензин и более высокой ставки на бензин низкого качества. Это станет стимулом для расширения объемов производства высококачественного отечественного бензина. Однако для реализации этой меры необходимо установить четкие критерии (стандарты) качества бензина, применительно к которым и могла бы быть установлена дифференциация ставок акциза на нефтепродукты. В связи с отсутствием в настоящее время таких критериев реально введение указанной выше дифференциации возможно не ранее 2008 гг.

По акцизам на табачную продукцию предлагается сохранить существующую систему комбинированных ставок по сигаретам. Отчетные данные о суммах поступлений акцизов по сигаретам свидетельствуют о том, что введение таких ставок в целом не привело к снижению поступлений акцизов в доход бюджета. Вместе с тем, в целях борьбы с возможными злоупотреблениями в виде искусственного занижения отпускной цены на сигареты предприятиями-производителями, начиная с 2008 г. (возможно – с 2007 г.) адвалорную составляющую ставок акцизов на сигареты предлагается исчислять не от отпускной цены производителя, а от розничной цены сигарет в торговой сети. При этом максимальная цена на сигареты должна будет указываться на каждой их пачке. При введении такой системы может быть использован успешный опыт некоторых европейских стран (в частности, Польши).

Как и в предшествующие годы в 2007-2009 гг., должны ежегодно индексироваться специфические ставки акцизов с учетом прогнозируемых уровней инфляции (кроме акцизов на нефтепродукты и сигареты). Так, на 2007 год предлагается индексация на 8,5 процента (в соответствии с уровнем инфляции, предусмотренном в прогнозе на 2006 г.). При этом, как и на 2006 г., в качестве меры, препятствующей возможному росту розничных цен на бензин и дизельное топливо, индексацию акцизов на эти товары на 2007-2008 гг. предлагается не производить. На 2009 г. ставки акциза на нефтепродукты предлагается проиндексировать в меру прогноза инфляции, предусмотренной на 2008 г. Ставки акцизов на сигареты предлагается проиндексировать таким образом, что бы размеры ставок в 2007 г. против 2006 г. увеличились на 30 %, а в 2008-2009 гг. – на 20 % ежегодно к предшествующему году.

В ближайшие годы должна быть сохранена оправдавшая себя плоская ставка этого налога на доходы физических лиц в размере 13 процентов. Вместе с тем, в порядок применения этого налога, начиная с 2007 г. следует внести определенные корректировки. В частности, требует определенного увеличения существующие социальные налоговые вычеты на обучение в образовательных учреждениях и лечение в медицинских учреждениях Российской Федерации. В настоящее время размер каждого из таких вычетов ограничен суммой 38 тыс. рублей ежегодно. С учетом роста стоимости образовательных и медицинских услуг целесообразно. начиная с 2007 г., установить предельный размер каждого из этих вычетов на уровне 50 тыс. рублей. Кроме этого, в целях стимулирования развития добровольного медицинского страхования предлагается разрешить учитывать при определении социального вычета не только фактические расходы физических лиц на оплату своего лечения, но и их взносы страховым организациям по договорам добровольного личного страхования, заключенным физическими лицами с такими организациями, которыми предусматривается оплата страховщиками медицинских расходов застрахованных физических лиц.

Применительно к налогу на прибыль организаций большую чем сегодня роль должна играть проводимая государством амортизационная политика в качестве инструмента стимулирования роста объемов производства и инвестиций в приоритетных отраслях экономики. В соответствии с положениями главы 25 Кодекса все основные средства распределяются по амортизационным группам в соответствии со сроками их использования. Суммы амортизации по конкретным видам основных средств, учитываемые при расчете налоговой базы, непосредственно зависят от того, в какую группу включены соответствующие основные средства. При этом конкретный состав основных средств, включаемых в амортизационные группы, устанавливается Правительством Российской Федерации. Соответствующее постановление было принято Правительством еще в 2002 г. и до настоящего времени, практически не изменялось. Между тем, путем включения тех или иных конкретных видов основных средств (например, оборудования, используемого в авиационной промышленности) в группы с меньшими сроками полезного использования можно непосредственно влиять на объемы амортизации, учитываемые при расчете налоговой базы, а значит и на суммы самого налога на прибыль организаций.

Из других мер инвестиционной направленности может быть принято решение об учете с 2007 г. расходов на НИОКР (в том числе не давших положительного результата) в течение одного года, а не двух лет, как в настоящее время.

В целях финансовой поддержки сельскохозяйственных предприятий на 2007-2008 гг. предлагается сохранить нулевую ставку налога в отношении доходов, полученных от реализации произведенной и реализованной сельскохозяйственной продукции.

Требует совершенствования налогообложение нефтедобычи. В первую очередь за счет мер, стимулирующих активную разработку новых месторождений, а также обеспечивающих повышение эффективности добычи на действующих месторождениях с высокой степенью выработанности.

Эта работа должна осуществляться по следующим направлениям:

- введение нулевой ставки налога на добычу полезных ископаемых на начальный период разработки месторождений на лицензионных участках, расположенных на территории Восточно-Сибирской и Тимано-Печорской нефтегазовых провинций, а также на континентальном шельфе Российской Федерации. При этом в зависимости от расположения таких участков поправочный коэффициент, характеризующий начальную стадию разработки месторождения, равный нулю, может применяться в течение до 7 лет при предельных объемах добычи от 2 до 12 млн. тонн нефти по каждому лицензионному участку в зависимости от его местоположения;

- установление понижающего коэффициента, стимулирующего дальнейшую разработку месторождений, для месторождений, находящихся на завершающих этапах разработки (свыше 85 % выработанности). При этом конкретные величины поправочных коэффициентов должны определяться в зависимости от степени выработанности запасов;

Следует отметить, что действующая ныне специфическая ставка НДПИ по нефти, «привязанная» к мировым ценам на этот товар, действует только до 2007 года. Опыт последних лет показал эффективность ее применения. Поэтому предлагается принять законодательное решение о продлении ее действия до 2015 года.

В качестве важнейшей меры для совершенствования имущественного налогообложения рассматривался переход к налогообложению недвижимого имущества путем введения налога на недвижимость взамен существующих ныне земельного налога, а также налогов на имущество организаций и на имущество физических лиц. Однако, для повсеместного введения налога на недвижимость необходимо проведение трудоемкой работы по оценке объектов недвижимости, которая может занять несколько лет. На первом этапе должен быть принят Федеральный закон «О формировании, государственном кадастровом учете и государственной кадастровой оценке недвижимости», который в настоящее время пока еще рассматривается в Правительстве Российской Федерации. В этом законе должны быть определены принципиальные подходы для разработки методики массовой оценки стоимости объектов недвижимости, на основе которых, в последующем, на местах должна быть осуществлена конкретная работа по оценке таких объектов с последующим включением полученных данных в государственный кадастр объектов недвижимости. При этом следует учесть, что гораздо меньшая по объему и сложности работа по созданию единого земельного кадастра заняла больше пяти лет. С учетом этого, представляется, что реально введение единого налога на недвижимость возможно уже за пределами 2007-2009 гг.

Похожие работы

... , стимулирование развития приоритетных сфер деятельности и структурных сдвигов . Формирования налоговой политики должно строиться на соблюдении следующих принципов: - стабильности налоговой системы; - одинакового налогообложения производителей независимо от отраслевой принадлежности предприятия (фирмы) и формы собственности; - равенства налогового бремени для различных ...

... данных задач, в конечном счете, направлена на решение основной проблемы страны – обеспечению экономического роста. ГЛАВА 2. НАЛОГОВАЯ ПОЛИТИКА ПМР НА СОВРЕМЕННОМ ЭТАПЕ. ПУТИ ЕЕ СОВЕРШЕНСТВОВАНИЯ. §2.1. Характерные особенности действующей налоговой политики. Существующие проблемы. Со времени появления налогов проблема совмещения интересов государства и прав налогоплательщика стоит на ...

... и искусство, физическая культура и спорт, социальное обеспечение) расходуется две трети и более консолидированного бюджета: Швеция - 65,8%, Дания - 75,5%, Германия - 72,5%, Италия - 73,4% (2000 г.). 2. Налоговая политика представляет собой взаимосвязанную совокупность правовых и организационных основ и мероприятий в сфере налоговых отношений, обеспечивающих, во-первых, формирование финансовых ...

... и многосторонних соглашений но устранению двойного налогообложения, снижению торговых таможенных пошлин и гармонизации налоговых систем. Выделяют, как правило, три типа налоговой политики государства. Первый тип политика максимальных налогов, характеризуется принципом "взять все, что возможно". При этом государству уготована "налоговая ловушка", когда повышение налогов не сопровождается ростом ...

0 комментариев