Навигация

Налоговая политика: ее место в теории экономических школ

22528

знаков

0

таблиц

0

изображений

РЕФЕРАТ

Налоговая политика: ее место в теории экономических школ

СОДЕРЖАНИЕ

1. Классическая школа

2. Кейнсианская теория

3. Современная модели налоговой политики

1. Классическая школа

Налоговая политика изначально сочетает в себе две противоречивые функции-цели: фискальную (наполнение государственной казны доходами) и стимулирующую (развитие эффективных экономических отношений). И если главная задача фискальной функции – собрать как можно больше налогов в бюджет, то стимулирующая функция ориентирована на умеренное ограничение налоговых сборов, для того чтобы бизнес «не зачах», а развивался далее.

Важность грамотного проведения налоговой политики и её значительное влияние на национальную экономику за последние 30 лет была признана широкими кругами общества и оценена по достоинству. Основы же системного подхода к налогам были заложены порядка 230 лет назад классиком экономической теории Адамом Смитом.

Попытки описать налогообложение как систему делались и ранее (например, Франсуа Кенэ или Уильямом Петти в «Трактате о налогах»), однако заслуга А. Смита состоит в том, что он, проанализировав труды своих предшественников и доработав их, смог впервые выстроить достаточно четкую картину налоговой системы.

А. Смит, как и все остальные представители классической школы, признавал за налогом только фискальную функцию. По его мнению, налоги являются «необходимым злом», т.к. они угнетают предпринимательскую активность и не дают в полной мере развиться экономике, но в то же время они необходимы для поддержания государства.

В своей знаменитой работе «Исследование о природе и причинах богатства народов» Смит выделил 4 принципа существования эффективной налоговой системы, актуальных и по сей день.

1. Принцип равномерности налогообложения («…Подданные государства должны по возможности соответственно своей способности и силам участвовать в содержании правительства, т.е. соответственно доходу, каким он пользуется под покровительством и защитой государства. Расходы правительства по отношению к отдельным лицам, составляющим население большой нации, подобны расходам по управлению большим поместьем, принадлежащим нескольким владельцам, которые все обязаны участвовать в них соответственно своей доле в имении. Соблюдение этого положения или пренебрежение им приводит к так называемому равенству или неравенству обложения…»[4]);

2. Принцип определённости налогообложения («…Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определён, а не произволен. Срок уплаты, способ платежа, сумма платежа – всё это должно быть ясно и определенно для плательщика и для всякого другого лица… Неопределённость обложения развивает наглость и содействует подкупности…»;

3. Принцип простоты и удобства налогообложения («…Каждый налог должен взиматься в то время и тем способом, когда и как плательщику должно быть удобнее всего платить его…»;

4. Принцип минимизации издержек налогообложения («…Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит казначейству государства…».

Еще один представитель классической школы Давид Рикардо, при всей его нетерпимости к налогам (известна его реплика, высказанная им в 1819г. на заседании в Палате Общин: «Я враг всякого подоходного обложения… Самым лучшим налогом является наименьший налог…»), также уделял им большое внимание в своих работах.

Воспринимая налоги как некое искусственное препятствие на пути создания и накопления первоначального капитала, классики всё-таки признавали право налогов на существование, рассматривая их как «плату общества государству за услуги, обеспечивающие его стабильное развитие…» (Ж.-Б. Сей). Придавая, таким образом, налоговой политики помимо фискальной направленности определенные социальные черты. Представляя налоги неким стабилизирующим фактором жизни государства. Зарожденный в недрах классической школы постулат: «платя налоги, ты вносишь свой вклад в построение сильного государства и развитого общества» стал незыблемой основой человеческого общежития.

2. Кейнсианская теория

С начала ХХ в. в индустриально развитых странах Запада стали разрабатываться и применяться специальные социальные программы, финансируемые за счёт налогов. На данный момент в подавляющем большинстве современных государств существует система социальной поддержки, обеспечивающая защиту граждан от экономических трудностей, вызванных событиями, неподконтрольными им. В систему данной поддержки входят различные правительственные программы, представляющие финансовую помощь малообеспеченным членам общества; оказание бесплатных медицинских услуг; предоставление бесплатного жилья и т.п. Для финансирования социальных программ в современных налоговых системах предусмотрены специальные виды налогов – это налоги на заработную плату в виде взносов в различные государственные социальные фонды (пенсионный, социальный, медицинский и т.д.).

Вообще, в конце XIX – начале XX в.в. экономическое развитие передовых промышленных стран и развитие финансовой науки в частности привело к возникновению вопроса об ином, нежели только фискальная функция, использовании налоговой политики государства в целях повышения эффективности национальной экономики. Переломным моментом стала Великая депрессия, разразившаяся в 30-х г.г. XX в. в США.

В ситуации, когда американский рынок захлебывался в собственной беспомощности и безысходности, а в стране властвовала безработица и инфляция на фоне кризиса перепроизводства, государство взяло на себя полномочия по выправлению ситуации. Не последняя роль в государственной помощи отводилась налоговой политике.

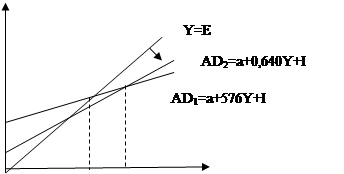

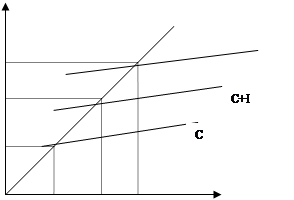

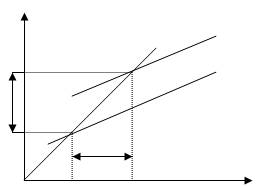

Согласно антикризисной программе Д. М. Кейнса, налоги были встроены в систему макроэкономических регуляторов рынка и использовались как инструмент конъюнктурного регулирования экономики. Концепция кейнсианского «эффективного совокупного спроса» связала государственные расходы и налоги через эффект мультипликатора с динамикой основным макроэкономических показателей – национальным доходом, фондом накопления, фондом потребления.

Кейнсианская теория основывается на том, что государство, с целью стабилизации экономики, должно проводить активную бюджетно-налоговую политику, которая и будет формировать эффективный совокупный спрос и стимулировать рост инвестиций.

По мнению Кейнса, экономический рост в стране зависит от денежных сбережений хозяйствующих субъектов только в условиях полной занятости. Однако достичь полной занятости на практике практически невозможно. В такой ситуации большой уровень сбережений в экономике мешают экономическому росту, поскольку эти средства не вкладываются в производство и, следовательно, представляют собой «пассивные доходы». А для того, чтобы исправить такое положение вещей излишние сбережения должны изыматься при помощи налогов, а затем использоваться в государственных расходах, увеличивая тем самым совокупный спрос и стимулируя экономический рост.

Однако такое активное финансирование экономики за счет государства предполагает возникновение бюджетного дефицита. Таким образом, по Кейнсу, бюджетный дефицит наряду с активной налоговой политикой являются приоритетными инструментами регулирования совокупного спроса.

С тех самых пор как государство начало активно участвовать в регулировании рынка, налоговая политика приобрела значительный вес и стала инструментом, регулирующим рыночные процессы внутри страны и стимулирующим определенные направления в развитии национальной промышленности и экономики в целом. Стимулирующая функция налоговой политики вышла в этот период из тени фискальной функции и даже стала превалировать над последней.

Налоговые доходы в 1950-е – 70-е г.г. становятся важнейшим фактором государственного вмешательства в общественное воспроизводство, поскольку именно за счет налоговых сборов осуществлялось государственное финансирование рынка, восстановление и строительство дорог и городов, разработка природных ресурсов, создание новых видов производства и новых промышленных отраслей. Таким образом, фискальная политика развитых стран демонстрировала в этот период осознанную последовательную тенденцию использования системы налоговых поступлений как инструмент, способный достаточно эффективно обеспечить перераспределение ВВП. А в законодательных актах большинства стран даже появились положения, «официально» признающие тот факт, что налогообложение способно выполнять не только фискальные функции, но и применяться при осуществлении государственного регулирования как внутри страны, так и на внешнем рынке. Государственными ориентирами стали: создание «общества благосостояния» с мощным государственным сектором и ограниченными социальными расходами, которые финансировались бы за счет налогов.

Широкое применение стимулирующая (или её ещё называют, регулирующая) функция налоговой политики нашла в регулировании экономических циклов. Так, снижая ставки налогов в период рецессии, государство пыталось стимулировать предпринимательскую активность и совокупный спрос, повысив тем самым темпы экономического роста и уровень инвестиций; повышая ставки налогов, правительство стремилось ослабить инфляционные процессы, стабилизировать экономический цикл (в этой области экономической теории известны исследования всё того же Д. М. Кейнса, а также М. Калецкого и Й. Шумпетера).

По Шумпетеру, одна из целей финансовой политики стабилизировать циклические колебания рынка. Стимулируя посредством налогового регулирования инвестиции, государство тем самым уменьшает амплитуду делового цикла и стабилизирует «…постоянные бури творческих разрушений, присущих капитализму…». Так как увеличение налоговых ставок приводит к уменьшению прибыли, остающейся в распоряжении предпринимателей после налогообложения, т.е. прибыли, получаемой при использовании существующего оборудования, этот факт ускоряет процесс замены старого оборудования более экономичным и технологичным. Таким образом, стимулируются инвестиции и сглаживаются негативные последствия циклического кризиса.

Тогда же для побуждения производителей применять более передовые технологии правительство начало активно применять налоговые льготы и ускоренную амортизацию.

Похожие работы

... по оптимизации структуры своих портфелей в ответ на изменение доли и доходности какого-либо актива. [8, c.94] 3.Особенности формирования и реализации и бюджетно-налоговой политики в Республике Беларусь 3.1 Основные направления бюджетно-налоговой политики в Республике Беларусь Основные положения программы социально-экономического развития Республики Беларусь на 2006-2010 годы [8, c.117] ...

... по наличному денежному обращению; • предоставление льгот лишь при условии полной уплаты налогов в предыдущем году. [19. стр. 121-123] Заключение. Подводя итоги рассмотрения бюджетно-налоговой политики, я пришла к выводу, что воздействие на экономику государственных расходов и налогов противоречиво: с одной стороны, государственные расходы создают дополнительный платёжеспособный спрос и тем ...

... обложения всех налогоплательщиков независимо от вида их деятельности и создает неравные условия для предприятий в различных сферах экономики. Формирование налоговой базы также является серьезным инструментом налоговой политики государства, поскольку от этого зависит увеличение или уменьшение налоговых обязательств различных категорий налогоплательщиков. Это создает дополнительные стимулы или, ...

... исследования были: · Исследованы экономическую сущность налога, понятия налоговой системы и значение функций налога · Сделан обзор экономических учений и их взглядов на место государства и налогов в экономике · Определена роль налоговой политики в современном государстве · Проанализированы различные модели налоговой политики в условиях рыночной экономики · Показано значение налогов в ...

0 комментариев