Цели бюджетно-налоговой политики

Налоги

Развитие концепции налогообложения

Система выплаты налогов

Кривая Лаффера

Воздействие фискальной политики на уровень ВНП

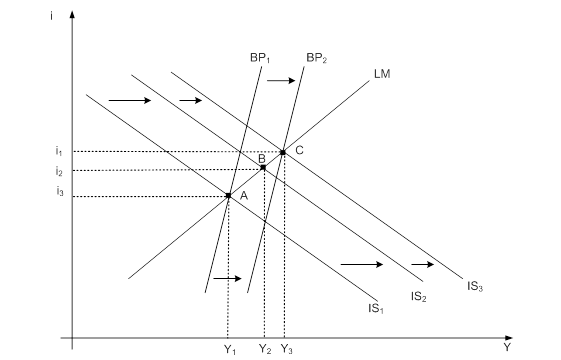

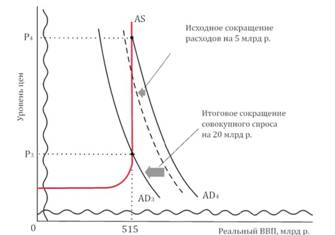

Действие фискальной политики в экстремальных ситуациях: ликвидная ловушка и классический случай

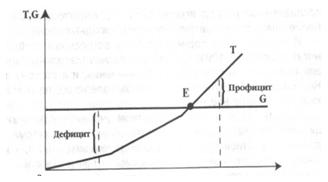

Недискреционная фискальная политика

Направления совершенствования налоговой системы

Основные виды налогов

Налоговая система РФ

Направления развития современной налоговой системы России

Навигация

Бюджетно-налоговая политика

Бюджетно-налоговая политика

104695

знаков

9

таблиц

7

изображений

Министерство образования Российской Федерации

Архангельский государственный технический университет

Институт экономики, финансов и бизнеса

Кафедра экономической теории

Курсовая работа

по экономической теории

Тема: «Бюджетно - налоговая политика»

Выполнила студентка ИЭФБ

Ι курса 4 группы

Фролова Н.В.

Проверила Шилова Т.Я.

Архангельск 2004.

Содержание.

Введение………………………………………………………………………. 4-5

Ι. Бюджетно-налоговая политика

1. Понятие фискальной политики……………………………………………..6

1.1. Цели бюджетно-налоговой политики…………………………………7

1.2. Инструменты бюджетно-налоговой политики ……………………...7-8 1.3. Виды фискальной политики………………………………………….8-10

2. Налоги………………………………………………………………………...10

2.1. Функции налогов……………………………………………………..10-11

2.2. Виды налогов…………………………………………………………11-14

2.3. Развитие концепции налогообложения……………………….….…14-16

2.4. Принципы налогообложения………………………………………..16-18

2.5. Система выплаты налогов…………………………………………….18

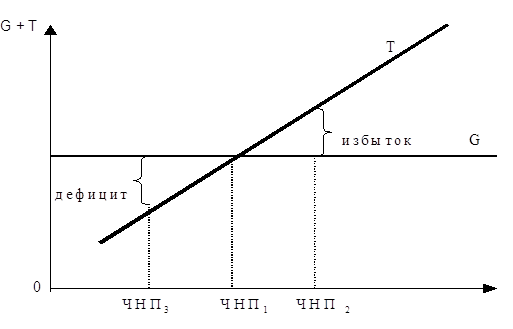

2.6. Тяжесть налогообложения. …………………………………………18-19

2.7. Налоговый мультипликатор…………………………………………19-20

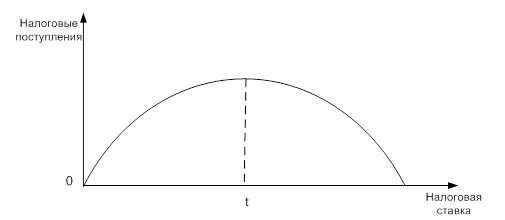

2.8. Кривая Лаффера……………………………………………………...21-22

3. Государственные расходы……………………………………………….. ..22

3.1. Государственные расходы и совокупный спрос…..……………….23-24

3.2. Воздействие фискальной политики на уровень ВНП……………...24-25

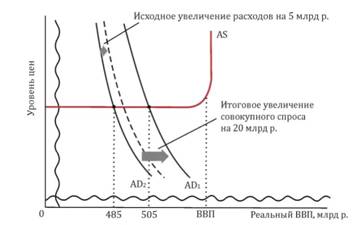

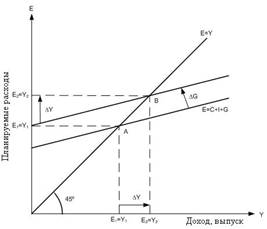

3.3. Мультипликатор государственных расходов………………………25-26

3.4. Действие фискальной политики в экстремальных ситуациях:

ликвидная ловушка и классический случай…………………………….27-28

4. Дискреционная и недискреционная фискальная политика………………29

4.1.Дискреционная фискальная политика……………………………….29-31

4.2. Недискреционная фискальная политика……………………………31-32

5. Механизм реализации бюджетно-налоговой политики государства…….32

5.1. Вмешательство государства в бюджетно-налоговую

политику……………………………………………………………………...32-33

5.2. Направления совершенствования налоговой системы………………33

ΙΙ. Налоги в Российской Федерации

1. Классификация налогов…………………………………………………..34-39

2. Основные виды налогов…………………………………………………..40-47

3. Налоговая система РФ…………………………………………………….47-50

4. Направления развития современной налоговой системы

России…………………………………………………………………………51-52

Заключение…………………………………………………………………...53-54

Список использованной литературы………………………………………..55-56

Приложения…………………………………………………………………..57-60

Введение.

В данной курсовой работе мне хотелось бы раскрыть роль бюджетно-налоговой политики в государственной экономике и рассмотреть её цели и структуру. Эта тема очень актуальна сегодня, так как наша экономика, бюджет и налоговая сфера, в частности, находятся ещё в неустойчивой стадии формирования, и от того, как правительство будет осуществлять бюджетно-налоговую политику, зависит судьба каждого человека, живущего в нашей стране и судьба всей страны в целом.

В прошлом, в течение длительного времени, экономисты понимали лишь тот факт, что государство через бюджетно-налоговую политику определяет, в какой пропорции объем производства страны должен быть распределен между коллективным и частным потреблением, а также каким образом бремя платежей за коллективные блага следует разделить среди населения. Только после разработки кейнсианской макроэкономической теории была обнаружена неожиданная закономерность: бюджетно-налоговая политика правительства оказывает большое воздействие на краткосрочную динамику выпуска, занятости и цен.

Бюджетно-налоговая политика государства - важное направление его финансовой политики, которое играет большую роль в регулирование экономики посредством налогов и политики доходов и расходов.

Каждое правительство всегда проводит некоторую фискальную политику, независимо от того, осознает оно это или нет. Реальный вопрос в том, будет ли эта политика конструктивной или она будет неосознанной и непоследовательной. Поэтому правительству необходимо двигаться в таком направлении, чтобы, отсекая ненужные государственные расходы минимизировать налогообложение субъектов хозяйствования, тем самым создавая наиболее благоприятные условия для развития бизнеса, но в то же время не лишить трансфертных выплат тех, кто в них действительно нуждается.

Ныне экономисты самых различных школ безоговорочно признают, что фискальная политика оказывает сильнейшее воздействие на любую экономическую систему.

В данной курсовой работе выделяются два основных раздела – в первом дается общее понятие и представления о сути фискальной политики и ее методах, во втором – сделана попытка проанализировать существующие налоги в Российской Федерации.

Безусловно, невозможно в одной работе досконально рассмотреть фискальную политику со всеми ее особенностями. Но тем не менее в данной работе была сделана попытка рассмотреть проблемы и особенности осуществления бюджетно-налоговой политики.

Похожие работы

... по оптимизации структуры своих портфелей в ответ на изменение доли и доходности какого-либо актива. [8, c.94] 3.Особенности формирования и реализации и бюджетно-налоговой политики в Республике Беларусь 3.1 Основные направления бюджетно-налоговой политики в Республике Беларусь Основные положения программы социально-экономического развития Республики Беларусь на 2006-2010 годы [8, c.117] ...

... развитых стран проводит комбинированную налогово-бюджетную политику, сочетающую дискреционные и недискреционные методы. 4. ЭФФЕКТИВНОСТЬ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ. ОСОБЕННОСТИ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ В БЕЛАРУСИ Для определения эффективности фискальной политики используются различные показатели. Уровень (норма) налогообложения выступает общим количественным показателем деятельности ...

... и социальной инфраструктуры (социальное обеспечение, здравоохранение, просвещение, наука), выплату процентов по государственному долгу. ГЛАВА 2. БЮДЖЕТНО-НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА И ЕЕ ФУНКЦИОНАЛЬНАЯ РОЛЬ 2.1 Функции и концепции использования бюджета Бюджетная система выполняет три функции: 1) фискальная функция означает создание финансовой базы функционирования государства в ...

... данных задач, в конечном счете, направлена на решение основной проблемы страны – обеспечению экономического роста. ГЛАВА 2. НАЛОГОВАЯ ПОЛИТИКА ПМР НА СОВРЕМЕННОМ ЭТАПЕ. ПУТИ ЕЕ СОВЕРШЕНСТВОВАНИЯ. §2.1. Характерные особенности действующей налоговой политики. Существующие проблемы. Со времени появления налогов проблема совмещения интересов государства и прав налогоплательщика стоит на ...

0 комментариев