Навигация

1.3 Кривая Лаффера

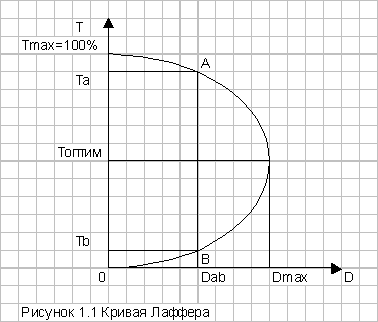

Общей схемой повышения эффективности налоговой системы является Оптимизация налоговой нагрузки по Лафферу. Американский экономист Лаффер выявил закономерность, характеризующую связь между налоговой нагрузкой предприятий и доходами государства. По мере роста налоговых ставок (Т) от нуля до 100 процентов (Рисунок 1.1) налоговые поступления (D) растут от нуля до определённого максимального уровня (Dmax), после чего налоговые поступления начинают снижаться до ноля.

Это происходит из-за того, что при очень больших налоговых ставках начинается спад хозяйственной активности. Уклонение от налогов приобретает массовый характер. Предпринимательская деятельность перемещается из легальной сферы в теневую. Несмотря на рост налоговых ставок, бюджетные доходы сокращаются, поскольку сокращается реальная налогооблагаемая база[2].

Обобщая статистические данные разных стран, Лаффер обосновал вывод о том, что снижение налоговых ставок может стимулировать рост производства и, значит, расширить налоговую базу. Иными словами, при более низкой ставке государство получит больше доходов, так как высокие налоги душат производство, лишают предприятия оборотных средств и инвестиций. Эта закономерность выражается кривой Лаффера [3].

Но вопрос не так прост. Во-первых, кривая имеет форму дуги и показывает, что наилучший экономический результат достигается не тогда, когда налоги самые низкие, а когда они оптимальные. Слишком низкие налоги приводят к сокращению собираемости налогов из-за малых ставок, а слишком высокие – к аналогичному результату из-за сокращения производства.

Во-вторых, ошибаются те, кто полагает, что есть одно наилучшее решение на все случаи и для всех стран. Оптимальный процент изъятий определяется сообразно складывающимся в каждой стране экономическим условиям – структуре собственности, трудозатратам, налоговой морали, уровню налогового администрирования, интегрированность страны в мировой рынок и т. п.

В-третьих, экономика настолько сложна, что никто не в состоянии точно сказать, поднимется ли выпуск продукции при снижении налогов на такой-то процент и хватит ли собранных налогов для удовлетворения всех нужд государства. В годы высокой инфляции ссылки на кривую Лаффера бессмысленны: предприятия не тратят оставшиеся от снижения налогов деньги на пополнение оборотных средств или инвестиции, поскольку гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса.

1.4 Виды налогов

Далее рассмотрим, какие бывают налоги.

Налог делятся на прямые, которыми облагаются доходы и имущество, и косвенные (например, акциз), увеличивающие цену товара.

В современном государстве для мобилизации средств в бюджет применяется сложная система налогов, включающая до 40–50 различных их видов (в России действует 51 налог и сбор и около 20 лицензионных видов деятельности).

Причины такой множественности заключаются в различиях источников (зарплата, дивиденды по акциям, арендная плата, другие формы дохода на капитал) и объектов (доход, имущество, его передача, потребление, экспорт и импорт) налогообложения.

Множественность налогов позволяет в большей мере уловить платежеспособность налогоплательщиков, сделать общее налоговое бремя психологически менее заметным, отразить разнообразные формы доходов, воздействовать на поведение участников экономических процессов.

Доходы бюджетов образуются за счёт налоговых и неналоговых видов доходов, а также за счёт безвозмездных и безвозвратных перечислений. К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы (ст. 41 БК РФ) [2].

В соответствии со ст. 12 НК РФ в России установлены три вида налогов и сборов:

федеральные налоги и сборы;

налоги субъектов РФ (региональные налоги);

местные налоги.

В настоящее время налоговую систему России составляют 13 налогов и два сбора (госпошлина – это по своим признакам сбор), в том числе федеральных – 10, региональных – 3, местных –2. Следует также обратить внимание, что в рамках специальных налоговых режимов установлено три единых налога: единый сельскохозяйственный налог, единый налог при применении упрощённой системы налогообложения, единый налог на вменённый доход для отдельных видов деятельности.

Эта работа в основном посвящена такому виду налога как пенсионные отчисления. Пенсионные отчисления (или единый социальный налог, который включает в себя пенсионные отчисления) являются крупным источником бюджета России и выделен отдельной категорией.

Так же, к числу крупных источников дохода бюджета относится подоходный налог с физических лиц. В большинстве зарубежных стран налог на личные доходы граждан служит главным источником доходной части бюджета. В России подоходный налог составляет 13 процентов от начисленной зарплаты. Эта работа немного рассмотрит и этот налог.

В настоящее время граждан России волнует вопрос который рассматривает правительство: Пенсия населения, Пенсионный фонд и Пенсионные сборы. Именно поэтому в данной работе главным образом речь пойдёт о пенсионном сборе как о налоге, об эффективности сбора пенсионного отчисления и о других моментах созданных налоговой системой РФ в настоящее время.

Для того, чтобы понять почему правительство РФ сегодня говорит о реформе налоговой системе в части пенсионного фонда. необходимо разобраться, что за налог такой – пенсионные отчисления.

Для того чтобы понять о чём дальше пойдёт речь необходимо разобраться в терминах и принципах пенсионных отчислений.

В Российской Федерации существует Пенсионный Фонд из которого пенсионерам выплачивается пенсия.

Словарь бизнес-терминов даёт следующие определения:

ФОНД ПЕНСИОННЫЙ – это государственный или частный фонд, который аккумулирует пенсионные отчисления и который перечисляет средства на выплату пенсий.

ОТЧИСЛЕНИЯ В ПЕНСИОННЫЙ ФОНД – это:

А. Обязательные отчисления в процентах от заработной платы в Пенсионный фонд.

Б. Отчисления из доходов физических лиц в негосударственные пенсионные фонды.

1.4 Как мы получаем зарплату?

Наверняка Вы, как и Ваши знакомые получаете заработную плату (далее по тексту зарплату) «в конверте» или другими словами «серую» зарплату. На сегодняшний день в России получать зарплату «в конверте» для общества считается нормальным явлением.

Опрос, проведённый в городе Красноярске показал, что зарплату «в конверте» получают порядком 80 % опрошенных. 8 % из этих 80 % вообще официально не трудоустроены и получают только деньги «в конверте» (эти доходы не менее 20'000 рублей в месяц. Это в основном рабочие на стойках, причём люди с ближнего зарубежья и Китая). Кого-то из работников устраивает такое положение, а у кого-то просто нет выбора. Хочешь работать – получи зарплату в конверте, если что-то не устраивает – тебя здесь никто не держит. Вот и приходится «нашему брату» соглашаться на условия работодателя, потому что другой работодатель говорит также.

Но почему работодатель ставит такие условия? Для того чтобы ответить на этот вопрос необходимо вкратце рассмотреть каким образом производятся отчисления в Пенсионный Фонд РФ.

В зависимости от того какой одной из трёх систем пользуется работодатель, пусть это будет юридическое лицо или индивидуальный предприниматель, он уплачивает те или иные виды налога в размере установленном законом РФ.

Рассмотрим эти виды налогообложения:

- общая система налогообложения;

- упрощённая система налогообложения, в простонародье «упрощёнка»;

- вменённая система налогообложения, в простонародье «вменёнка».

Теперь рассмотрим, какие отчисления должен уплачивать работодатель за работника в зависимости от того, какой системой налогообложения он пользуется:

А) Если работодатель использует общую систему налогообложения.

Предположим, что некий работник имеет оклад, к примеру, 10'000 рублей. Данный оклад умножаем на поправочные коэффициенты, это могут быть районные коэффициенты, северные надбавки и другие которые применяются в зависимости от района, где трудится работник. В качестве примера возьмём город Красноярск, где районный коэффициент равен 1,2. Тогда начисление работнику составит

10'000 х 1,2 = 12'000 рублей.

Теперь, после начисления заработной платы, работодатель обязан от начисленной заработной платы уплатить Единый Социальный Налог, который составляет максимум 26 %. 14 % из этих 26 % уплачивается в пенсионный фонд, остальные 12 % уплачиваются в другие социальные фонды, такие как медицинское страхование (порядка четырёх процентов), федеральный бюджет (порядка шести процентов). Отчисления в пенсионный фонд производятся в процентах от начисленной заработной платы, согласно тарифам страхового взноса, которые можно посмотреть в приложении 1. Для примера рассмотрим максимальную ставку отчислений в пенсионный фонд – 14 %, которая применяется чаще всего. Получается, работодатель должен уплатить

12'000 х 26 % = 3'120 рублей.

Ещё работодатель от дохода с физического лица (а зарплата это доход работника) должен удержать и уплатить за него 13 % подоходного налога. Многие предприниматели здесь делают большую ошибку, думая, что они уплачивают подоходный налог «со своего кармана» На самом деле эта сумма удерживается с «кармана» работника. В нашем примере, получается следующее:

12'000 х 13 % = 1'560 рублей.

Выходит, что если работодатель использует общую систему налогообложения при окладе работника в 10'000 рублей, он должен уплатить:

3'120 рублей – Единый Социальный Налог;

1'560 рублей – подоходный налог.

Работник на руки получит за вычетом подоходного налога, то есть

12'000 – 1'560 = 10'440 рублей.

Б) Если работодатель использует упрощённую или вменённую систему налогообложения.

Предположим, что работодатель, которого только что рассмотрели в качестве примера, перешёл с общей системы налогообложения на упрощённую или вменённую. Рассмотрим того же работника, что имеет оклад 10'000 рублей. Данный оклад умножаем на поправочные коэффициенты. Предприятие осталось там же где и прежде, поэтому районный коэффициент не изменился и равен 1,2. Тогда начисление работнику составит

10'000 х 1,2 = 12'000 рублей.

Теперь, после начисления зарплаты, работодатель обязан от начисленной заработной платы уплатить пенсионные отчисления. Отчисления в пенсионный фонд производятся в процентах от начисленной заработной платы, согласно тарифам страхового взноса, которые можно посмотреть в приложении 1. Для примера рассмотрим максимальную ставку отчислений в пенсионный фонд – 14 %, которая применяется чаще всего. Получается, работодатель должен уплатить

12'000 х 14 % = 1'680 рублей.

Ещё работодатель от дохода с физического лица должен удержать и уплатить за него 13 % подоходного налога (так же как в системе общего налогообложения). Получается

12'000 х 13 % = 1'560 рублей.

Выходит, что если работодатель использует упрощённую или вменённую систему налогообложения при окладе работника в 10'000 рублей, он должен уплатить:

1'680 рублей – пенсионные отчисления;

1'560 рублей – подоходный налог.

Работник на руки получит за вычетом подоходного налога, то есть

12'000 – 1'560 = 10'440 рублей.

Отчисления в пенсионный фонд – это обязательный налог (отчисления), которые уплачивает работодатель за каждого работника. Именно отчисления этих процентов провоцирует работодателя указывать минимальную заработную плату, чтобы не платить 3'120 или 1'680 рублей.

Похожие работы

... указов и подзаконных актов, регулирующих порядок исчисления и уплаты налогов, и систему государственных институтов, осуществляющих администрирование налогов, контроль за своевременностью и полнотой их уплаты. Документом, регламентирующим концептуальные положения структуры и функционирования налоговой системы Российской Федерации, является Налоговый кодекс Российской Федерации (часть I от 31 июля ...

... индивидуальна, так как нет абсолютно одинаковых государств с точки зрения структуры экономики, институтов государственной власти, правовой доктрины, а именно они придают колорит национальным налоговым системам. Налоговая система Республики Беларусь была сформирована в 1992 году. Основу ее составил Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь», а также специальные акты ...

... ускорил эту замену и сделал ее неизбежной, так как предпринимательская деятельность не может развиваться эффективно в условиях неопределенности экономических взаимоотношений с государством, с бюджетом и с налоговой системой. Нормально функционирующая система налогов является одним из средств борьбы с теневой экономикой: ведь уплата налога с того или иного дохода означает признание его ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев