Навигация

Эффективность предлагаемых мер

63739

знаков

0

таблиц

12

изображений

2.2 Эффективность предлагаемых мер

Теперь рассмотрим, насколько будут эффективны (если они вообще будут эффективны) предложенные меры по спасению бюджета.

Для начала вспомним кривую Лаффера. При очень больших налоговых ставках начинается спад хозяйственной активности. Уклонение от налогов приобретает массовый характер. Предпринимательская деятельность перемещается из легальной сферы в теневую. Несмотря на рост налоговых ставок, бюджетные доходы сокращаются, поскольку сокращается реальная налогооблагаемая база. А исследования показали, что 26 % является критически большим показателем. Тогда по первому пункту эффективность предлагаемой налоговой системы, из показателя критичного, перейдёт в «мародёрский». Предлагаемая программа уже на этом этапе проваливается. Независимые аналитики уже окрестили план Кудрина «налоговой контрреволюцией». Например, в «Центре стратегических разработок» уверены, что ни в коем случае нельзя повышать налоги на зарплаты молодежи. Это будет ударом трудовому хребту экономики – наиболее производительной части общества. А директор Департамента стратегического анализа компании ФБК Игорь Николаев уверен, что «повышение налогов просто подтолкнет доходы обратно в тень» [5].

О том, что для запланированных расходов 14 % более чем достаточно, уже доказано выше. И увеличение этого процента ни к чему. Это что касается второго пункта эффективности налоговой системы.

Теперь рассмотрим гипотетически, что произойдёт с предприятиями, после нововведения. Для этого рассмотрим зарплату на предприятиях малого бизнеса, использующие общую систему налогообложения, с численностью 51 человек. Рассматриваемая зарплата за месяц.

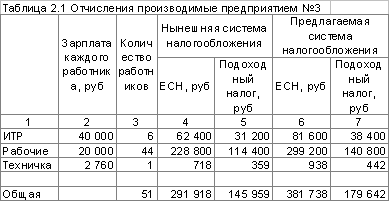

Предприятие № 3 – это «добросовестное» предприятие, указывающее истинную уплачиваемую зарплату. Посмотрим, что мы имеем от такого предприятия.

Зарплата у ИТР в среднем составляет по 40'000 рублей на каждого ИТР (колонка 2 таблицы 2.1). Зарплата у работника –20'000 рублей. Зарплата технички – 2'760 рублей.

От начисленной заработной платы работодатель должен уплатить ЕСН. В качестве примера рассмотрим максимальную ставку 26 %, при нынешней налоговой политике (далее по тексту «старая»), и максимальную ставку 34 %, при предлагаемой налоговой системе («новая»). Суммы отчислений ЕСН за работников при «старой» и «новой» налоговых системах отображены в колонке 4 и 6 Таблицы 2.1, соответственно.

Как видно из таблицы 2.1 после введения «новой» налоговой системы, бюджет государства получит с этого малого предприятия 381'738 рублей (по сравнению с 291'918 рублей, получаемых сейчас). Пенсионный фонд получит порядка 20 % от начисленной заработной платы, то есть

(40'000 x 6 + 20'000 x 44 + 2760) x 20 % = 224'552 рубля

Если учесть что средняя трудовая пенсия составляет 4'278 рублей. Гипотетически можно предположить, что данное предприятие обеспечит пенсией

224'552 / 4'278 = 52 пенсионера

Ещё это предприятие обязано удержать с зарплаты работника и уплатить за него подоходный налог, по «новой» схеме 16 % с каждого работника (колонка 7 Таблицы 2.1).

Как видно из Таблицы 2.1 бюджет государства с этого предприятия ежемесячно получит 179'642 рубля по подоходному налогу (по сравнению с 145'959 рублей, получаемых сейчас).

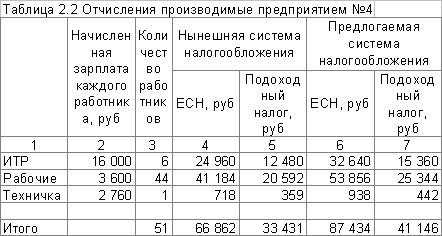

Теперь рассмотрим предприятие № 4 – это типичное предприятие, скрывающее истинную уплачиваемую зарплату. На руки работники предприятия № 4 получают так же как на рассматриваемом предприятии № 3. Зарплата каждого ИТР в среднем по 40'000 рублей. Зарплата Рабочего – 20'000 рублей. Зарплата Технички – 2'760 рублей. Но это зарплаты, которые люди получают «в конверте», а по бухгалтерии зарплаты выглядят следующим образом: ИТР – 16'000 рублей на каждого ИТР (колонка 2 Таблицы 1.2); Рабочий – 3'600 рублей, Техничка – 2'760 рублей.

Соответственно отчисления ЕСН данное предприятие производит по зарплатам, указанным по бухгалтерии. Рассмотрим максимальную ставку 34 % от зарплат, указанным по бухгалтерии.

Колонка 4 – отображает сумму отчислений ЕСН за всех работников этого предприятия.

Как видно из таблицы 1.2 бюджет государства по ЕСН при «новой» схеме налогообложения, должен получить 87'434 рубля.

Если учесть, что Пенсионный фонд получит порядка 20 % от начисленной заработной платы, то есть

(16'000 x 6 + 3'600 x 44 + 2'760) x 20 % = 51'432 рубля

Гипотетически можно предположить, что такое предприятие обеспечит пенсией

51'432 / 4'278 = 12 пенсионеров.

Если взять во внимание, что теперь предприятия, которые находятся «в тени» теперь будут обеспечивать не 8 пенсионеров, а 12 – это неплохой показатель.

Ещё это предприятие обязано удержать с заработной платы и уплатить подоходный налог 16 % за каждого работника (колонка 6 Таблицы 2.2).

Как видно из Таблицы 2.2 бюджет государства с этого предприятия ежемесячно должно будет получать 41'146 рублей по подоходному налогу.

2.3 Овчинка выделки стоит?

Теперь рассмотрим, увеличение налогов спасёт ли Пенсионный фонд от банкротства.

Если мы знаем что при «новой» системе, 51 работающих людей должны обеспечить пенсией 52 пенсионера, значит рабочее население способно обеспечить

![]() населения пенсионного возраста.

населения пенсионного возраста.

То есть при введении «новой» системы один работающий человек будет способен обеспечить пенсией одного пенсионера.

Но такие показатели будут обеспечены, если все работодатель будут честно платить налоги. Как известно, на сегодняшний день пока только 80 % работодателей занижают истинные зарплаты работников. Значит, фактически получается, что работающее население обеспечивает только

![]()

населения пенсионного возраста, от предприятия скрывающего истинно выплачивающие зарплаты. Теперь применив соотношение добросовестных плетельщиков к недобросовестным, получается что работающее население обеспечивает пенсионеров на

![]()

Если учесть что сейчас на трех людей трудоспособного возраста приходится один пенсионер (33 %), то 39 % которые рассчитывает получить правительство, вполне хватит чтобы обеспечить Пенсионный фонд. И если эти показатели действительно будут достигнуты, то по третьему пункту эффективности налоговой систему, предлагаемую систему нужно считать эффективной.

Но это, если показатели заработной платы не изменятся в меньшую сторону. Ведь по предлагаемой схеме предприятие должно заплатить в бюджет государства на

![]()

больше чем оно платит сейчас. На сумму увеличения уплаты налоговых отчислений увеличится себестоимость продукции (так как данный вид налога включается в себестоимость продукции) что делает продукт менее конкурентоспособным. Чтобы продукция оставалась конкурентной, руководитель будет вынужден снизить себестоимость продукции за счёт уменьшения налога путём сокрытия истинно уплачиваемой зарплаты. Да и не каждый работодатель может включить этот вид налога в себестоимость (например, в торговле). Таким образом государство не получит дополнительных 31 %, которые планирует получить.

Другими словами государство само провоцирует предприятия к сокрытию начислений зарплаты, о чём упоминал Лаффер и другие руководители предприятий.

Делаем выводы. После введения «новой» налоговой системы, всего скорее государство будет иметь следующее:

1. По первому пункту, эффективность предлагаемой налоговой системы, из показателя критичного, перейдёт в «мародёрский». Предлагаемая программа уже на этом этапе проваливается.

2. Второй пункту эффективности налоговой системы, говорит о том, что предлагаемые действия правительства бессмысленны, так как 14 % от заработной платы более чем достаточно, чтобы покрыть планируемые расходы по пенсионному фонду.

3. По третьему пункту всё говорит о том, что показатель 80 % (предприятия категории выплат «серых» зарплат) после нововведений увеличится. А значит сборы налогов уменьшаться.

По любому критерию эффективности всё говорит о НЕэффективности предлагаемых мер. Выходит правительство предлагает не «переложить с больной головы на здоровую», как мы уже привыкли, а оно предлагает «больную голову с плеч вон». И эти действия больше похожи на диверсионные, направление на развал экономики.

Похожие работы

... указов и подзаконных актов, регулирующих порядок исчисления и уплаты налогов, и систему государственных институтов, осуществляющих администрирование налогов, контроль за своевременностью и полнотой их уплаты. Документом, регламентирующим концептуальные положения структуры и функционирования налоговой системы Российской Федерации, является Налоговый кодекс Российской Федерации (часть I от 31 июля ...

... индивидуальна, так как нет абсолютно одинаковых государств с точки зрения структуры экономики, институтов государственной власти, правовой доктрины, а именно они придают колорит национальным налоговым системам. Налоговая система Республики Беларусь была сформирована в 1992 году. Основу ее составил Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь», а также специальные акты ...

... ускорил эту замену и сделал ее неизбежной, так как предпринимательская деятельность не может развиваться эффективно в условиях неопределенности экономических взаимоотношений с государством, с бюджетом и с налоговой системой. Нормально функционирующая система налогов является одним из средств борьбы с теневой экономикой: ведь уплата налога с того или иного дохода означает признание его ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев