Навигация

Налоговые доходы федерального бюджета

59208

знаков

2

таблицы

1

изображение

План

Введение

1.Налоговые доходы федерального бюджета, их содержание

2. Анализ состава, структуры и динамики налоговых доходов

3. Проблемы и пути совершенствования налоговых доходов федерального бюджета

Заключение

Список использованной литературы

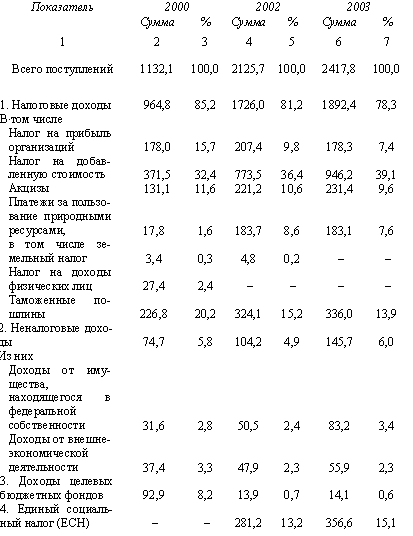

Приложение 1. Структура доходов федерального бюджета за 2004-2007 гг.

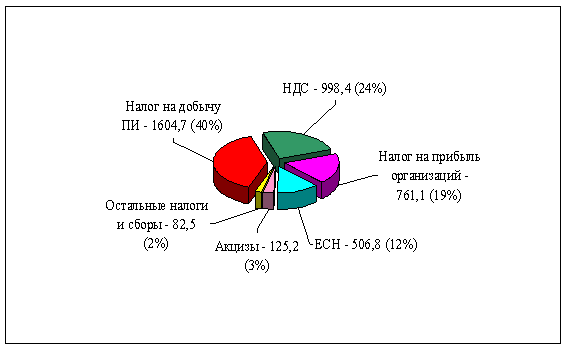

Приложение 2. Структура поступлений доходов в Федеральный бюджет по видам налогов в 2007 году (в %)

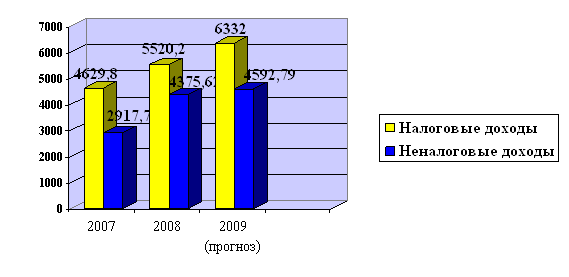

Приложение 3. Прогноз доходов федерального бюджета до 2009 г

Введение

Взимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Налоги появились с разделением общества на классы и возникновением государства, как взносы граждан, необходимые для содержания государственного аппарата.

В целях преодоления негативных последствий воздействия налогов на развитие экономики возникла объективная необходимость в анализе структуры и динамики налоговых доходов в бюджете страны.

Сегодня остро стоит вопрос о необходимости формирования налоговых доходов.

Налоги важнейшая форма аккумуляции бюджетом денежных средств. Без налогов нет бюджета; поддержание эластичности налоговой системы – непременное условие сбалансированности государственной казны.

Сущность налогообложения заключается в прямом изъятии государством определенной части валового общественного продукта в свою пользу для формирования бюджета, т.е. централизованных финансовых ресурсов государства.

Связь бюджета и налогов имеет двухсторонний и неразрывный характер. Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры и его расходных статей.

Роль налогов в формировании доходов государственного бюджета определяется показателями удельных весов:

- налоговых поступлений в общей сумме доходов бюджета;

- отдельной группы налогов(например, прямых или косвенных) в общей сумме доходов бюджета;

- конкретного налога (например, налога на прибыль организаций) в общей сумме доходов бюджета;

- отдельной группы налогов в общей сумме налоговых поступлений;

-конкретного налога в общей сумме налоговых поступлений.

Эти показатели с разной степенью детализации характеризуют значимость налогов в формировании доходов государственного бюджета в целом и налоговых поступлений в частности.

К числу наиболее сложных экономических проблем выдвинулась проблема формирования налоговых доходов, не допустить их уменьшения, поиск факторов, оказывающих влияние на них. Решение таких проблем имеет принципиальное научное и практическое значение для построения стабильной бюджетной и налоговой системы, поэтому выбранная тема курсовой работы является актуальной.

Актуальность выбранной темы состоит и в том, что в условиях рыночных отношений налоговая система является одним из важнейших экономических регуляторов, основой финансового механизма государственного регулирования экономики. Именно налоговая система в настоящее время является главным предметом дискуссий о путях и методах ее реформирования.

Объектом исследования являются налоговые доходы федерального бюджета.

Целью работы является анализ состава и структуры налоговых доходов федерального бюджета, определение факторов, от влияния которых зависит объем поступивших в анализируемый период налоговых доходов.

В соответствии с целью в работе поставлены и решены следующие задачи:

1. изучение налоговых доходов федерального бюджета и их содержания;

2. анализ структуры и динамики налоговых доходов федерального бюджета;

3. определение основных проблем и направлений совершенствования налоговых доходов федерального бюджета.

Методологической основой исследования послужили диалектический, логический, сравнительно-правовой, системно-структурный методы научного познания.

При написании работы использовались нормативно-правовые акты РФ, учебная литература и статьи печатных изданий за 2007 год российских авторов по теме работы.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложения.

1. Налоговые доходы федерального бюджета, их содержание

Каждое государство для реализации присущих ему функций имеет доходы, которые представляют из себя денежные или материальные ресурсы, поступающие государству в процессе распределения или перераспределения национального дохода, национального богатства. Первоначально источниками доходов государства были личные повинности, военные добычи, натуральные подати и сборы, т.е. исторически во всем мире доходы государства складывались из натуральных доходов. По мере образования централизованных государств, появлявшихся на месте раздробленных феодальных княжеств, повинности феодалов постепенно заменяются на денежные налоги и сборы.

В период абсолютизма развивается система прямых и косвенных налогов, возникает проблема отделения доходов монарха от доходов государства. В России же в конце 19в., с началом работы Государственной Думы, стало обсуждаться установление новых видов налогов.

В настоящее время, аккумулируя налоги в бюджетном фонде, государство финансирует важнейшие направления жизни и деятельности как общества в целом, так и отдельных индивидуумов: здравоохранение, образование, культура и искусство, правоохранительная деятельность, государственное управление, инвестиционная деятельность в областях промышленности и сельского хозяйства и многое другое.

Очень важно отметить, что именно за счет налоговых поступлений государству удается удовлетворить различные потребности его граждан. Доля налоговых поступлений в центральных бюджетах развитых стран составляет 80-90%. В России по федеральному бюджету за 2007 год сумма налоговых доходов составляет около 70%.

Налоговый кодекс РФ определяет налог как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований».[1]

Налоги – категория комплексная, которая имеет экономическое и юридическое значения. Рассматривая категорию «налог» с экономической точки зрения, выделить его из состава других государственных изъятий и установить его отличие от сборов, пошлин и платежей достаточно сложно. Поэтому при определении экономической природы налога важнейшим критерием являются его сущность, принадлежность к финансово-бюджетной системе общества. Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Данные отношения объективно обусловлены и имеют специфическое общественное назначение – мобилизацию денежных средств в распоряжение государства.

Однако на практике решающее значение при определении категории «налог» приобретает именно его правовая интерпретация. Научное толкование содержания категории «налог» способствует правильному установлению норм и правил налогового законодательства стран, ограничивающих право плательщика на собственность, подлежащую отчуждению при налогообложении. Конкретными формами проявления категории «налог» являются виды налоговых платежей, установленных законодательными органами власти. С организационно-правовой стороны налог – это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки.

В настоящее время преобладает взгляд на налог как на способ реализации преимущественно фискальных интересов государства.

Налог обычно рассматривают как обязательный взнос в бюджет, взимаемый в соответствии с законом. Некоторые авторы при определении налога акцентируют свое внимание на фактах отчуждения собственности в пользу государства.

Налоговая система является одним из наиболее действенных инструментов экономической политики государства. С одной стороны, она обеспечивает формирование доходных источников бюджетов всех уровней. С другой стороны, меняя объемы изъятий финансовых ресурсов хозяйственных субъектов, государство влияет на экономическое поведение налогоплательщиков, реализуя тем самым регулирующую функцию налогов.

Как известно, налоги выполняют две главные функции – фискальную и регулирующую. Именно выполняемые функции позволяют определить роль налогов в экономике и их место в жизни общества.

Фискальная функция налогов обуславливает основное предназначение налогов, так как налоги в современных условиях являются основным способом привлечения доходов в бюджет государства, основой его благосостояния.

Современная налоговая система РФ введена в действия с 1 января 1992г. на основе Закона РФ «Об основах налоговой системы в РФ», принятого 27 декабря 1991г. Несовершенство этого Закона РФ связано было наряду с множеством ее недостатков, прежде всего с отсутствием единой законодательной и нормативной базы налогообложения. В целях разрешения сложившихся в налоговой системе проблем в Российской Федерации с 1января 1999 года введена часть первая НК РФ.[2]

Огромное значение для формирования бюджета любого уровня имеют государственные доходы. Доходы представляют собой часть национального дохода страны, обращаемого через различные виды денежных поступлений в собственность государства с целью создания финансовой базы для осуществления задач и функций.

Источники и виды государственных доходов и назначение каждого их них определяются экономической и правовой системой страны.

Рассматривая понятие бюджета, нужно сказать, что бюджет занимает центральное место в финансовой системе любого государства, это имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год.

Бюджетный кодекс РФ (БК РФ) определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».

Бюджетная система – основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетных субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Согласно ст. 10 Бюджетного кодекса, бюджетная система Российской Федерации состоит из бюджетов следующих уровней:

- федерального бюджета и бюджетов государственных внебюджетных фондов;

- бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов;

- местных бюджетов.

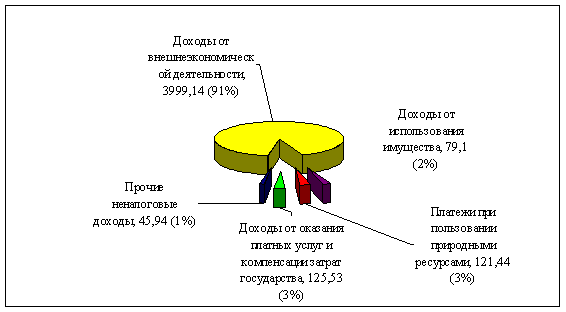

В России в настоящее время в структуре доходов федерального бюджета основная масса – налоговые доходы (свыше 60%) и меньшая часть, включая таможенные пошлины, - неналоговые, в том числе от продажи государственного имущества. [см. Приложение 1].

Похожие работы

... природа нефтегазовых доходов определила необходимость особого режима управления этими доходами путем создания специализированных фондов (Резервного фонда и Фонда национального благосостояния). На формирование доходов федерального бюджета существенное влияние будет оказывать изменение законодательства Российской Федерации о налогах и сборах. Так, с 2008г. должен быть изменен порядок ...

... контроля за собираемостью налогов, создание единой универсальной базы данных, включающей всех налогоплательщиков России. Другим путем увеличения доходов федерального бюджета и снижения налоговой нагрузки является оптимизация системы неналоговых поступлений в бюджет. Резервы пополнения неналоговых доходов связаны в основном с повышением эффективности использования собственности через эффективное ...

... -промышленного комплекса, охране окружающей среды, по укреплению научно-технического потенциала и развитию культуры страны, поддержке социальных программ. Таким образом, обоснованное формирование доходов федерального бюджета, их полная и своевременная мобилизация, обеспечение надлежащего контроля являются гарантией финансирования расходов в предусмотренных законом о федеральном бюджете объемах. ...

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

0 комментариев