Навигация

Доходы федерального бюджета

57790

знаков

2

таблицы

1

изображение

Министерство образования и науки Российской Федерации

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Рубцовский индустриальный институт (филиал) ГОУ ВПО

"Алтайский государственный технический университет им. И.И. Ползунова

Факультет заочной формы обучения

Кафедра "Финансы и кредит"

КУРСОВАЯ РАБОТА

По дисциплине: "Финансы"

Тема "Доходы федерального бюджета"

Выполнила: ст. гр. ФиК 51з

Лепилкина Е.А.

Подпись

Проверил: д.э.н.,

Осадчая О.П.

Подпись

2008г.

Содержание

Введение

1. Сущность доходов государства

2. Состав, структура и динамика доходов бюджета

2.1 Состав и роль поступлений государственного бюджета

2.2 Структура и тенденции поступлений бюджетов Российской Федерации

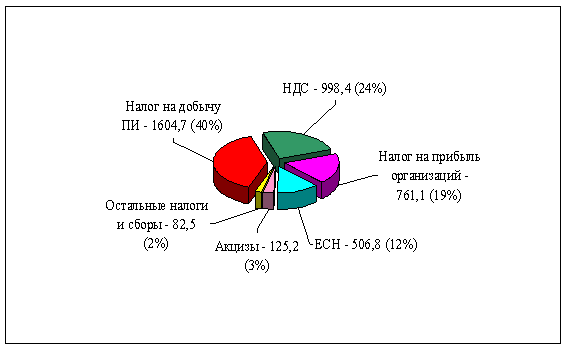

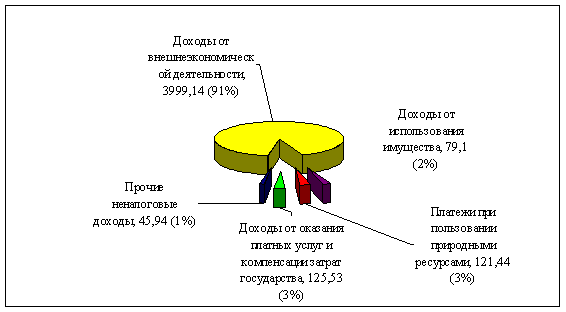

3. Характеристика основных видов доходов бюджета

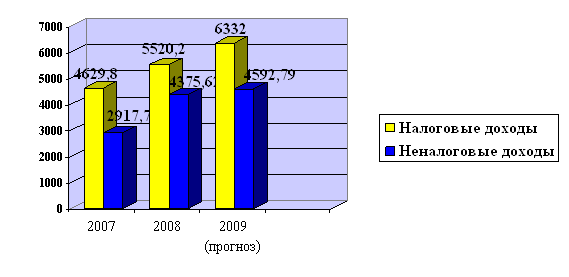

4. Анализ состояния доходов бюджета на 2008 – 2010 гг

Заключение

Список используемой литературы

Приложение

Введение

Чем богаче страна, тем больше доходов у государства. Взимание доходов в бюджет – неоднозначный процесс, он не просто обеспечивает финансовые потребности государства, но и оказывает существенное влияние на состояние производства, на социальную атмосферу в стране, во многом определяет отношения между членами общества и государством.

Данная тема в настоящее время интересна и актуальна, потому что в предыдущие годы в бюджете складывался огромный профицит (69% ВВП в 2006г. и 4,8% в 2007г.). И ведь это не связано с уменьшением расходов государства. Значит, увеличились доходы. Благодаря этим доходам у нас в стране образовался стабилизационный фонд, и страна рассчиталась по внешним долгам, сэкономив при этом на процентах приличную сумму денег.

В чем же причина такого огромного профицита бюджета, и как в ближайшем будущем будут складываться доходы бюджета Российской Федерации?

Это и есть цель моей работы – рассмотреть данные вопросы. Также в работе я ставлю следующие задачи:

ü сущность доходов бюджета;

ü структура доходов;

ü рассмотреть бюджет, который впервые был составлен на три года.

Основным предметом исследования моей работы станет доходы бюджета. Переход на трехлетнее и долгосрочное финансовое планирование обусловливает новые требования к федеральным целевым программам, выполнение которых снимает сомнения и вопросы. Внедрение долгосрочного финансового планирования потребует переходного периода, примерно три года. И как обещают нам экономисты и финансисты, с 2010г. можно будет уже в полной мере жить по такому плану.

Осуществляется консолидация внебюджетных средств в бюджет, потому что наш бюджетный сектор, предоставляя бюджетные услуги и получая соответствующие ресурсы, является государственным в отличие от любого коммерческого учреждения. Все доходы, получаемые государственными учреждениями – это доходы государственного сектора, а не частной конторы "под шапкой государства".

1. Сущность доходов государства

Под доходами бюджета понимаются денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти Российской Федерации, ее субъектов и органов местного самоуправления.

Обеспечение доходной базы бюджета тесно связано с проблемой социальной справедливости, и, хотя невозможно добиться того, чтобы все граждане были во всем довольны государством, надо стремиться к минимизации возможного недовольства. Поэтому разностороннее воздействие процесса формирования доходов бюджета на экономику и общество предполагает надежное обоснование всех действий организаций и лиц, уполномоченных на сбор этих доходов. Обоснованием должны служить прежде всего нормы права, законы, в которых зафиксированы решения законодательной и исполнительной власти по данному вопросу. Сбор доходов бюджета требует соответствующей организации, и во всех странах имеются специальные ведомства, занятые этим важным делом, часто их бывает несколько. В России, к примеру, за поступление бюджетных доходов отвечают федеральные службы по налогам и сборам и по таможенным доходам.

Большое разнообразие экономических отношений порождает множественность видов доходов в хозяйстве, а отсюда следует и необходимость иметь систему доходов бюджета, так как отдельные виды бюджетных доходов существенно различаются по объектам получения, способам взимания, по своей социальной и экономической значимости.

Система бюджетных доходов формируется исторически, она должна быть достаточно стабильной, чтобы иметь возможность опираться на уже сложившиеся традиции, но вместе с тем она и подвижна, так как происходят существенные изменения в экономике и в обществе, и она должна на них реагировать.

Доходы бюджетов в литературе классифицируют по разным признакам:

- по социально-экономическому признаку;

- по условиям зачисления доходов в соответствующие бюджеты;

- по юридическим формам доходов.

По социально-экономическому признаку доходы бюджетов подразделяются на доходы от хозяйствующих субъектов вне зависимости от формы собственности, на основе которой они осуществляют хозяйственную (в том числе предпринимательскую) деятельность, и от граждан. По юридическим формам доходы бюджетов подразделяются на налоговые и неналоговые.

В настоящее время в России сложились три основные группы бюджетных доходов: налоги, неналоговые доходы и доходы бюджетных целевых фондов. Кроме этого, имеются еще и безвозмездные поступления. Эти поступления связаны обычно с движением средств между бюджетом и внебюджетными и бюджетными целевыми фондами, между разными видами бюджетов внутри бюджетной системы, с использованием резерва средств, не включаемого в бюджет. Могут быть и поступления денег от отдельных экономических субъектов. В целом эта статья доходов в консолидированном бюджете составляет менее процента общей величины доходов. Выделение третьей группы – доходов бюджетных целевых фондов – объясняется нынешней спецификой политической и финансовой жизни России, эти доходы не имеют принципиального отличия от налогов и неналоговых платежей по своему экономическому смыслу, поэтому фактически выступают две самостоятельные группы доходов бюджета – налоги и неналоговые платежи.

Похожие работы

... -промышленного комплекса, охране окружающей среды, по укреплению научно-технического потенциала и развитию культуры страны, поддержке социальных программ. Таким образом, обоснованное формирование доходов федерального бюджета, их полная и своевременная мобилизация, обеспечение надлежащего контроля являются гарантией финансирования расходов в предусмотренных законом о федеральном бюджете объемах. ...

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

... определен в нормативных правовых актах подзаконного характера. Так, например, постановлением Правительства РФ был утвержден Порядок учета в доходах федерального бюджета арендной платы за пользование федеральным недвижимым имуществом, закрепленным за научными организациями, образовательными учреждениями, учреждениями здравоохранения, государственными музеями, государственными учреждениями культуры ...

... контроля за собираемостью налогов, создание единой универсальной базы данных, включающей всех налогоплательщиков России. Другим путем увеличения доходов федерального бюджета и снижения налоговой нагрузки является оптимизация системы неналоговых поступлений в бюджет. Резервы пополнения неналоговых доходов связаны в основном с повышением эффективности использования собственности через эффективное ...

0 комментариев