Навигация

Содержание

ВВЕДЕНИЕ

ГЛАВА 1. ОРГАНЫ УПРАВЛЕНИЯ И КОНТРОЛЯ В СФЕРЕ НАЛОГООБЛОЖЕНИЯ

1.1 Межрайонная инспекция Федеральной налоговой службы России № 1 по Республике Хакасия. Характеристика отдела регистрации и учета налогоплательщиков

1.2 Полномочия, функции и особенности взаимодействия ФНС с федеральными органами исполнительной власти

ГЛАВА 2. МЕРОПРИЯТИЯ, ПРИМЕНЯЕМЫЕ НАЛОГОВЫМИ ОРГАНАМИ К НАЛОГОПЛАТЕЛЬЩИКАМ

2.1 Просветительская работа, проводимая налоговыми органами для налогоплательщиков

2.2 Анализ отчета о результатах контрольной работы налоговых органов

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Местом прохождения преддипломной практики является отдел регистрации и учёта налогоплательщиков Межрайонной Инспекции Федеральной налоговой службы России №1 по Республики Хакасия юридический адрес 655000 г. Абакан ул. Крылова 76 тел 22-98-00. Межрайонная Инспекция ФНС России №1 по Республики Хакасия является территориальным органом Федеральной налоговой службы и входит в единую централизованную систему налоговых органов.

Федеральная налоговая служба России - уполномоченный федеральный орган исполнительной власти, который представляет интересы Российской Федерации по осуществлению полномочий по поводу правильности исчисления, полноты и своевременности внесения в соответствующий бюджет налогов и сборов, и иных обязательных платежей.

Налоги в настоящее время являются неотъемлемой частью нашей жизни, на протяжении всей трудовой и повседневной деятельности, человек уплачивают налоги и сталкиваются с органами, которые осуществляют управление и контроль в сфере налогообложения.

Поэтому для того чтобы правильно полно и своевременно исполнить свои обязанности, в полной мере необходима четкость организации работы не только самой Федеральной налоговой службы, но и органов исполнительной власти взаимодействующих со службой. Взаимодействие должно организовываться как при повседневной деятельности, так и при подготовке и проведении совместных мероприятий.

Так, на уровне ФНС России утверждены соответствующие соглашения об информационном взаимодействии и сотрудничестве с Федеральной таможенной службой, Федеральной службой судебных приставов, МВД России, ФСБ России, Генеральной прокуратурой РФ, Центральным банком РФ. Это позволяет налоговым инспекторам по запросам получать любую информацию, касающуюся деятельности налогоплательщика и заключенных им сделок.

Основной целью прохождения преддипломной практики являлось изучение органов исполнительной власти, осуществляющих взаимодействие в сфере налогообложения.

Для достижения поставленной цели в работе решаются следующие основные задачи:

1) рассмотреть органы управления и контроля в сфере налогообложения.

2) охарактеризовать особенности взаимодействия ФНС с федеральными органами исполнительной власти

3) рассмотреть мероприятия, применяемые налоговыми органами к налогоплательщикам.

ГЛАВА 1. ОРГАНЫ УПРАВЛЕНИЯ И КОНТРОЛЯ В СФЕРЕ НАЛОГООБЛОЖЕНИЯ

Основная деятельность Федеральной налоговой службы связана с обеспечением полноты и своевременности уплаты налогов и сборов в бюджетную систему России. Проверяя правильность исчисления налогов и сборов, полноту и своевременность внесения их в бюджет, должностные лица налоговых органов в каждом конкретном случае контролируют соблюдение налогоплательщиками - юридическими и физическими лицами законодательства о налогах и сборах.

Большее соблюдение налоговой дисциплины достигается по средствам взаимодействия с другими федеральными органами исполнительной власти. Формы и методы такого взаимодействия разнообразны и регулируются примерно 60 межведомственными нормативными актами. Так, соглашение с Федеральной таможенной службой России предусматривает совместные мероприятия налогового и таможенного контроля в отношении участников внешнеэкономической деятельности. А взаимодействие с Министерством внутренних дел России направлено на предупреждение, выявление и пресечение нарушений законодательства о налогах и сборах, а также законодательства, регулирующего финансовую, хозяйственную, предпринимательскую и торговую деятельность. Цель такого взаимодействия - повысить налоговую дисциплину в сфере экономики и обеспечить своевременное поступление налоговых платежей в государственный бюджет и во внебюджетные фонды.

1.1 Межрайонная инспекция Федеральной налоговой службы России № 1 по Республике Хакасия. Характеристика отдела регистрации и учета налогоплательщиков

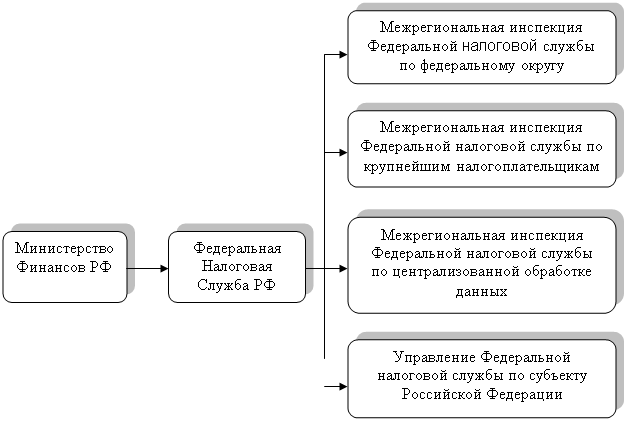

Федеральная налоговая служба осуществляет деятельность непосредственно и через свои территориальные органы. Иными словами, в ее структуру входят собственно ФНС России (центральный аппарат) и территориальные органы. К последним относятся управления по субъектам Российской Федерации, межрегиональные инспекции, инспекции по районам, районам в городах, городам без районного деления, а также инспекции межрайонного уровня (далее - налоговые органы).

Служба и ее территориальные органы образуют единую централизованную систему налоговых органов. Единство этой системы обусловлено общностью задач и функций, которые осуществляют налоговые органы, а также достижением общей цели, которой является обеспечение законности в налоговой сфере.

Межрайонная инспекция Федеральной налоговой службы России № 1 по Республике Хакасия является территориальным органом Федеральной налоговой службы и входит в единую централизованную систему налоговых органов.

Инспекция является учреждением и самостоятельным юридическим лицом. Так же от своего имени приобретает и осуществляет имущественные и личные неимущественные права в рамках и предоставленных ей полномочий, несет обязанности, выступает истцом и ответчиком в суде

Налоговый орган является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Федеральная налоговая служба представляет собой уполномоченный территориальный орган, осуществляющий государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, по представлению в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Инспекция в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, правовыми актами ФНС России, нормативными правовыми актами органов власти Республики Хакасия и местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов.

Инспекция работает во взаимодействии с территориальными органами федеральных органов исполнительной власти, органами исполнительной власти Республики Хакасия, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

При организации работы на каждом предприятии, в каждой организации от работников требуется выполнение задач поставленных этим предприятием или организацией.

Основными задачами Инспекции являются:

1) выработка и проведение единой государственной налоговой политики;

2) координация деятельности федеральных органов исполнительной власти по вопросам налогов и сборам;

3) контроль за соблюдением налогового законодательства;

4)контроль за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и неналоговых платежей, установленных законодательством РФ;

5) контроль за производством и оборотом алкогольной продукции;

6) организация и осуществление иного контроля, отнесенного федеральным законодательством к компетенции налоговых органов.

На Инспекцию могут быть возложены иные задачи в рамках предоставленной ей компетенции и в соответствии законодательством Российской Федерации.

С 1 июля 2002 года налоговые органы осуществляют государственную регистрацию юридических лиц, а с 1 января 2004 года – и государственную регистрацию индивидуальных предпринимателей. Это позволяет:

1) существенно упростить саму процедуру государственной регистрации указанных лиц;

2) объединить два направления деятельности исполнительной власти, т.е. государственную регистрацию указанных лиц и их постановку на учет в налоговых органах.

Система органов ФНС России выступает в качестве:

1) единой системы контроля;

2) независимой системы контроля;

3) централизованной системы контроля.

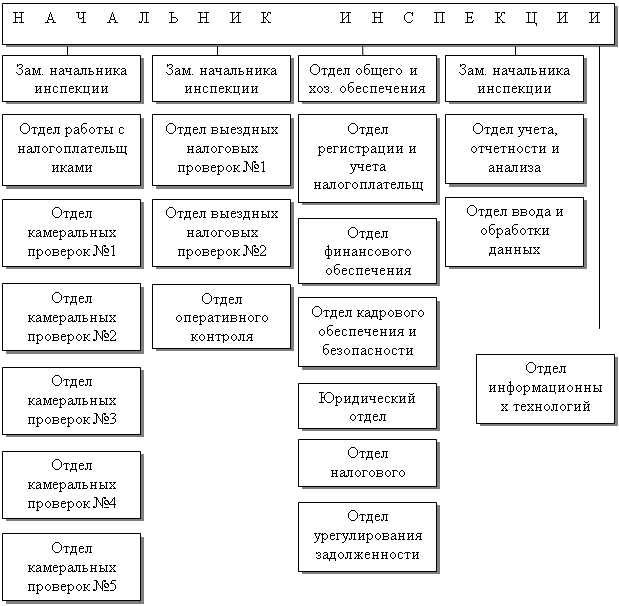

Структура Межрайонной ИФНС России №1 по РХ включает в себя:

1) отделы выездных налоговых проверок;

2) отделы камеральных проверок;

3) отдел информационных технологий.

4) отдел финансового обеспечения;

5) отдел кадрового обеспечения безопасности;

6) отдел общего и хозяйственного обеспечения;

7) отдел учета отчетности и анализа;

8) отдел ввода и обработки данных;

9) отдел урегулирования задолженности;

10) юридический отдел;

11) отдел работы с налогоплательщиками;

12) отдел регистрации и учета налогоплательщиков.

Отдел регистрации и учёта налогоплательщиков является структурным подразделением ФНС России по налогам и сборам по району, району в городе, городу без районного деления и межрайонного уровня.

Отдел возглавляет начальник, который назначается и освобождается от должности в установленном законе порядке. Начальник отдела подчиняется заместителю руководителя инспекции, курирующему вопросы отдела, руководителю инспекции. Обязанности работников отдела определяются должностными инструкциями.

Отдел в своей деятельности, руководствуется Конституцией Российской Федерации, Налоговым кодексом Российской Федерации, федеральными законами и иными законодательными актами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, актами законодательных (представительных) органов власти субъектов Российской Федерации и органов местного самоуправления, также инструкциями на рабочие места, утвержденными МНС России.

Важную роль в организации работы отдела играет четко поставленные функции.

Основными функциями отдела являются:

1) осуществление работы по постановке на налоговый учет налогоплательщиков в соответствии с требованиями ст.83 ч.1 Налогового Кодекса РФ, ведение Государственного реестра, ведение делопроизводства;

2) передача информации о предприятиях, физических лицах, включенных в Государственный реестр, в Управление Министерства по налогам и сборам по РХ (УМНС по РХ);

3) подготовка информации о предприятиях, находящихся на налоговом учете и предоставление информации по письменным запросам и заданиям контролирующих органов в соответствии с требованиями действующего законодательства о конфиденциальности информации;

4) выдача по письменному заявлению налогоплательщика свидетельства о постановке на налоговый учет;

5) постановка на налоговый учет по месту жительства физического лица;

6) постановка на учет в налоговом органе обособленных подразделений;

7) постановка на налоговый учет по месту нахождения принадлежащего налогоплательщику недвижимого имущества и транспортных средств подлежащих налогообложению;

8) ведение территориального раздела ЕГРЮЛ, ЕГРИП в том числе анализ полноты и достоверности включенных в реестр сведений и ежедневное формирование массивов для передачи данных на вышестоящий уровень;

9) предоставление сведений из ЕГРЮЛ, ЕГРИП, в том числе копий документов, содержащихся в регистрационном деле, а также предоставление сведений из ЕГРН;

10) направление материалов в органы МВД для решения вопроса о возбуждении уголовного дела при выявлении обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки преступления;

11) осуществление взаимодействия с правоохранительными органами иными контролирующими органами по предмету деятельности отдела;

12) участие в подготовке ответов на письменные запросы налогоплательщиков по вопросам, входящим в компетенцию отдела;

13) ведение в установленном порядке делопроизводства, хранение и сдача в архив документов отдела;

14) подготовка информационных материалов для руководства Инспекции по вопросам, находящимся в компетенции отдела.

Отдел для осуществления своих основных функций имеет право:

1) вносить руководству инспекции предложения по любым вопросам, отнесенным к компетенции отдела;

2) по указанию руководителя инспекции в пределах сферы своей деятельности и компетенции представлять отдел в Управлении;

3) вести переписку по вопросам, относящимся к компетенции отдела;

4) готовить проекты приказов и других документов по вопросам, относящимся к компетенции отдела;

5) давать заключения по проектам документов, представленным на заключение другими отделами инспекции;

6) запрашивать и получать от отделов инспекции рекомендации, предложения и заключения по вопросам, относящимся к компетенции отдела;

7) работать с документами отделов инспекции для выполнения возложенных на отдел задач;

8) осуществлять иные права, предусмотренные законодательством Российской Федерации, законодательством субъекта Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления, актами МНС России и Управления[1].

Похожие работы

... по налогам и формы налоговых деклараций, обязательные для налогоплательщиков, налоговых агентов, а также порядок их заполнения. Финансовые органы субъектов Российской Федерации и муниципальных образований дают письменные разъяснения налогоплательщикам и налоговым агентам по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых ...

... - 345,6 млн. руб., в государственные внебюджетные фонды 823,4 млн. рублей. Однако ежегодный рейтинг налоговых инспекций России, проводимый журналом «Главбух», показал, что ИФНС по Промышленному району заняла 157 место по России из 428, уступив МРИ ФНС России №6 по Смоленской области (123 место) и ИФНС по Ленинскому району (140 место). Крупнейшими налогоплательщиками данной инспекции являются: ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... контроля за инвестициями). Как следствие, все высокодоходные и экологически чистые звенья технологической «цепочки» достаются Западу, а «грязные» и не приносящие доход – России, что неизменно приводит к налоговым правонарушениям. От прямого нарушения закона – уклонения от налогообложения – хозяйствующие субъекты все больше переходят к тому, чтобы избегать налогообложения вообще. Совершаемые ...

0 комментариев