Навигация

Налоговые органы РФ. ИФНС по промышленному району г. Смоленска

30852

знака

2

таблицы

3

изображения

1. НАЛОГОВЫЕ ОРГАНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ, ИХ СТРУКТУРА И ПОЛНОМОЧИЯ.

В соответствии со ст. 1 Закона РФ "О налоговых органах Российской Федерации" (в ред. от 08. 07. 99 № 151-ФЗ), - они образуют единую систему контроля за соблюдением налогового законодательства России, правильностью исчисления, полнотой и своевременностью внесения в соответствующие бюджеты и внебюджетные фонды налогов и других обязательных платежей, а также контроля в пределах компетенции, за соблюдением валютного законодательства. В ст. 2 закона определено, что единая централизованная система налоговых органов состоит из Министерства Российской Федерации по налогам и сборам и его территориальных органов. Постановление Правительства Российской Федерации от 16.10.2000 № 783 (Положение о министерстве Российской Федерации о налогах и сборах (ст.1)) дополняет уже названные главные задачи, решение которых возложено на МНС России:

· участие в выработке налоговой политики и осуществление ее с целью обеспечения своевременного поступления в бюджеты всех уровней и государственные внебюджетные фонды в полном объеме налогов, сборов и других обязательных платежей;

· обеспечение межотраслевой координации, государственного контроля и регулирования в области производства и оборота этилового спирта и алкогольной продукции.

Как известно, МНС России, функции и полномочия осуществляет непосредственно и через свои территориальные органы. При этом вышестоящие налоговые органы правомочны отменять решения нижестоящих налоговых органов в случае их несоответствия Конституции РФ (ст. 9 Закона РФ № 151-ФЗ) и другим законам (ст.140 части первой НК РФ; ст. 273 КоАП РСФСР).

Единая, независимая, централизованная система налоговых органов включает в себя:

· Федеральный орган исполнительной власти - Министерство Российской Федерации по налогам и сборам (МНС России).

Его территориальные органы:

· Управления МНС России по налогам и сборам по субъектам Российской Федерации.

· Межрегиональные инспекции МНС России по налогам и сборам.

· Инспекции МНС России по налогам и сборам по районам.

· Инспекции МНС России по налогам и сборам по районам в городах .

· Инспекции МНС России по городам без районного деления.

· Инспекции МНС России по налогам и сборам межрайонного уровня.

Предусмотрена деятельность специализированной налоговой инспекции МНС России по работе с крупнейшими налогоплательщиками (постановлением Правительства РФ от 06. 01. 98 г.); межрегиональной налоговой инспекции по оперативному контролю проблемных налогоплательщиков (приказом МНС РФ от 18.05.99 № ГБ-3-34/140), межрегиональной государственной инспекции МНС России по контролю за налогообложением малого бизнеса и сферы услуг (приказом МНС РФ от 12.11.99 г.); межрегиональной инспекции МНС Россия по контролю за алкогольной и табачной продукцией (приказом МНС РФ от 11. 06. 99 № АП-3-20/175).

Для осуществления взаимодействия министерства с полномочными представителями Президента Российской Федерации в федеральных округах утверждены положение и типовая структура межрегиональных инспекций МНС России по федеральному округу (приказ МНС РФ от 24. 08. 2000 г. № БГ-3-20/307).

Налоговые органы - юридические лица. Они имеют самостоятельную смету расходов, текущие счета в учреждениях банков, печати. Подчиненность внутри структуры осуществляется по вертикали: Министерству Российской Федерации по налогам и сборам и его вышестоящим органам. Структура Управлений по субъектам федерации утверждается министерством. Министерством же определяются функции структтурных подразделений руководимых налоговых органов.

Министр МНС России назначается Президентом России. Заместители министра назначаются на должность и освобождаются от должности Правительством России. Руководители Управлений МНС по республикам в составе Российской Федерации, краям, областям, автономным образованиям, городам Москве и Санкт - Петербургу - назначаются министром. Руководители других нижестоящих налоговых органов (инспекций) назначаются руководителями вышестоящих территориальных налоговых органов - субъектов федерации. Указанный порядок в отношении названных должностных лиц распространяется и при освобождении их от должности. Министр МНС России имеет заместителей, назначаемых по его представлению Правительством Российской Федерации. При министре МНС России и при руководителях УМНС по субъектам федерации образуются и действуют коллегии. Назначение этого коллегиального органа: рассмотрение наиболее значимых вопросов деятельности налоговых органов. В состав коллегий налоговых органов входят руководители (председатели), заместители руководителей (члены) и некоторые другие руководящие работники (члены). Решения коллегий принимаются большинством голосов ее членов, оформляются протоколами и реализуется приказами по налоговому органу.

Налоговые органы состоят из внутренних подразделений, ориентированных по направлениям деятельности (МНС - департаменты, управления, отделы; территориальные управления и инспекции - отделы).

Начальники райгоринспекций именуются руководителями с октября 1998 года, а с августа 1999 года руководителями называются и начальники налоговых органов по субъектам Федерации. Руководители территориальных налоговых органов присваивают классные чины инспекторов налоговой службы III, II, I рангов , министр - классные чины советников налоговой службы III, II, I рангов в соответствии с занимаемой должностью. Классные чины, ранги, специальные звания присваиваются не только должностным лицам налоговых органов (органам прокуратуры, юстиции, таможни, налоговой полиции и др.). Хронологически ": при Петре явилось разделение должностей гражданских и военных, что и выразилось в знаменитой табели о рангах" {5;561}. В 1917 году Декретом ВЦИК было постановлено: "Всякие звания: и наименования гражданских чинов (тайные, статские и проч. советники) уничтожаются:" {9; 44 . Но позднее органы советской власти все же вернулась к практике присвоения классных чинов, рангов, хотя закон о государственной службе гражданских лиц в СССР отсутствовал.

Основное бремя работы с налогоплательщиками, безусловно, лежит на инспенкциях МНС России по районам, районам в городах, городах без районного деления и межрайонного уровня. Типовые структуры инспекций МНС России утверждены ведомственным приказом № БГ-3-20/312 от 25. 08. 2000 г. Инспекция непосредственно подчиняется Управлению МНС России по субъекту федерации. Будучи юридическим лицом инспекция самостоятельно от своего имени приобретает и осуществляет гражданские имущественные и личные неимущественные права, несет обязанности, выступает в суде истцом, ответчиком.

Структура инспекции утверждается руководителем Управления субъекта федерации. Штатное расписание начальник инспекции утверждает также по согласованию с Управлением субъекта федерации в пределах установленной штатной численности и фонда оплаты труда.

Рассмотрим для сравнения примерные типовые структуры инспекций с минимально и максимально допустимым штатным расписанием:

· От 40 до 60 сотрудников:

1. Руководство.

2. Отдел общего обеспечения.

3. Отдел информационно - аналитической работы.

4. Отдел работы с налогоплательщиками.

5. Отдел контроля налогообложения физических лиц.

6. Отдел налогообложения юридических лиц.

· Более 250 сотрудников:

1. Руководство.

2. Отдел общего обеспечения.

2.1. Общий отдел .

2.2. Финансовый отдел .

2.3. Юридический отдел .

2.4. Отдел по работе с персоналом .

2.5. Хозяйственный отдел.

3. Отдел информационно - аналитической работы.

3.1.Отдел автоматизации информационных систем.

3.2 Отдел систематизации и технического обеспечения.

3.3.Отдел ввода данных.

3.4.Отдел анализа и налоговой статистики.

4. Отдел работы с налогоплательщиками.

4.1. Отдел учета налогоплательщиков.

4.2. Отдел приема налоговой отчетности.

4.3. Отдел информирования налогоплательщиков.

5. Отдел контроля налогообложения физических лиц .

5.1.Отдел налогообложения доходов физических ли .

5.2.Отдел выездных проверок подоходного налога.

5.3.Отдел единого социального налога.

5.4.Отдел местных и прочих налогов с физических лиц.

6. Отдел налогообложения юридических лиц.

6.1.Отдел планирования выездных проверок.

6.2.Отдел проверки юридических лиц.

6.3.Отдел камерального контроля юридических лиц.

7.1. 7. Отдел взыскания задолженности юридических лиц.

8. Отдел контроля применения ККМ, производства и оборота алкогольной и табачной продукции.

8.2. Отдел контроля применения ККМ.

8.3. Отдел контроля производства и оборота алкогольной и табачной продукци.

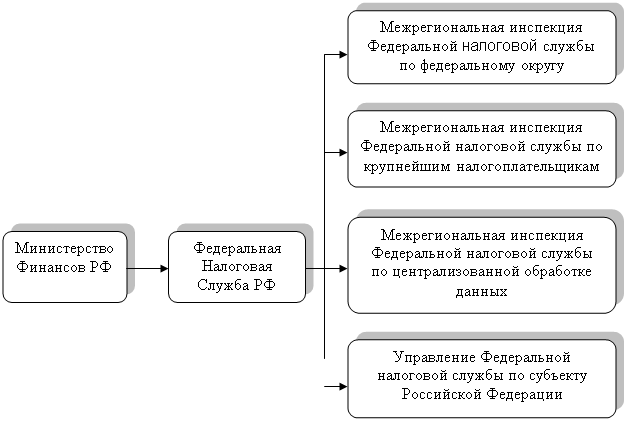

В рамках реализации административной реформы 9 марта 2004 г. Президентом РФ был принят Указ №314 "О системе и структуре федеральных органов исполнительной власти" , согласно которому существенно изменились формы федеральной исполнительной власти и механизмы взаимодействия между ними. В соответствии с абз. 2 п. 15 данного Указа, Министерство РФ по налогам и сборам (МНС России) преобразовано в Федеральную налоговую службу (ФНС России) с передачей функций по принятию нормативных правовых актов в установленной сфере деятельности, по ведению разъяснительной работы по законодательству РФ о налогах и сборах Министерству финансов РФ. Схема подчиненности приведена на рис. 1.

| ||

| ||

Рис. 1 Схема подчиненности налоговых органов.

Рассмотрим территориальные налоговые органы Смоленской области. Официальной датой создания Государственной налоговой инспекции по Смоленской области считается 1 июня 1990 года. 23 сентября 1999 года Государственная налоговая инспекция по Смоленской области преобразована в Управление Министерства Российской Федерации по налогам и сборам по Смоленской области.

В период с 1992 по 1997 г.г. формировался кадровый костяк налоговых органов области, как правило, из числа работников отраслей народного хозяйства бухгалтеров, экономистов, финансистов с внушительным опытом работы. Они внесли значительную лепту в те результаты, которые были получены.

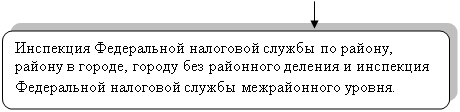

Помимо регионального налогового Управления на территории Смоленской области в 90-е годы действовало 28 районных инспекций, 1 городская и 1 инспекция межрайонного уровня.

24 мая 2001 года началась реорганизация налоговых органов Смоленской области по принципу укрупнения. Была создана Межрайонных инспекций МНС России по Смоленской области. На начало 2004 года в Смоленской области осуществляли деятельность 3 Инспекции МНС России по районам г. Смоленска и 11 Межрайонных инспекций МНС России по Смоленской области. В 2004 году, в связи с дальнейшим развитием реформы налоговых органов и осуществлением мероприятий Федеральной целевой Программы «Развитие налоговых органов (2002-2004 годы)», происходит дальнейшее укрупнение Межрайонных инспекций МНС России по Смоленской области. Соответственно в области действует уже 8 Межрайонных ИМНС с подчиненными им территориально обособленными рабочими местами (ТОРМ) и 3 Инспекции по районам г. Смоленска: Ленинскому, Промышленному и Заднепровскому.

Инспекции, действующие в настоящее время на территории Смоленской области, представлены на рис. 2.

Инспекция о которой пойдет речь, осуществляет контроль за соблюдением налогового законодательства на территории Промышленного района г. Смоленска. По численности и мобилизации налогов в бюджетную систему, Инспекция занимает ведущее место в структуре налоговых органов области.

В Инспекции работают 179 человек. Площадь контролируемого района составляет 50,0 кв. км. Общая численность населения района 126,5 тыс. человек. На налоговом учете в Инспекции состоят: 3901 налогоплательщик - юридическое лицо; 3851 - индивидуальный

предприниматель; 99852 - физических лица.

В Инспекции работают 179 человек. Площадь контролируемого района составляет 50,0 кв. км. Общая численность населения района 126,5 тыс. человек. На налоговом учете в Инспекции состоят: 3901 налогоплательщик - юридическое лицо; 3851 - индивидуальный

предприниматель; 99852 - физических лица.

Рис.2 Деление инспекций по районам

За 2006 года поступило в бюджетную систему Российской Федерации около 4421,3 млн. руб. в том числе, в федеральный бюджет 1856,6 млн. руб., в областной - 1395,7 млн. руб.; в местный - 345,6 млн. руб., в государственные внебюджетные фонды 823,4 млн. рублей. Однако ежегодный рейтинг налоговых инспекций России, проводимый журналом «Главбух», показал, что ИФНС по Промышленному району заняла 157 место по России из 428, уступив МРИ ФНС России №6 по Смоленской области (123 место) и ИФНС по Ленинскому району (140 место).

Крупнейшими налогоплательщиками данной инспекции являются:

· ОАО НК «Роснефть - Смоленскнефтепродукт»;

· ОАО «Смоленскэнерго»;

· ФГУП СПО «Аналитприбор»;

· ОАО «Смоленский полиграфический комбинат»;

· ЗАО «Смоленскоблгаз»;

· ОАО «Измеритель»

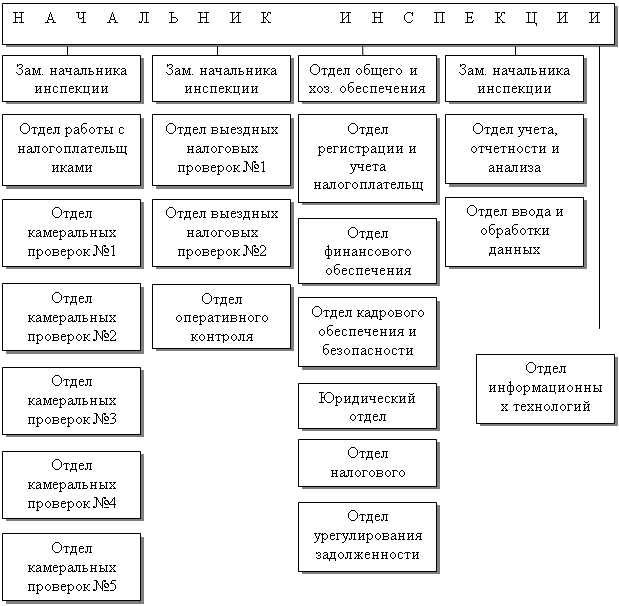

Общую структуру налоговой инспекции можно представить на следующей схеме (рис. 3).

Рис. 3 Структура налоговой инспекции по Промышленному району

Наиболее выдающимся для инспекции является отдел камеральных проверок №1. За 9 месяцев 2007 года проведено почти 60 тысяч камеральных проверок. По их итогам сумма доначислений составила более 80 млн.рублей. За достигнутые успехи в работе начальник отдела камеральных проверок Буско Елена Юрьевна и ее заместитель Никитенкова Людмила Николаевна награждены Почетными грамотами УФНС России по Смоленской области, администраций г. Смоленска и Промышленного района г. Смоленска.

Данный отдел курирует всех крупнейших налогоплательщиков Промышленной инспекции, осуществляет камеральные проверки налога на прибыль, НДС, УСН, транспортного налога, налога на имущество организаций.

Проверка проводится на основании документов и отчетностей. При возникновении вопросов налогоплательщик вызывается в отдел, либо производится дополнительный запрос на конкретную документацию. Также проводится работа в отношении налогоплательщиков, занимающихся экспортом. Им возмещается НДС из бюджета РФ. Отдел работает непосредственно с налогоплательщиками, с таможней, с кредитными учреждениями, вследствие чего прослеживается цепочка связей, из которой видно - можно таким налогоплательщикам возместить деньги из федерального бюджета или же нельзя.

При проведении камеральной проверки налоговый орган вправе требовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов.

Похожие работы

... законодательства с ясным представлением о целях, которые должны быть достигнуты, а также о системных последствиях внесения соответствующих изменений". Глава 2. Понятие и субъекты рейдерской деятельности. 2.1. Понятие рейдерской деятельности и причины ее возникновения. Пока государство призывает бизнес к соблюдению законов, сами предприниматели сетуют, что именно чиновники представляют для ...

... орган представляются: подписанное заявителем заявление о государственной регистрации по форме, утвержденной Правительством Российской Федерации, в котором подтверждается, что изменения, вносимые в учредительные документы юридического лица, соответствуют установленным законодательством Российской Федерации требованиям, что сведения, содержащиеся в этих учредительных документах и в заявлении, ...

... доход, что вызывает необходимость разработки мероприятий, направленных на снижение налогового бремени по данным видам деятельности. 3 Проблемы и направления совершенствования налогообложения образовательных учреждений 3.1 Предложения по изменению налогового законодательства Стратегической задачей развития Российской Федерации является формирование инновационной национальной экономики. В ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

0 комментариев