Навигация

Оглавление:

Введение…………………………………………………………………………..3

Основная часть.

1. Роль и значение налоговых органов в обеспечении экономической безопасности государства………………………………………………………...4

2. Правовая основа деятельности налоговых органов………………………….8

3. Права и обязанности налоговых органов РФ……………………………….12

Заключение………………………………..………………………….................18

Список используемой литературы…………………………………………...19

Введение

Актуальность темы исследования.

Сбор налогов является одной из важных функций государства, которая во многом носит объективный характер. Это связано с тем, что существование любого государства предполагает наличие целого ряда институтов (аппарат управления, военные организации, правоохранительные органы), деятельность которых носит непроизводственный характер, но их создание необходимо и требует значительных финансовых средств. Налоги позволяют регулировать отношения не только в экономической сфере, стимулируя развитие отдельных отраслей, обеспечивая научно-технический прогресс, но и оказывают решающее влияние на социальную сферу, поскольку ее содержание и развитие также напрямую зависят от собираемости налогов. Словом, налоги - это основа стабильного и устойчивого развития всех сфер общества, важнейший фактор экономического и военного могущества государства.

Цели и задачи работы. Цель данной работы состоит в рассмотрении налоговых органов.

Для достижения поставленной цели в работе решаются следующие частные задачи:

1. рассмотреть роль и значение налоговых органов в обеспечении экономической безопасности государства;

2. рассмотреть правовую основу деятельности налоговых органов;

3. рассмотреть права и обязанности налоговых органов РФ.

Объект исследования – налоговые органы.

Предметом исследования являются общественные отношения, связанные с рассмотрением налоговых органов.

Основная часть

1. Роль и значение налоговых органов в обеспечении экономической безопасности государства

Перспективным и малоизученным остается вопрос о правовом статусе государства как самостоятельного субъекта налогового права. Сама постановка проблемы достаточно нова и, как правило, в литературе мало обсуждается.

Российская Федерация, субъекты Российской Федерации, а также муниципальные образования участвуют в налоговых правоотношениях не непосредственно, а в лице уполномоченных органов, которые наделяются государством соответствующей компетенцией. Эти уполномоченные органы действуют от имени и в интересах представляемого лица, то есть государства, а не по собственному усмотрению. Собственного интереса они не имеют. В.Е. Кириллина отмечает, что «в отношениях по уплате налога субъектом права является Российская Федерация, а субъектом правоотношения – налоговый орган, выступающий от лица государства»[[1]]. Таким образом, основным представителем государства в налоговых правоотношениях выступают налоговые органы.

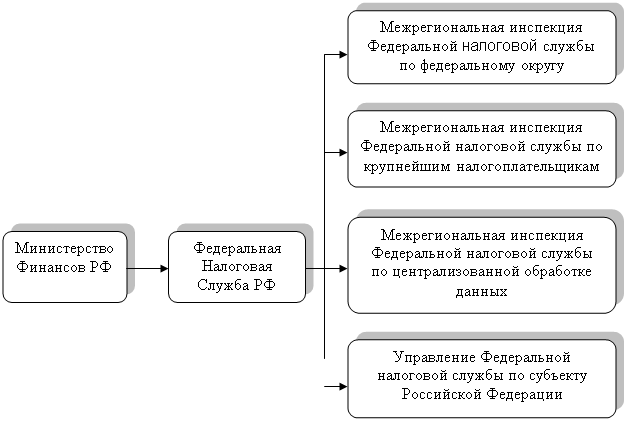

Налоговые органы составляют единую централизованную систему контроля за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов и сборов, а в случаях, предусмотренных законодательством, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей (п. 1 ст. 30 НК РФ)[[2]].

Усложнение и повышение значимости налоговой функции государства предопределили и формирование соответствующих государственных органов: налоговой службы и налоговой полиции. При всей общей деятельности названных структур их компетенция существенно отличается. Если государственная налоговая служба призвана обеспечивать сбор налогов в государственную казну, то налоговая полиция ориентирована на борьбу с налоговыми преступлениями, а также на обеспечение безопасности сотрудников государственной налоговой службы. В своей повседневной деятельности указанные структуры тесно взаимодействуют не только друг с другом, но и с иными правоохранительными органами. Все это является причиной многих организационных проблем, которые связанны с их деятельностью по обеспечению налоговой политики государства и в целом экономической безопасности.

Основу экономических отношений составляют отношения собственности, которые определяют социально-политическую и экономическую ситуацию в обществе. Радикальное и быстрое изменение форм собственности в России повлекло за собой ряд существенных негативных последствий. Ошибки, которые были допущены государством при перераспределении общественной собственности посредством ваучерной приватизации, ослабление роли государства в управлении экономикой обусловили криминализацию экономики, рост организованной преступности. Сложившаяся ситуация во многом связана и с проблемой сбора налогов. Данная проблема является комплексной, ее решение зависит от правовых, организационных вопросов. При этом в условиях сложившейся ситуации в экономике России, которая во многом носит переходный характер, важное значение приобретает исследование деятельности налоговых органов в контексте обеспечения экономической безопасности.

Вопросы влияния налоговых органов, их места и роли в механизме обеспечения национальной безопасности с акцентом на правоохранительный аспект, несмотря на очевидную научно-практическую значимость, еще не стали до настоящего времени объектом самостоятельного монографического исследования. Следовательно, разработка организационно-правовых аспектов влияния налоговых органов на обеспечение национальной безопасности - важная научная проблема, которая имеет практическое значение в исследовании механизма обеспечения национальной безопасности страны в целом.

Налоговая безопасность – это состояние защищенности жизненно важных интересов личности, общества и государства от внутренних и внешних угроз налогового характера.

Обеспечение экономической безопасности в налоговой сфере зависит от многих факторов, и, прежде всего, от налоговой политики государства, которая формирует налоговую систему.

Характеризуя роль налоговых органов в обеспечении экономической безопасности, можно выделить два ее аспекта: внешний и внутренний. Внешний аспект связан с выявлением и устранением угроз в налоговой сфере (налоговые правонарушения, уклонение от уплаты налогов и т.п.); внутренний - предполагает устранение недостатков в самой системе налоговых органов, включая борьбу с правонарушениями среди сотрудников налоговых органов, повышение их профессиональной подготовки, совершенствование форм и методов внутриорганизационной деятельности.

Роль налоговых органов в обеспечении экономической безопасности

видоизменяется в зависимости от принимаемых законов, связанных со сбором налогов, состоянием экономики[[3]].

Существует три этапа развития налоговых органов: первый из них связан со становлением налоговых органов и охватывает период конца 80-х начало 90-х гг.; второй - с 1992 по 1999 гг. и характеризуется неустойчивой правовой базой, регламентирующей сбор налогов; третий этап - принятие Налогового кодекса РФ.

Изменение характера экономических отношений, появление различных форм собственности предполагают поиск новых механизмов защиты экономической безопасности налоговыми органами. Среди них приоритетными следует назвать: профилактические функции; установление правильных взаимоотношений с гражданами в процессе сбора налогов; учет региональных особенностей.

Защита экономической безопасности налоговыми органами во многом зависит от качества правовых норм.

Похожие работы

... по налогам и формы налоговых деклараций, обязательные для налогоплательщиков, налоговых агентов, а также порядок их заполнения. Финансовые органы субъектов Российской Федерации и муниципальных образований дают письменные разъяснения налогоплательщикам и налоговым агентам по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых ...

... - 345,6 млн. руб., в государственные внебюджетные фонды 823,4 млн. рублей. Однако ежегодный рейтинг налоговых инспекций России, проводимый журналом «Главбух», показал, что ИФНС по Промышленному району заняла 157 место по России из 428, уступив МРИ ФНС России №6 по Смоленской области (123 место) и ИФНС по Ленинскому району (140 место). Крупнейшими налогоплательщиками данной инспекции являются: ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... контроля за инвестициями). Как следствие, все высокодоходные и экологически чистые звенья технологической «цепочки» достаются Западу, а «грязные» и не приносящие доход – России, что неизменно приводит к налоговым правонарушениям. От прямого нарушения закона – уклонения от налогообложения – хозяйствующие субъекты все больше переходят к тому, чтобы избегать налогообложения вообще. Совершаемые ...

0 комментариев