Навигация

Правовая основа деятельности налоговых органов

26712

знаков

0

таблиц

0

изображений

2. Правовая основа деятельности налоговых органов

Как установлено п. 1 ст. 1 Кодекса, законодательство Российской Федерации о налогах и сборах состоит из Кодекса и принятых в соответствии с ним федеральных законов о налогах и сборах.

В пункте 1 ст. 1 Кодекса идет речь о совокупности законодательных актов федерального уровня, в то время как согласно п. 6 комментируемой статьи в тексте Кодекса под законодательством о налогах и сборах понимаются и другие нормативные правовые акты, в частности законы субъектов Российской Федерации о налогах и сборах и нормативные правовые акты органов муниципальных образований о местных налогах и сборах.

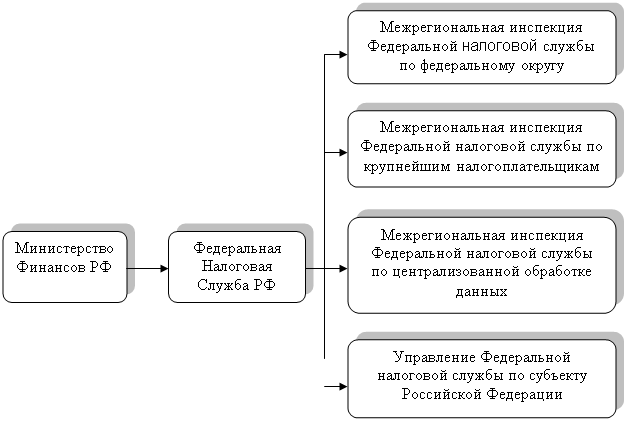

Налоговыми органами в настоящее время являются Федеральная налоговая служба (далее – ФНС РФ) и ее территориальные подразделения на местах. Создание каких-либо иных налоговых органов, не входящих в единую централизованную систему ФНС РФ, не допускается, что вытекает из принципа единства налоговой системы России. Правовой статус налоговых органов помимо НК РФ регулируется Законом от 21.03.91 № 943-1 «О налоговых органах Российской Федерации»[[4]], Указом Президента от 09.06.2006 № 577 «О классных чинах федеральных государственных гражданских служащих федеральной налоговой службы и ее территориальных органов»[5] и целым рядом ведомственных нормативных актов.

В части 1 ст. 2 Кодекса выделены две составляющие отношений, регулируемых законодательством о налогах и сборах, т.е. налоговых правоотношений:

· властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации;

· отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Обязанность каждого платить законно установленные налоги и сборы закреплена ст. 57 Конституции РФ, что и воспроизведено в п. 1 ст. 3 Кодекса.

В пункте 1 ст. 3 Кодекса закреплен принцип всеобщности и равенства налогообложения, основанный на конституционном принципе равенства, - ч. 1 ст. 19 Конституции РФ закреплено, что все равны перед законом и судом.

Положения, развивающие принцип всеобщности и равенства налогообложения, закреплены в п. 2 статьи 3 НК РФ.

Как установлено ч. 2 ст. 19 Конституции РФ, государство гарантирует равенство прав и свобод человека и гражданина независимо от пола, расы, национальности, языка, происхождения, имущественного и должностного положения, места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям, а также других обстоятельств. Запрещаются любые формы ограничения прав граждан по признакам социальной, расовой, национальной, языковой или религиозной принадлежности.

Соответственно, в п. 2 ст. 3 Кодекса в развитие принципа всеобщности и равенства налогообложения предусмотрено следующее:

· налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев;

· не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

В соответствии с п. 1 ст. 4 Кодекса имеют право издавать нормативные правовые акты по вопросам, связанным с налогообложением и со сборами:

· федеральный орган исполнительной власти, уполномоченный осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов;

· федеральный орган исполнительной власти, уполномоченный осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере таможенного дела;

· органы исполнительной власти субъектов Российской Федерации;

· исполнительные органы местного самоуправления[[6]].

Указанные органы издают нормативные правовые акты по вопросам, связанным с налогообложением и со сборами, только в случаях, прямо предусмотренных законодательством о налогах и сборах. На это обращено внимание и в п. 7 Постановления Пленума ВАС России и Пленума ВС России от 11 июня 1999 г. № 41/9[[7]].

Нормативные правовые акты по вопросам, связанным с налогообложением и со сборами, издаются указанными органами в пределах их компетенции. Эти акты не могут изменять или дополнять законодательство о налогах и сборах.

Федеральным органом исполнительной власти, уполномоченным осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов, в соответствии с п. 1 Положения о Министерстве финансов Российской Федерации, утв. Постановлением Правительства РФ от 30 июня 2004 г. № 329, является Минфин России.

Федеральным органом исполнительной власти, уполномоченным осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере таможенного дела, согласно п. 1 Положения о Министерстве экономического развития и торговли Российской Федерации, утв. Постановлением Правительства Российской Федерации от 27 августа 2004 г. № 443, является Минэкономразвития России.

Похожие работы

... по налогам и формы налоговых деклараций, обязательные для налогоплательщиков, налоговых агентов, а также порядок их заполнения. Финансовые органы субъектов Российской Федерации и муниципальных образований дают письменные разъяснения налогоплательщикам и налоговым агентам по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых ...

... - 345,6 млн. руб., в государственные внебюджетные фонды 823,4 млн. рублей. Однако ежегодный рейтинг налоговых инспекций России, проводимый журналом «Главбух», показал, что ИФНС по Промышленному району заняла 157 место по России из 428, уступив МРИ ФНС России №6 по Смоленской области (123 место) и ИФНС по Ленинскому району (140 место). Крупнейшими налогоплательщиками данной инспекции являются: ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... контроля за инвестициями). Как следствие, все высокодоходные и экологически чистые звенья технологической «цепочки» достаются Западу, а «грязные» и не приносящие доход – России, что неизменно приводит к налоговым правонарушениям. От прямого нарушения закона – уклонения от налогообложения – хозяйствующие субъекты все больше переходят к тому, чтобы избегать налогообложения вообще. Совершаемые ...

0 комментариев