Навигация

Налоговый механизм. Специальные налоговые режимы

37275

знаков

5

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

САРАТОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

БАЛАКОВСКИЙ ИНСТИТУТ ТЕХНИКИ, ТЕХНОЛОГИИ И УПРАВЛЕНИЯ

Кафедра: ЭОУ

Дисциплина: Налогообложение предприятий

КУРСОВАЯ РАБОТА

На тему: Налоговый механизм. Специальные налоговые режимы

Выполнила:

ст. гр. ЭУМ – 32з

Сальникова О.С.

Проверила:

Прутцкова С.В.

Балаково 2008 г.

СОДЕРЖАНИЕ

Введение

1. Налоговый механизм

2. Специальные налоговые режимы

3 Практическая часть

3.1. Налог на добавленную стоимость

3.2. Налог на доходы с физических лиц (НДФЛ)

3.3. Единый социальный налог (ЕСН)

3.4. Налог на имущество

3.5. Налог на прибыль

Заключение

Литература

ВВЕДЕНИЕ

Актуальность исследования. В современных условиях России, когда оформлены правовое поле и направления финансовых потоков, особо остро стоит задача совершенствования налоговой системы как основы формирования благоприятного экономического климата и источника наполнения доходами всех уровней бюджетной системы Российской Федерации. По мере развития рыночных отношений увеличиваются масштабы перераспределения валового внутреннего продукта через бюджет посредством налоговых методов, а сами налоги становятся необходимым элементом системы управления финансами.

Существующая налоговая система Российской Федерации является результатом развития налоговых отношений относительно короткого временного периода. По мере развития рыночных преобразований выявились недостатки налоговой системы, а ее несоответствие происходящим в обществе изменениям становилось все более явным. Многочисленные изменения, которые ежегодно с 1992 года вносились в налоговое законодательство, решали лишь некоторые отдельные проблемы, не затрагивая основ системы. Развитие налоговой системы обусловлено имеющимися потребностями государства и экономической системы, а динамика процессов, протекающих на уровне отдельных предприятий, во многом зависит от того, насколько эффективно функционирование национального налогового механизма.

В настоящее время важнейшими направлениями налогового реформирования являются создание эффективной, способной к адаптации налоговой системы, реальное облегчение налоговой нагрузки на законопослушных налогоплательщиков, активизация предпринимательской деятельности всех хозяйствующих субъектов.

Преобразования в налоговой сфере предполагают изучение и изменение всех элементов налогового механизма. Поскольку основную долю доходов в бюджетах разных уровней составляют налоговые поступления, то сегодня как никогда важно выработать такую систему налоговых отношений, которая отвечала бы целям стабилизации экономики, сочетала четкое и уважительное отношение к закону, была бы достаточно гибкой, обеспечивающей важнейшие структурные сдвиги в экономике, определяя в то же время стабильные и целостные рамки осуществления предпринимательской деятельности.

Перестройка управления финансовыми ресурсами, вызванная расширением самостоятельности субъектов Федерации, развитием деятельности органов местного самоуправления должна базироваться на целенаправленных исследованиях налоговых и бюджетных систем, действующих с учетом специфических особенностей регионов, поэтому одной из основных проблем является поиск адекватного рыночной экономике воздействия налогового механизма на экономические процессы как в целом в России, так и в отдельных регионах.

Формирование в России рыночных основ экономики способствовало активизации теоретических разработок по организации налоговых отношений. Однако региональные аспекты налоговых отношений, имеющих большое влияние в регулировании экономических и социальных процессов, освещались недостаточно.

Все это свидетельствует об актуальности проблемы формирования налогового механизма, ориентированного на эволюционное преобразование налоговой системы, обеспечивающее устранение ее недостатков и перекосов и направленное на создание рациональной, справедливой, стабильной и предсказуемой налоговой системы.

Цель исследования состоит в том, чтобы на основе изучения правовой базы, анализа и обобщения практики налогообложения разработать рекомендации по совершенствованию налогового механизма в Российской Федерации с учетом изменяющихся условий хозяйствования.

1. Налоговый механизм

Налоговый механизм, рассматриваемый через призму реальной практики, различен в конкретном пространстве и времени. Так, неоднозначны налоговые действия на разных уровнях управления и власти, а также существенны различия и во временном отношении.

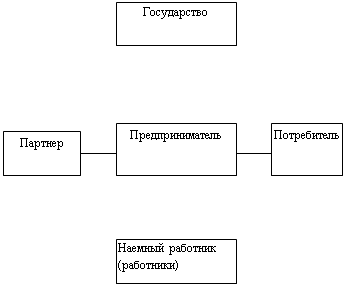

Налоговый механизм как свод практических налоговых действий есть совокупность условий и правил реализации на практике положений налоговых законов. Любое налоговое действие, не базирующееся на объективной основе, выступает как субъективистское вмешательство в воспроизводственные процессы, что неминуемо ведет к их деформации. Налоговый механизм позволяет упорядочить налоговые отношения, опираясь на налоговое право, основы управления налогообложением.

Налоговый механизм - это область налоговой теории, трактующей это понятие в качестве организационно-экономической категории, а, следовательно, как объективно необходимый процесс управления перераспределительными отношениями, складывающимися при обобществлении части созданного в производстве национального дохода. Всю сферу отношений, складывающихся в этом процессе, можно разграничить на три подсистемы: налоговое планирование, налоговое регулирование и налоговый контроль.

Налоговый механизм, так же как и хозяйственный, соединяет два противоположных начала:

планирование, т.е. волевое регулирование экономики центральной властью с учетом объективно действующих экономических законов путем сбалансирования развития всех отраслей и регионов народного хозяйства, координации экономических процессов в соответствии с целевой направленностью развития общественного производства; стихийно-рыночная конкуренция, где свободно на основе прямых и обратных связей взаимодействуют производители и потребители. Вследствие обособленности производителей и противоречивости их интересов неизбежно возникают разрушительные явления. Таким образом, рыночные отношения приводят, с одной стороны, к развитию производства отдельных субъектов в условиях жесткой конкуренции, а с другой, - к разрыву хозяйственных связей между обособившимися предприятиями в результате несовпадения производственной массы товара т его сбытом. Отсюда вытекает необходимость государственного регулирования рыночных отношений для предотвращения сбоев в производстве и кризисных тенденций рынка. Таким регулятором в настоящее время стал налоговый механизм, который признан во всех странах. Эффективность использования налогового механизма зависит от того, насколько государство учитывает внутреннюю сущность налогов и их противоречивость.

В налоговой политике проявляется относительная самостоятельность государства. Изменяя налоговую политику, манипулируя налоговым механизмом, государство получает возможность стимулировать экономическое развитие или сдерживать его.

Налоговое регулирование охватывает хозяйственную жизнь страны, поскольку налоговые мероприятия являются наиболее универсальным инструментом воздействия надстройки на базисные отношения. Цель такого регулирования - создание общего налогового климата для внутренней и внешней деятельности компаний, особенно инвестиционной, и обеспечение преференциальных налоговых условий для стимулирования приоритетных отраслевых и региональных направлений движения капитала.

Налоговая политика и налоговый механизм определяют роль налогов в обществе. Эта роль постоянно меняется в зависимости от изменения деятельности государства. В отличие от функций роль налогов более подвижна и многогранна, она отражает в концентрированном виде интересы и цели определенных социальных групп и партий, стоящих у власти.

В основе налоговой политики и налогового механизма обычно заложена господствующая концепция. Правильность концепции проверяется практикой. Если налоговая теория не пользуется популярностью и приносит отрицательные результаты при ее реализации, то ее заменяют новой.

Сбор налогов – это первостепенная функция государства. Она создает финансовый фундамент для осуществления всех функций, обеспечивая членам общества конституционные гарантии в области здравоохранения, образования, социального обеспечения, охраны правопорядка.

Собираемость налогов определяется, прежде всего, состоянием экономики. Если уровень налоговых изъятий превышает возможности экономики, то возникают объективные предпосылки для образования недоимки, что особенно характерно для стран с переходной экономикой.

Особое беспокойство вызывает нарушение налогового законодательства, притом, что налоговые органы проводят активную работу по своевременному информированию налогоплательщиков об изменениях, происходящих в налоговом законодательстве.

Проведена определенная работа по объединению платежей, исчисляемых от одной базы (в частности, введение единого социального налога, единой ставки подоходного налога), а так же по упрощению механизма исчисления и взимания налогов. Но даже с учетом проделанной работы существующий механизм налогообложения является достаточно сложной системой. Поэтому продолжается работа по упрощению механизма налогообложения, в том числе и в отношении платежей, устанавливаемых региональными (субъектами РФ) и местными органами.

Совершенствование налоговой системы происходит в направлении последовательно снижения налогового бремени с переориентацией налоговой нагрузки на конечного потребителя. Это благотворно влияет на улучшение финансового состояния предприятий и, как следствие, на их налоговую дисциплину.

При разработке налоговой политики необходимо ясно сознавать её целевую направленность. Либо мы ставим во главу угла увеличение притока денег в казну посредством усиления налогового давления, замедляя процессы экономического роста, либо ориентируемся на налогообложение, стимулирующее экономический рост и привлечение инвестиций.

До настоящего времени сохраняются значительные объемы государственного субсидирования отдельных отраслей с целью осуществления структурной перестройки экономики, а также технической реконструкции и модернизации производства. Если учесть встречные потоки денежных средств из бюджета на развитие экономики, то уровень реальной налоговой нагрузки будет гораздо ниже. Можно утверждать, что в экономике имеются дотационные отрасли – жилищного, коммунального и сельского хозяйства, которые получают от государства дотаций больше, чем платят в бюджет.

Увеличение налоговой нагрузки нельзя рассматривать как позитивный фактор, поскольку рост налогового бремени не только отрицательно влияет на темпы экономического роста, но и побуждает предприятия и население скрывать полученные доходы. Пришедший на смену административному регулированию рыночный механизм формирования цен делает бесперспективным дальнейший упор на косвенные налоги, поскольку он способен привести лишь к новому витку инфляции, снижению конкурентоспособности продукции отечественных производителей, соответственно, потере завоеванных позиций на внутренних и внешних рынках.

Обеспечение прав налогоплательщика достигается как посредством фиксации принципов налогообложения, так и регламентацией системы отношений налогоплательщика с налоговыми органами.

Похожие работы

... проекта, своеобразие административно-территориальных единиц, учет особенностей которых не заложен в проекте, накладывают отпечаток на эффективность данных воздействий и их разностороннюю оценку. Налоговое администрирование: от неоклассического подхода к институциональному анализу Данное явление не является следствием российской ситуации, очевидно, что оно имеет свою значительную ...

... данных информационных ресурсов по учету налогоплательщиков и в отдел учета и отчетности для открытия карточек лицевых счетов. В случае поступления платежей от организаций, не состоящих на налоговом учете в данной налоговой инспекции, карточки лицевых счетов не открываются, информация по ним заносится в Ведомость невыясненных документов до установления всех реквизитов налогоплательщика или ввода ...

... специальных режимов налогообложения в случае неоднократного превышения установленных НК РФ пределов. Как видно, применение единого налога по специальным налоговым режимам вызвало большое количество нареканий и отрицательных откликов и выявило вопросы, требующие решения в значительной степени на федеральном уровне. В этих условиях представляется необходимым внесение ряда уточняющих поправок, а ...

... 26.2 «Упрощенная система налогообложения» и 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Нововведение направлено на снижение налоговой нагрузки на малые предприятия, но некоторые из них так и не спешат переходить на «упрощёнку». В чем же причина? Так ли действительно хороша УСНО? Давайте попытаемся сравнить основную и упрощенную системы ...

0 комментариев