Навигация

Специальные налоговые режимы

37275

знаков

5

таблиц

0

изображений

2. Специальные налоговые режимы

Специальный налоговый режим - это особый порядок исчисления и уплаты налогов, в том числе замена одним налогом совокупности установленных федеральных, региональных и местных налогов и сборов.

Возможность применения специальных налоговых режимов (систем налогообложения) предусмотрена пунктом 3 статьи 18 Закона РФ от 27.12.91 № 2118-1 "Об основах налоговой системы в Российской Федерации" (в ред. От 31.12.2001; далее - Закон № 2118-1).

Перечень специальных налоговых режимов приводится в статье 18 части первой НК РФ. Эта статья кодекса начнет действовать со дня признания Закона № 2118 - 1 утратившим силу. Возможно также, что до этого момента в нее еще будут внесены изменения.

Федеральный закон от 24.07.2002 № 104-ФЗ (далее - Закон № 104-ФЗ), который дополняет раздел VIII.1 Налогового кодекса РФ (посвященный специальным налоговым режимам) новыми главами. Речь идет о главе 262 "Упрощенная система налогообложения" (далее - глава 262) и главе 263 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" (далее - глава 263) НК РФ.

Обе главы вводятся в действие с 1 января 2003 года и существенно меняют условия применения этих налоговых режимов.

Правовые основы и порядок введения в действие закона.

Закон № 104-ФЗ предусматривает введение в действие с 1 января 2003 года специальных налоговых режимов: упрощенной системы налогообложения и системы налогообложения в виде единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности. Несмотря на то, что статьей 5 кодекса не определен порядок вступления в силу актов законодательства о специальных налоговых режимах, права налогоплательщиков не будут нарушены. Ведь с момента официальной публикации Закона № 104-ФЗ до начала нового календарного года пройдет около полугода. Этого времени достаточно для подготовки к переходу на тот или иной специальный режим.

Наряду с этим с 1 января 2003 года ряд нормативных актов утрачивает силу, в их числе:

Федеральный закон от 29.12.95 № 222-ФЗ "Об упрощенной системе, налогообложения учета и отчетности для субъектов малого предпринимательства" (далее - Закон № 222-ФЗ);

Федеральный закон от 31.07.98 № 148-ФЗ "О едином налоге на вмененный доход для определенных видов деятельности" (далее - Закон № 148-ФЗ).

Таким образом, до конца 2002 года продолжают действовать специальные налоговые режимы, установленные этими законами. В настоящее время единый налог на вмененный доход (ЕНВД) введен в 87 субъектах Российской Федерации, упрощенная система налогообложения применяется в добровольном порядке на всей территории России индивидуальными предпринимателями и организациями, являющимися малыми предприятиями. Однако не на всех налогоплательщиков, применяющих сейчас упрощенную систему налогообложения или переведенных на уплату ЕНВД, может быть с 1 января 2003 года распространено действие главы 262 или 263 НК РФ. Это связано с тем, что не все налогоплательщики будут соответствовать новым критериям применения этих специальных налоговых режимов. Порядок возврата таких налогоплательщиков на общий режим налогообложения Законом № 104-ФЗ не установлен.

В то же время необходимо учитывать, что для отдельных категорий хозяйствующих субъектов законодательством Российской Федерации закреплены специальные нормы применения актов законодательства.

Так, статья 9 Федерального закона от 14.06,95 № 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации" (в ред. От 21.03.2002) предусматривает ситуацию, когда изменения налогового законодательства создают менее благоприятные условия для субъектов малого предпринимательства по сравнению с ранее действовавшими условиями. В этом случае в течение первых четырех лет своей деятельности такие организации и предприниматели подлежат налогообложению в том же порядке, который действовал на момент их государственной регистрации.

Если субъект малого предпринимательства полагает, что изменившееся налоговое законодательство создает менее благоприятные условия для его деятельности, то он вправе защитить свои права в арбитражном суде. При этом ухудшение условий для субъектов малого предпринимательства может заключаться не только в возложении дополнительного налогового бремени, но ив необходимости исполнять иные, ранее не предусмотренные законодательством обязанности, за неисполнение которых применяются меры налоговой ответственности.

Например, введение налога на добавленную стоимость для индивидуальных предпринимателей ухудшило для них условия хозяйствования, поскольку возложило дополнительные обязанности (ведение налогового учета, составление счетов-фактур, ведение книг продаж и покупок). Кроме того, включение сумм НДС в стоимость продукции (работ, услуг), реализуемой индивидуальным предпринимателем, увеличивает в итоге ее цену и тем самым снижает спрос со стороны покупателей.

Упрощенная система налогообложения, вводится в действие с 1 января 2003 года.

Упрощенная система налогообложения предусматривает для организаций, являющихся субъектами малого предпринимательства, и индивидуальных предпринимателей замену единым налогом наиболее сложных по режиму применения налогов, таких как налог на прибыль организаций, НДС, налог с продаж, налог на имущество организаций и единый социальный налог. Сохраняется обязанность налогоплательщиков уплачивать страховые взносы в Пенсионный фонд РФ в соответствии с законодательством об обязательном пенсионном страховании.

Предусматриваются два объекта налогообложения: доход от реализации товаров (работ, услуг) и доход, уменьшенный на понесенные налогоплательщиком расходы. Выбор объекта налогообложения налогоплательщик осуществляет самостоятельно.

Определяются критерии перехода на упрощенную систему налогообложения. Так, не вправе применять упрощенную систему организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом Госкомстатом России, превышает 100 человек. Еще одним критерием для перехода на упрощенную систему является ограничение дохода налогоплательщика - 15 млн. руб. и стоимости амортизируемого имущества, находящегося в собственности налогоплательщика-организации, - 100 млн. руб., которые не должны превышать указанных сумм по итогам налогового (отчетного) периода.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, вводится в действие с 1 января 2003 года.

Предусматривается замена ряда существующих налогов единым налогом. Обязанность по уплате страховых взносов в ПФР в соответствии с законодательством об обязательном пенсионном страховании сохраняется.

Система единого налога на вмененный доход распространяется на следующие виды деятельности: оказание бытовых услуг; оказание ветеринарных услуг; оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств; розничная торговля, общественное питание; оказание автотранспортных услуг; разносная торговля.

Вмененный доход определяется путем умножения базовой доходности на количество физических показателей, характеризующих тот или иной вид деятельности (единица площади, численность работающих и т.п.).

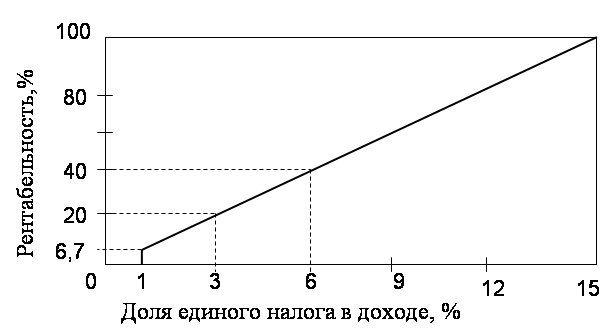

Ставка единого налога устанавливается в размере 15% величины вмененного дохода.

Порядок введения единого налога определяется законом субъекта Российской Федерации.

Система налогообложения при выполнении соглашений о разделе продукции.

Установлен специальный налоговый режим, применяемый при выполнении соглашений, которые заключены в соответствии с Федеральным законом от 30 декабря 1995 г. N 225-ФЗ "О соглашениях в разделе продукции". Режим применяется в течение всего срока действия соглашения в отношении налогоплательщиков и плательщиков сборов, которыми признаются организации, являющиеся инвесторами соглашения.

Похожие работы

... проекта, своеобразие административно-территориальных единиц, учет особенностей которых не заложен в проекте, накладывают отпечаток на эффективность данных воздействий и их разностороннюю оценку. Налоговое администрирование: от неоклассического подхода к институциональному анализу Данное явление не является следствием российской ситуации, очевидно, что оно имеет свою значительную ...

... данных информационных ресурсов по учету налогоплательщиков и в отдел учета и отчетности для открытия карточек лицевых счетов. В случае поступления платежей от организаций, не состоящих на налоговом учете в данной налоговой инспекции, карточки лицевых счетов не открываются, информация по ним заносится в Ведомость невыясненных документов до установления всех реквизитов налогоплательщика или ввода ...

... специальных режимов налогообложения в случае неоднократного превышения установленных НК РФ пределов. Как видно, применение единого налога по специальным налоговым режимам вызвало большое количество нареканий и отрицательных откликов и выявило вопросы, требующие решения в значительной степени на федеральном уровне. В этих условиях представляется необходимым внесение ряда уточняющих поправок, а ...

... 26.2 «Упрощенная система налогообложения» и 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Нововведение направлено на снижение налоговой нагрузки на малые предприятия, но некоторые из них так и не спешат переходить на «упрощёнку». В чем же причина? Так ли действительно хороша УСНО? Давайте попытаемся сравнить основную и упрощенную системы ...

0 комментариев