Первичные документы, которые составлены в соответствии с требованиями

Налоговый учет по налогу на доходы физических лиц налоговыми агентами

Сроки и порядок уплаты налога на доходы физических лиц, штрафные санкции за несвоевременность и неполноту уплаты налога

Налоговые проверки и их место в системе налогового контроля

Навигация

Налоговый учет и отчетность по налогу на доходы физических лиц

Налоговый учет и отчетность по налогу на доходы физических лиц

66174

знака

5

таблиц

1

изображение

Содержание

Введение

1. Налог на доходы физических лиц как один из главных федеральных налогов

1.1 Законодательная база по налогу на доходы физических лиц

1.2 Плательщики налога на доходы физических лиц, порядок исчисления налога

2. Налоговый учёт и отчётность по налогу на доходы физических лиц

2.1 Система налогового учёта по налогу на доходы физических лиц для индивидуальных предпринимателей

2.2 Налоговый учёт по налогу на доходы физических лиц налоговыми агентами

2.3 Сроки и порядок уплаты налога на доходы физических лиц, штрафные санкции за несвоевременность и неполноту уплаты налога

3. Налоговые проверки

3.1 Налоговые проверки и их место в системе налогового контроля

3.2 Организация и методика проверки правильности исчисления и уплаты в бюджет налога на доходы физических лиц

Заключение

Список литературы

Приложения

Введение

Налог на доходы физических лиц (НДФЛ) является одним из основных налогов. Впервые он был введен в Англии в 1798 г. в виде утроенного налога на роскошь и действовал до 1816 г. В 1842 г. налог был введен вторично с существенными изменениями, отвечающими основным идеям подоходного обложения. В других странах подоходный налог стали применять с конца XIX-начала XX века (в Пруссии – с 1891 г., во Франции - с 1914 г). В России закон о подоходном налоге был принят в 1916 г., а сам налог должен был вступить в действие с 1917 г. Но в связи с революционными преобразованиями закон о подоходном налоге так и не вступил в силу, он был введен только в 1943 г. Основы современного подоходного налогообложения физических лиц были заложены в России с принятием закона РФ «О подоходном налоге с физических лиц» от 7 декабря 1991 г. №1998-1, а затем существенные изменения в системе подоходного налогообложения происходили практически ежегодно, и за десятилетний период (до 2001), они вносились более 10 раз. Корректировке подвергалась сумма необлагаемого минимума, база исчисления налога для конкретных ставок, количество ступеней в шкале ставок, максимальная ставка налога и др., но сам налог продолжал оставаться прогрессивным.

Важнейшим принципом действующего в настоящее время НДФЛ, вступившего в силу с 2001 г., стало равенство налогоплательщиков перед законом вне зависимости от социальной или иной принадлежности. Ставки налога теперь едины для всех налогоплательщиков. Таким образом, прогрессивность подоходного налога была заменена так называемой «плоской» шкалой НДФЛ, сохраняющей неравенство доходов до и после налогообложения. Крайне важной явилась такая новация: принцип обложения месячных доходов вне зависимости от совокупного годового дохода, действовавший в CCCР, был заменен обложением совокупного годового дохода. Такой подход сохранен и в Налоговом кодексе. Вместе с тем остался неизменным с советских времен принцип первичного взимания налога у источника получения доходов, предусматривающий возложение на работодателя обязанности взимать и перечислять в бюджет налоги на доходы, выплачиваемых им своим или привлеченным работникам.

1. Налог на доходы физических лиц, как один из главных федеральных налогов

1.1 Законодательная база по налогу на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) установлен Налоговым кодексом ст. 13 и относится к федеральным налогам кроме того выделена отдельная глава 23 НК РФ. Сведения о налогоплательщике с момента постановки на учет становится налоговой тайной (ст.84.9 и 102 НК РФ). По налогу срок исковой давности составляет 3 года, о чем говориться в ст. 196 ГК РФ. В приказе Минфин от 31 декабря 2008 г. N 153н «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) и порядок ее заполнения» утверждена дана форма и согласно данному утверждению все налогоплательщики обязаны оформлять (заполнять) данную декларацию согласно указаниям приказа.

Приказ Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706 "Об утверждении формы сведений о доходах физических лиц" указывается как и в каком порядке заполнять форму 2-НДФЛ.

1-НДФЛ «Налоговая карточка по учету доходов и налога на доходы физических лиц» действует в неизменной форме с 2003 года в соответствии с Приказом МНС РФ от 31 октября 2003 года №БГ-3-04/583. Согласно ст. 17 Налогового кодекса по данному налогу предусмотрены все элементы налогообложения:

Ø Объект налогообложения;

Ø Налоговая база;

Ø Налоговый период;

Ø Налоговая ставка;

Ø Порядок исчисления налога;

Ø Порядок и сроки уплаты налога.

При исчислении данного налога необходимо руководствоваться ФЗ, приказами ФНС и МИНФИНА РФ.

1.2 Плательщики налога на доходы физических лиц, порядок исчисления налога

Налогоплательщиками - являются физические лица и Индивидуальные предприниматели, зарегистрированные в установленном порядке.

В ст. 11 НК РФ разъяснено, что под физическими лицами следует понимать (абз. 3 п. 2 ст. 11 НК РФ):

- граждан РФ;

- иностранных граждан;

- лиц без гражданства.

При этом несовершеннолетние дети также являются плательщиками НДФЛ, однако от их имени в налоговых правоотношениях могут выступать их законные представители, в частности родители (Письмо Минфина России от 10.07.2008 N 03-04-05-01/230, ФНС России от 23.04.2009 N 3-5-04/495).

Не стоит также забывать, что к физическим лицам относятся и индивидуальные предприниматели (абз. 4 п. 2 ст. 11 НК РФ).

Плательщиками НДФЛ признаются две категории физических лиц (п. 1 ст. 207 НК РФ):

1) физические лица, являющиеся налоговыми резидентами РФ;

2) физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы в РФ.

Кто такие налоговые резиденты:

Прежде всего, обратим внимание на то, что наличие (отсутствие) у физического лица гражданства РФ не имеет значения при определении его статуса в качестве налогового резидента РФ. Иными словами, налоговыми резидентами РФ могут быть признаны и иностранный гражданин, и лицо без гражданства. В свою очередь, российский гражданин может не являться налоговым резидентом РФ (Письмо Минфина России от 31.12.2008 N 03-04-06-01/397, ФНС России от 23.09.2008( N 3-5-03/529). Аналогичным образом при определении статуса налогового резидента РФ не имеют значения такие факты, как место рождения и место жительства физического лица.

<1> Вопросы приобретения и прекращения гражданства РФ регулируются Федеральным законом от 31.05.2002 N 62-ФЗ "О гражданстве Российской Федерации". О том, кто такие налоговые резиденты, говорится в п. 2 ст. 207 НК РФ. Это физические лица, которые фактически находятся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Важно помнить, что независимо от времени фактического нахождения в России налоговыми резидентами РФ признаются:

- российские военнослужащие, проходящие службу за границей;

- сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации (п. 3 ст. 207 НК РФ).

Таким образом, на указанную категорию физических лиц временные ограничения, установленные ст. 207 НК РФ, не распространяются.

Порядок исчисления налога на доходы физических лиц регулируется ст. 225 НК. Общая исчисленная сумма налога определяется как соответствующая налоговой ставке процентная доля налоговой базы, а при получении доходов, облагаемых различными налоговыми ставками, - как сумма налога, полученная в результате сложения сумм налогов, определяемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. Сумма НДФЛ определяется в полных рублях (сумма менее 50 коп. отбрасывается, а 50 коп. и более округляется до полного рубля). Налоговая база по НДФЛ определяется как совокупный трудовой доход налогоплательщика и налоговая база уменьшаются на предусмотренном налоговым законодательством (ст. 218 – 221 НК) вычеты, которые подразделяются на четыре группы. Общие условия определения налоговой базы см. (таб. № 1)

Таблица №1

| Налоговая база Сумма всех доходов, Сумма налоговых По НДФЛ = подлежащих налогообложению - вычетов |

| Все вычеты уменьшают сумму дохода, облагаемую исключительно по ставке 13% |

| Если сумма налоговых вычетов о налоговом периоде окажется больше суммы дохода, облагаемых 13%-ной ставкой, налоговая база принимается, равной нулю. На следующий налоговый период разница между суммой налоговых вычетов и суммой доходов в этом налоговом периоде не переносится, за исключением имущественного вычета по суммам, израсходованных на новое строительство, приобретение жилого дома или квартиры. |

Налоговые вычеты играют для налогоплательщика значимую роль в законной минимизации облагаемых доходов и уменьшении сумм уплачиваемых налогов. Рассмотрим подробнее каждую группу налоговых вычетов.

Стандартные налоговые вычеты определены в ст. 218 НК.

В размере 3000 рублей за каждый месяц налогового периода распространяется на следующие категории лиц:

1. При определении размера налоговой базы налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:

1) в размере 3 000 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС;

2) налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней;

лиц вольнонаемного состава Советской Армии и Военно-Морского Флота СССР, органов внутренних дел СССР и государственной безопасности СССР, занимавших штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лиц, находившихся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

3) налоговый вычет в размере 400 рублей за каждый месяц налогового периода распространяется на те категории налогоплательщиков, которые не перечислены в подпунктах 1-2 и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 20 000 рублей. Начиная с месяца, в котором указанный доход превысил 20 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется;

4) налоговый вычет в размере 600 рублей за каждый месяц налогового периода распространяется на:

каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругами родителей;

каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями.

Данный вычет предоставляется налогоплательщикам на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы (аспиранта, ординатора, студента, курсанта ) в возрасте до 24 лет. Вдовам (вдовцам), одиноким родителям (до вступления в брак), опекунам, попечителям, приемным родителям, а также по детям-инвалидам вычет предоставляется в двойном размере. Данный вычет действует до месяца, в котором доход, облагаемый по ставке 13%, исчисленный нарастающим итогом с начала года налоговым агентом, предоставляющим вычет, превысил 40000 т. руб.

Все установленные НК стандартные налоговые вычеты могут предоставляться налогоплательщику только один из работодателей по его выбору на основании письменного заявления и документов, подтверждающих право на такие налоговые вычеты, при этом:

1. Налогоплательщикам, имеющим право более чем на один вычет (3000, 500 и 400 руб.), предоставляется максимальный из вычетов. Вычет в 600 руб. предоставляется независимо от других вычетов;

2. Если вычеты налогоплательщику не предоставлялись (предоставлялись в меньшем размере), то по окончании налогового периода на основании его заявления, прилагаемого к налоговой декларации, и документов, подтверждающих право на вычеты, налоговым органом производится перерасчет налоговой базы;

3. Неиспользованная сумма вычетов на следующий год переносится.

Социальные налоговые вычеты определены в ст. 219 НК

1) на благотворительность. Если в течение года налогоплательщик перечислял деньги на благотворительные цели, часть потраченных денег можно вернуть из бюджета. Процедура возврата прописана в ст. 219 НК РФ. Следует обратить внимание на следующие важные моменты:

- налоговый вычет можно использовать, если деньги были переведены:

1. организациям науки, культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым из бюджета;

2. физкультурно-спортивным организациям, образовательным и дошкольным учреждениям на нужды физического воспитания граждан и содержание спортивных команд;

3. в качестве пожертвований религиозным организациям на осуществление ими уставной деятельности.

- максимальная сумма социального налогового вычета на благотворительные цели не может превышать 25% от дохода, полученного налогоплательщиком за истекший год.

2) на лечение. Если в течение года налогоплательщик оплачивал медицинские услуги или приобретал медикаменты, часть потраченных денег можно вернуть из бюджета, то есть получить социальный налоговый вычет на лечение. Процедура возврата денег прописана в ст. 219 НК РФ.

Вычет предоставляется только в том случае, если были оплачены медицинские услуги или приобретены лекарства, которые включены в специальные перечни, утвержденные постановлением Правительства РФ от 19 марта 2001 г. № 201.

Вычет возможен, если медицинские услуги оказывала организация, у которой есть соответствующая лицензия. При этом форма собственности (государственная больница или частная клиника), а также ведомственная принадлежность значения не имеет.

Максимальный размер социального налогового вычета на лечение составляет 120000 рублей. Исключение составляет дорогостоящие виды лечения. Их перечень также утвержден постановлением Правительства РФ от 19 марта 2001 г. №201

2) на обучение. Если в течение календарного года налогоплательщик не только работал, но и учился, часть денег, заплаченных за обучение, можно вернуть из бюджета. Процедура возврата прописана в ст. 219 НК РФ.

Максимальный размер социального налогового вычета 120000 рублей.

Получить вычет можно не только за свое, но и за обучение своих детей в возрасте до 24 лет, если они учатся на дневном отделении. Сумма вычета – расходы на обучение, но не более 50000 руб. на каждого ребенка.

В сумме уплаченных налогоплательщиком пенсионных взносов по договору негосударственного страхования.

Имущественные налоговые вычеты определены в ст. 220 НК

Данный вычет предоставляется на основании письменного заявления налогоплательщика, а также платежных документов, оформленных в установленном порядке и подтверждающих факт уплаты денежных средств налогоплательщиком по произведенным расходам, в том числе квитанции к приходным ордерам, банковских выписок, а перечислении денежных средств со счета покупателя на счет продавца, товарных и кассовых чеков.

- Если налогоплательщик приобрел или построил жилье, он сможет уменьшить свой налогооблагаемый доход на потраченные суммы. Максимальная сумма вычета составляет 1000000 млн. руб.

Потраченные на покупку квартиры деньги уменьшат доходы только в том случае, если жилье находится в собственности налогоплательщика.

Если квартира или жилой дом, по которому можно получить имущественный вычет, принадлежит нескольким лицам, их стоимость уменьшает доход каждого владельца в соответствии с их долей собственности. При этом максимальный размер вычета по одному объекту не может превышать 1000000 рублей, даже если на вычет претендуют несколько человек.

- Налоговый вычет при продаже недвижимого имущества. В данном случае возможны два варианта:

Если при продаже имущество находилось в собственности менее 3-х лет, то сумма вычета составит 1000000 руб.

Если недвижимое имущество находилось в собственности налогоплательщика более 3-х лет, тогда налог платить вообще не нужно – сумма вычета равна полученному доходу.

- Налоговый вычет при продаже движимого имущества и недвижимого в виде личных вещей. Здесь также возможны два варианта:

Налогоплательщик продал имущество, которое находилось у него в собственности менее 3-х лет. Максимальная сумма вычета составит 125000 руб. Проданное имущество находилось в собственности более 3-х лет, тогда налог платить не нужно – сумма вычета равна полученному доходу. Следует обратить внимание на случай реализации имущества, находящегося в общей долевой либо общей совместной собственности. В этом случае соответствующий размер имущественного налогового вычета распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности). При приобретении имущества в общую долевую либо общую совместную собственность размер имущественного налогового вычета распределяются между совладельцами в соответствии с их долей (долями) собственности либо с их письменным заявлением (в случае приобретения жилого дома или квартиры в общую совместную собственность).

Профессиональные налоговые вычеты определены в ст. 221 НК

Профессиональные налоговые вычеты предоставляются:

- индивидуальным предпринимателям, частным нотариусам и иным частнопрактикующим лицам – по окончании налогового периода на основании их письменного заявления при подаче ими налоговой декларации в налоговую инспекцию;

- налогоплательщикам, получающим доходы от выполнения работ (услуг) по договорам гражданско-правового характера, - на основании их письменного заявления. При этом вычет предоставляется налоговыми агентами (организацией или ИП, выплачивающим доход);

- налогоплательщиком, получающим авторские вознаграждения по авторским договорам, - на основании их письменного заявления. При этом вычет предоставляется налоговыми агентами (организацией или ИП, выплачивающим доход);

- налогоплательщикам, получающим доходы от физических лиц, не являющимися налоговыми агентами, за выполнение работ (услуг) по договорам гражданско-правового характера, - на основании их письменного заявления при подаче налоговой декларации в налоговую инспекцию по окончании налогового периода (календарного года).

Таким образом, если налогоплательщик получил вознаграждение по гражданско-правовому или авторскому договор, для целей исчисления НДФЛ его можно уменьшить на сумму произведенных расходов, то есть воспользоваться профессиональным налоговым вычетом. Налогоплательщики определяют доходы и расходы самостоятельно и исчисляют НДФЛ самостоятельно. При документальном подтверждении расходов применяется вычет в 100%-м размере затрат. Если индивидуальные предприниматели, а также частнопрактикующие лица не в состоянии документально подтвердить свои расходы, профессиональный налоговый вычет производится в размере 20% общей суммы доходов. Если расходы не могут подтвердить налогоплательщики, получающие авторские вознаграждения, то доход уменьшают на определенный процент (норматив) в зависимости от вида работы, за которую получено вознаграждение. Нормативы установлены в таблице ст. 221 НК РФ. В ст. 224 НК устанавливаются размеры налоговых ставок. С 1 января 2001 г. в РФ действует фактически единая ставка налога для большинства видов доходов, составляющая 13%. Но для отдельных видов доходов действуют другие ставки налога.

Налоговая ставка, равна 35%, устанавливается для следующих видов дохода:

· стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения 4000 т. руб.;

· процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей (в течение периода начисления процентов) ставки рефинансирования ЦБ РФ по рублевым вкладам и 9% годовых по вкладам в иностранной валюте;

· сумма экономии на процентах при получении налогоплательщиками заемных (кредитных) средств; материальная выгода определяется как разница между суммой процентов, рассчитанных исходя из ¾ действующей ставки рефинансирования ЦБ РФ по займам в рублях (9% годовых по займам в валюте) и суммой процентов по договору займа (кредита).

Налоговая ставка, равна 30%, устанавливается для всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами, за исключением доходов в виде дивидендов от долевого участия в деятельности российских организаций. По таким доходам налоговая ставка устанавливается в размере 15%.

Налоговая ставка, равна 9%, применяется к доходам:

· от долевого участия в деятельности организаций, полученных в виде дивидендов;

· в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

· учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных до 1 января 2007 г.

Налоговая ставка, равна 13%, устанавливается для всех остальных видов доходов.

Датой фактического получения дохода является:

Ø для доходов в виде оплаты труда – последний день месяца, за который был начислен доход за выполнение трудовой обязанности в соответствии с трудовым договором;

Ø для доходов по материальной выгоде – день уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, день приобретения товаров (работ, услуг), день приобретения ценных бумаг;

Ø для доходов в натуральной форме – день передачи доходов в натуральной форме;

Ø для прочих доходов в денежной форме – день выплаты дохода, в том числе перечисление дохода на счет налогоплательщика в банке либо по его поручению на счет третьего лица.

Налог рассчитывается при каждой выплате таких доходов с учетом положений ст. 223 НК РФ, определяющей дату фактического получения дохода физическим лицом. При этом суммы исчисленного налога и выплаченного дохода нужно отразить соответственно в разд. 3 - 5 налоговой карточки по форме 1-НДФЛ. Примеры расчета НДФЛ приведены в приложении №1

2. Налоговый учет и отчетность по налогу на доходы физических лиц

2.1 Система налогового учета по налогу на доходы физических лиц для индивидуальных предпринимателей

Индивидуальные предприниматели, частные нотариусы и лица занимающиеся частной практикой ведут налоговый учет согласно приказу МИНФИНА «об утверждении порядка учета доходов и расходов и хозяйственных операций для Индивидуальных предпринимателей».

Эта система состоит из 3-х уровней:

Похожие работы

... единый налог на вмененный доход на общественное питание. Предприниматель получает доходы от кафе с численностью работающих 20 человек и ресторана с численностью работающих 60 человек. Доход от кафе не будет облагаться налогом на доходы физических лиц, так как его деятельность подпадает под обложение единым налогом на вмененный доход (численность работающих менее 50 человек). Доход от ресторана ...

... в этом другом Государстве». Так как Полякова О.Н. постоянно проживала на территории Украины и не являлась налоговым резидентом РФ, то у нее не возникло обязанности по уплате в Российской Федерации налога на доходы физических лиц (ст. 11 НК РФ), а у ООО «Инвенто» - обязанности выполнять функцию налогового агента по выплатам в отношении этого работника. Таким образом, НДФЛ с Поляковой О.Н. в ООО « ...

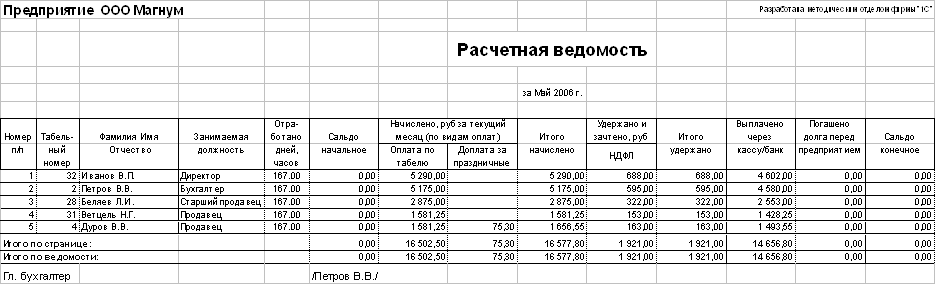

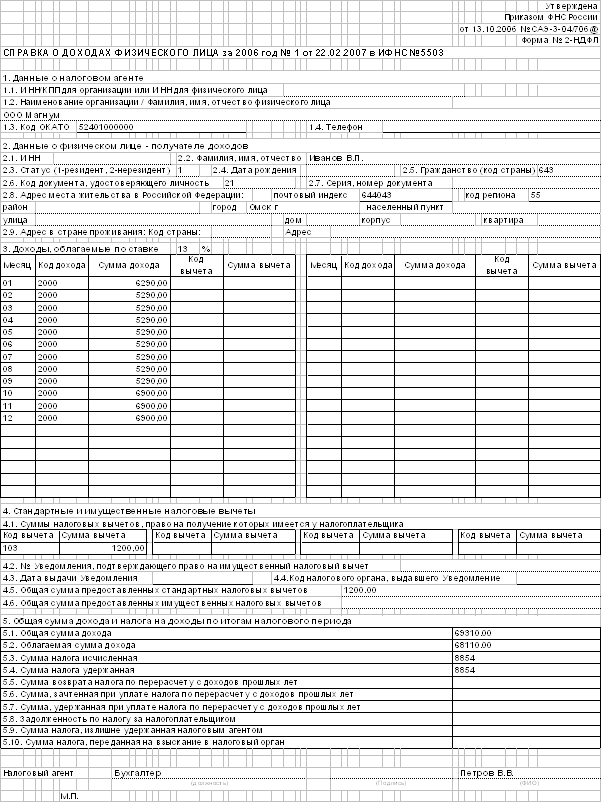

... и предложения в ежегодных посланиях Президента России Федеральному собранию России о повышении уровня жизни населения и о справедливом налогообложении. 2 Порядок исчисления налога на доходы физических лиц 2.1 Краткая экономическая характеристика ООО "Магнум" Исследуемым предприятием в курсовой работе является общество с ограниченной ответственностью "Магнум". ООО "Магнум" является ...

... проводят различного вида проверки, в том числе по правильности удержания, полноты и своевременности перечисления в бюджет налога на доходы физических лиц. Главной задачей Министерства федеральной налоговой службы России (МФНС) является контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов. ...

0 комментариев