Первичные документы, которые составлены в соответствии с требованиями

Налоговый учет по налогу на доходы физических лиц налоговыми агентами

Сроки и порядок уплаты налога на доходы физических лиц, штрафные санкции за несвоевременность и неполноту уплаты налога

Налоговые проверки и их место в системе налогового контроля

Навигация

Налоговый учет по налогу на доходы физических лиц налоговыми агентами

Налоговый учет и отчетность по налогу на доходы физических лиц

66174

знака

5

таблиц

1

изображение

2.2 Налоговый учет по налогу на доходы физических лиц налоговыми агентами

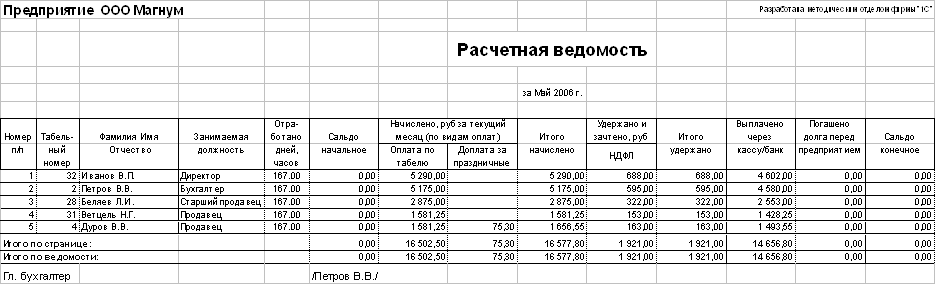

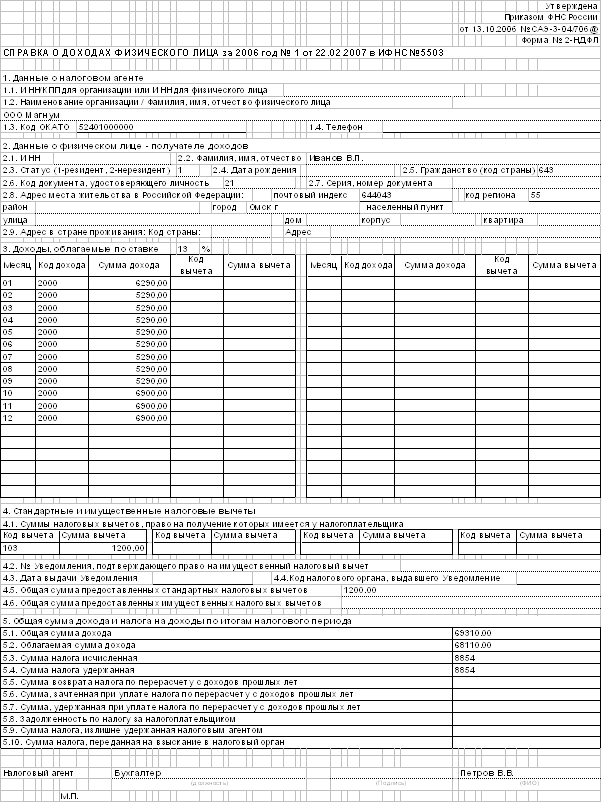

Налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации. Налоговые агенты в течение каждого налогового периода ведут учет доходов и вычетов а также исчисленных и удержанных сумм НДФЛ по каждому физическому лицу Данная форма утверждена приказом МНС по налогам и сборам от 30 октября № 5г-3-04/583. Налоговые агенты также ведут учет доходов по справке о доходах 2-НДФЛ. За каждый налоговый период ведется справка по утвержденной форме. В настоящий момент эта форма утверждена ФНС России от 13.10.2006 г., № САЭ3-304/706@. Форма 2-НДФЛ отражает сведения учтенные 1-НДФЛ. По окончанию каждого налогового периода до 1 апреля по окончанию каждого года. Налоговые агенты предоставляют сведения в налоговую инспекцию по месту своей регистрации (ст. 230 п.1), кроме того при вручении подарков, призов и т. д. в случае при невозможности удержать налог необходимо сообщать в налоговую инспекцию в течение 1 месяца с момента выплаты дохода в письменной форме 2-НДФЛ (ст. 226 п.5)

Налоговые агенты исчисляют сумму налога:

- нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем начисленным налогоплательщику за данный период доходам, облагаемым по ставке 13%, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога;

- отдельно по каждой сумме доходов, облагаемых иными ставками (9,15,30 и 35%);

- без учета доходов, полученных налогоплательщиком от других налоговых агентов и удержанных другими агентами сумм налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (см. табл.2). При этом удерживаемая сумма налога не может превышать 50% суммы выплаты. Уплата налога за счет средств налогового агента не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми налоговые агенты, выплачивающие доход, принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц.

Налоговые агенты – российские организации, имеющие обособленные подразделения, уплачивают налог как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих обособленных подразделений.

Таблица № 2. Перечисление сумм налога в бюджет налоговыми агентами

| Виды выплат налогоплательщиком | Срок |

| 1.Выплаты доходов, производимые из получаемых средств в банке | Не позднее дня фактического получения средств в банке |

| 2.Выплаты, производимые перечислением сумм дохода на счет налогоплательщика либо по его поручению на счета третьих лиц | Не позднее дня перечисления дохода с банковского счета налогового агента |

| 3. Выплаты, производимые в денежной форме из выручки налогового агента | Не позднее дня, следующего за днем фактического получения налогоплательщиком дохода |

| 4.Выплыты, производимые в натуральной форме или доходы в виде материальной выгоды | Не позднее дня, следующего за днем фактического удержания исчисленной суммы налога |

Если у налогового агента нет возможности удержать налог из доходов налогоплательщика (например, при выдачи доходов в натуральной форме либо когда заранее известно, что период в течении которого может быть удержана сумма исчисленного налога, превысит 12 месяцев), он обязан письменно сообщить об этом в свою налоговую инспекцию. Такое сообщение необходимо направить в течении месяца с момента возникновения соответствующих обстоятельств.

Похожие работы

... единый налог на вмененный доход на общественное питание. Предприниматель получает доходы от кафе с численностью работающих 20 человек и ресторана с численностью работающих 60 человек. Доход от кафе не будет облагаться налогом на доходы физических лиц, так как его деятельность подпадает под обложение единым налогом на вмененный доход (численность работающих менее 50 человек). Доход от ресторана ...

... в этом другом Государстве». Так как Полякова О.Н. постоянно проживала на территории Украины и не являлась налоговым резидентом РФ, то у нее не возникло обязанности по уплате в Российской Федерации налога на доходы физических лиц (ст. 11 НК РФ), а у ООО «Инвенто» - обязанности выполнять функцию налогового агента по выплатам в отношении этого работника. Таким образом, НДФЛ с Поляковой О.Н. в ООО « ...

... и предложения в ежегодных посланиях Президента России Федеральному собранию России о повышении уровня жизни населения и о справедливом налогообложении. 2 Порядок исчисления налога на доходы физических лиц 2.1 Краткая экономическая характеристика ООО "Магнум" Исследуемым предприятием в курсовой работе является общество с ограниченной ответственностью "Магнум". ООО "Магнум" является ...

... проводят различного вида проверки, в том числе по правильности удержания, полноты и своевременности перечисления в бюджет налога на доходы физических лиц. Главной задачей Министерства федеральной налоговой службы России (МФНС) является контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов. ...

0 комментариев