Государственная регистрация субъектов малого предпринимательства

Анализ финансово экономических показателей на примере ООО «Окей Сервис»

Нормированное регулирование налогообложения субъектов малого бизнеса

Система налогообложения деятельности субъектов малого предпринимательства

Банки

Организации и индивидуальные предприниматели, переведённые на систему налогообложения для сельскохозяйственных товаропроизводителей

Единый налог на вмененный доход

Автоматизация бухгалтерского и налогового учета

Навигация

Нормированное регулирование налогообложения субъектов малого бизнеса

Налогообложение малого бизнеса на примере малого предприятия

92679

знаков

9

таблиц

2

изображения

3 Нормированное регулирование налогообложения субъектов малого бизнеса

3.1 Общий режим налогообложения, применяемый организациями – субъектами малого предпринимательства.

Юридические лица, имеющие статус субъектов малого предпринимательства, могут применять общий режим налогообложения, так же как и предприниматели, в добровольном порядке. Исключение составляют виды деятельности, подлежащие обложению единым налогом на вменённый доход.

Общую систему налогообложения юридические лица вправе применять в отношении, как всех видов деятельности организации, так и отдельных видов в случае, когда по одному из видов деятельности субъект уплачивает ЕНВД.

Под общим режимом налогообложения понимаются федеральные, региональные, местные налоги и сборы, предусмотренные для налогоплательщиков Налоговым кодексом Российской Федерации.

К федеральным налогам и сборам относятся:[[20]]

1) Налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) водный налог;

8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9) государственная пошлина.

К региональным налогам относятся:[[21]]

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам относятся:[[22]]

1) земельный налог;

2) налог на имущество физических лиц.

Можно отметить, что если в отношении индивидуальных предпринимателей законодательство не требует ведения бухгалтерского учёта, то в отношении организаций такое требование является обязательным.

Основным нормативным документом, регулирующим бухгалтерский учёт, является Закон о бухгалтерском учёте.

Бухгалтерский учёт представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учёта всех хозяйственных операций.[[23]]

Бухгалтерский учёт обязаны вести все организации независимо от организационно – правовой формы. В настоящее время от обязанности ведения бухгалтерского учёта освобождены только организации, перешедшие на упрощённую систему налогообложения (за исключением учёта основных средств и нематериальных активов), которые ведут учёт доходов и расходов и физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, которые ведут только учёт доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации.

Основными задачами бухгалтерского учёта в любой организации являются:

● формирование полной и достоверной информации о деятельности организации и её имущественном положении;

● обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утверждёнными нормами, нормативами и сметами;

● предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

Все эти задачи решает бухгалтерская служба организации. В соответствии с Законом о бухгалтерском учёте за ведение бухгалтерского учёта в организации ответственность несёт руководитель, и именно он в зависимости от объёма учётной работы должен принять решение о том, как будет осуществляться бухгалтерский учёт в организации.

Руководитель организации вправе:[[24]]

а) учредить собственную бухгалтерскую службу как структурное подразделение, возглавляемое бухгалтером;

б) ввести в штат должность бухгалтера (в случае, если объём учётной работы невелик);

в) передать на договорных началах ведение бухгалтерского учёта централизованной бухгалтерии, специализированной организации или бухгалтеру – специалисту;

г) вести бухгалтерский учёт лично.

Выбранная форма ведения бухгалтерского учёта должна быть отражена в учётной политике организации.

Кроме того, в учётной политике организации должны быть утверждены:

- рабочий план счетов бухгалтерского учёта;

- формы первичных документов, применяемые организацией для оформления хозяйственных операций;

- порядок проведения инвентаризацией и методы оценки имущества и обязательств;

- правила документооборота и порядок обработки учётной информации;

- другие решения, необходимые для организации бухгалтерского учёта.

Основным нормативным документом, устанавливающим основные принципы формирования учётной политики в целях бухгалтерского учёта служит бухгалтерский стандарт – Положение по бухгалтерскому учёту «Учётная политика организации» ПБУ 1/98, утверждённое приказом Минфина России от 9 декабря 1998 г. № 60н.

Разработка рабочего плана счетов бухгалтерского учёта организации осуществляется на основе типового Плана счетов.

Форма ведения бухгалтерского учёта в организации зависит от совокупности учётных регистров, используемых для отражения хозяйственных операций.

Формы бухгалтерского учёта отличаются именно набором учётных регистров и системой их взаимодействия, а объединяет их то, что все хозяйственные операции подтверждаются первичными учётными документами и отражаются в учётных регистрах методом двойной записи на счетах бухгалтерского учёта в соответствии с планом счетов.

Различают мемориально-ордерную, журнально-ордерную, автоматизированную и упрощённую формы бухгалтерского учета.

Если организации, не являющиеся субъектами малого предпринимательства, вправе использовать только первые три из перечисленных форм, то малые предприятия могут использовать и упрощенную форму ведения бухгалтерского учёта.

Мемориально-ордерная форма предусматривает ведения журнала для регистрации в хронологическом порядке бухгалтерских проводок – мемориальных ордеров, содержащих указание о записи хозяйственной операции на соответствующих счетах бухгалтерского учёта. Проводки из мемориальных ордеров разносятся по счетам Главной книги, которая является синтетическим регистром систематического учёта. Аналитический учёт ведётся в карточках, записи в которые вносятся на основании первичных или сводных учётных документов.

Журнально-ордерная форма предусматривает систематизацию учётных данных в специальных регистрах – журналах-ордерах, которые ведутся по кредиту счетов бухгалтерского учёта, и вспомогательных к ним ведомостях, составленных по дебету счетов. При этой форме учёта исключается многократность записей, и объединяются синтетический и аналитический учёт.

Автоматизированная форма предусматривает применение электронно-вычислительных машин.

Наряду с традиционными формами ведения бухгалтерского учёта субъекты малого предпринимательства могут применять и упрощённую форму. На это указано в Типовых рекомендациях по организации бухгалтерского учёта для субъектов малого предпринимательства, утверждённых приказом Минфина России от 21 декабря 1998 г. № 63н:

«Малому предприятию рекомендуется вести бухгалтерский учёт с применением следующих систем регистров бухгалтерского учёта:

- единой журнально-ордерной формы счетоводства для предприятий, утвержденной письмом Минфина СССР от 8 марта 1960 г. № 63;

- журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций, утверждённой письмом Минфина СССР от 6 июня 1960 г. № 176.

При применении этих писем необходимо учитывать письмо Минфина России от 24 июля 1992 г. № 59 «О рекомендациях по применению учётных регистров бухгалтерского учёта на предприятиях», а так же соответствующего отраслевые указания, разработанные министерствами и ведомствами для предприятий соответствующих отраслей (строительство, торговля, снабжение и др.);

- упрощенной формы бухгалтерского учёта согласно настоящим Типовым рекомендациям».

Типовые рекомендации предназначены для всех субъектов малого предпринимательства независимо от предмета и целей осуществляемой деятельности, за исключением кредитных организаций.

Так как типовые рекомендации были утверждены в 1998 г., то совершенно естественно, что некоторые положения этого документа значительно устарели. Поэтому субъекты малого предпринимательства должны иметь в виду, что при их использовании необходимо учитывать требования федерального законодательства.

Итак, малым предприятиям с простым технологическим процессом производства продукции, выполнения работ, оказания услуг, имеющим незначительное количество хозяйственных операций (не более ста в месяц), рекомендуется применять упрощённую форму бухгалтерского учёта.

Для организации учёта по упрощённой форме малое предприятие на основе типового Плана счетов составляет рабочий план счетов бухгалтерского учёта хозяйственных операций, который позволит вести учёт средств и их источников в регистрах бухгалтерского учёта по основным счетам и тем самым обеспечивать контроль за наличием и сохранностью имущества, выполнением обязательств и достоверностью данных бухгалтерского учёта.

Упрощённую форму бухгалтерского учёта можно вести:

- без использования регистров бухгалтерского учёта имущества малого предприятия (простая форма);

- с использованием регистров бухгалтерского учёта имущества малого предприятия.

Без использования регистров.

Малые предприятия, совершающие не более 30 хозяйственных операций в месяц, не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учёт всех операций путём их регистрации только в книге учёта фактов хозяйственной деятельности.

Кроме этой книги малое предприятие должно вести ведомость учёта заработной платы, в которой учитываются расчёты по оплате труда с работниками, по налогу на доходы физических лиц с бюджетом.

Книга является регистром аналитического и синтетического учёта на основании, которого можно установить наличие имущества и денежных средств, а так же их источников на определённую дату и составить бухгалтерскую отчётность.

Книга содержит все счета рабочего плана счетов, утверждённого малым предприятием, и позволяет вести учёт хозяйственных операций на каждом из них.

Вести книгу можно в виде ведомости, открывая её на месяц, используя при необходимости вкладные листы для учёта операций по счетам. Если книга открывается для учёта операций в течение всего года, она должна быть прошнурована и пронумерована. На последней странице следует записать количество содержащихся в ней страниц, заверить запись подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учёта, а также печатью малого предприятия.

Книга начинается с записи внесения сумм остатков на начало отчётного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым такие остатки имеются.

Затем в графе «Содержание операций» записывается месяц и в хронологической последовательности на основании каждого первичного документа отражаются все хозяйственные операции данного месяца, при этом суммы по каждой операции, зарегистрированной в графе «Сумма» отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учёта соответствующих видов имущества и источников их приобретения.

По окончании месяца выявляется финансовый результат, отражаемый отдельной строкой, подсчитываются итоговые суммы оборотов по дебету и кредиту всех счетов учёта средств и их источников. После подсчёта итоговых дебетовых и кредитовых оборотов средств и их источников за месяц выводится сальдо по каждому их виду на 1-е число следующего месяца.

|

|

|

|

|

![]()

Рис. 1 - Схема документооборота упрощённой формы

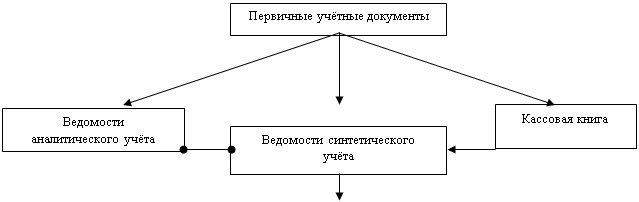

С использованием регистров.

Малое предприятие, осуществляющее производство продукции, выполнение работ, оказание услуг для учёта финансово-хозяйственных операций, может применять следующие регистры бухгалтерского учёта:

1) ведомость учёта основных средств, начисленных амортизационных отчислений;

2) ведомость учёта производственных запасов и товаров, а так же НДС, уплаченного по ценностям;

3) ведомость учёта затрат на производство;

4) ведомость учёта денежных средств и фондов;

5) ведомость учёта расчётов и прочих операций;

6) ведомость учёта реализации;

7) ведомость учёта расчётов и прочих операций;

8) ведомость учёта расчётов с поставщиками;

9) ведомость учёта оплаты труда;

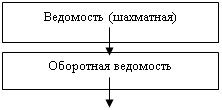

10) ведомость (шахматная).

Каждая ведомость, как правило, применяется для учёта операций по одному из используемых бухгалтерских счетов.

Сумма по любой операции записывается одновременно в двух ведомостях: по дебету счета с указанием номера кредитуемого счёта (в графе «Корреспондирующий счёт») и по кредиту корреспондирующего счёта и аналогичной записью номера дебетуемого счёта. Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчёты, выписки банков и др.).

Обобщение месячных итогов, отражённых в ведомостях, производится в ведомости (шахматной), на основании которой составляется оборотная ведомость. В свою очередь, оборотная ведомость служит для составления бухгалтерского баланса малого предприятия.

Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях – наименование синтетических счетов. В конце месяца после подсчёта итога оборотов ведомости подписываются лицами, производившими записи.

| |||

| |||

| |||

Рис. 2 - Схема документооборота упрощённой формы учёта

Условные обозначения:

![]() последовательность выполнения учётных операций

последовательность выполнения учётных операций

![]() сверка итогов

сверка итогов

Рассматривая порядок ведения бухгалтерского учёта малыми предприятиями, нельзя не остановиться на следующем моменте.

По общему правилу выручку от продаж в бухгалтерском учёте организации отражают методом начисления, т.е. в момент, когда право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана). Исключение составляют операции по договорам с особым переходом права собственности.

Субъекты малого предпринимательства вправе выбирать метод отражения выручки от продаж в бухгалтерском учёте:

- по общему правилу – методом начисления (допущение временной определённости);

- кассовым методом.

Возможность применения указанными субъектами кассового метода признания выручки в бухгалтерском учёте так же предусмотрена п. 20 Типовых рекомендаций.

Однако, выбирая кассовый метод, субъект малого предпринимательства должен выполнять основное правило бухгалтерского учёта, установленное п. 18 Положения по бухгалтерскому учёту «Расходы организации» ПБУ 10/99, утверждённого приказом Минфина России от 6 мая 1999 г. № 33н:

«Если организацией принят в разрешённых случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности».

Таким образом, если учёт доходов ведётся по оплате, то и расходы признаются после осуществления оплаты.

Выбранный метод признания выручки в бухгалтерском учёте необходимо закрепить в учётной политике.[[25]]

Кассовый метод учёта доходов и расходов лучше применять малым предприятиям с небольшим количеством хозяйственных операций, поскольку он снижает достоверность учёта. При использовании этого метода все расходы отражаются только после их оплаты. Поэтому, если фактически осуществлённые расходы не оплачены, при большом числе хозяйственных операций трудно отследить, какие из фактически произведённых расходов не отражены в бухгалтерском учёте.

Похожие работы

... привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии предприятия. В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию предприятия (рис. 13) [15]. Рис. 13. Финансовая стратегия предприятия Стратегия представляет ...

... с трудовым коллективом. По их решению ликвидация может проводиться самим предприятием в лице его органа управления. Ликвидация предприятия при банкротстве осуществляется в соответствии с законодательством РФ. Глава 3. Налогообложение предприятий малого бизнеса. 3.1. Основные виды налогов, сборов и акцизов, которые уплачивают предприятия малого бизнеса. Любое предприятие платит налоги. С ...

... единого налога на вмененный доход для определенных видов деятельности. Очевидно, что главными задачами разработки закона, регулирующего введение указанного налога, являются упрощение налогообложения предприятий малого бизнеса и повышение собираемости налогов. 31.07.98 Госдумой принят Федеральный закон N 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» . Этот Закон ...

... малого предпринимательства. Сложившаяся экономическая ситуация негативно воздействует на малое предпринимательство по всем направлениям. Одним из важнейших механизмов стимулирования малого бизнеса является упрощенная система налогообложения в виде единого налога на вмененный доход. Рассмотренный автором в данной дипломной работе. 1.3 Элементы налогообложения единого налога на вмененный доход ...

0 комментариев