Навигация

Налог на добавленную стоимость

92696

знаков

4

таблицы

2

изображения

2. Налог на добавленную стоимость.

В перечень операций, не подлежащих налогообложением налогом на добавленную стоимость (НДС), Федеральным законом от 20.08.04 № 109-ФЗ включены операции по реализации жилых домов, жилых помещений, долей в них, операции по передаче доли в праве на общее имущество в многоквартирном доме при реализации квартир. Не являются объектом налогообложения и операции по реализации земельных участков (долей в них).

Таким образом, с 1 января 2005 г. все операции на вторичном рынке жилья не облагаются НДС. Но здесь следует учесть, что и входной НДС нельзя засчитывать. Налогоплательщику стоит помнить, что он может отказаться от этой льготы, представив в налоговый орган соответствующее заявление.

К товарам, налогообложение которых производится по налоговой ставке 0%, отнесены нефть, включая стабильный газовый конденсат, и природный газ, экспортируемые на территории государств – участников СНГ.

Отменен особый порядок применения Российской Федерации НДС при ввозе и вывозе нефти, включая стабильный газовый конденсат, природного газа с территории и на территории стран СНГ.

Кроме того, с 1 января 2005 г. вступило в силу изменение, внесенное в НК РФ Федеральным законом от 31.12.02 № 195-ФЗ, согласно которому облагаются по основной ставке НДС (18%) услуги по экспедированию и доставке периодических печатных изданий и книжной продукции; редакционные и издательские работы (услуги), связанные с их производством4 услуги по размещению рекламы и информационных сообщений в периодических печатных изданиях.

3. Налог на доходы физических лиц.

В 2005 году изменен ранее существующий порядок предоставления имущественного вычета при налогообложении доходов физических лиц при приобретении жилья, в том числе и с помощью кредитов (займов), а также при его последующей реализации.

Указанный имущественный налоговый вычет может быть представлен налогоплательщику до окончания налогового периода при его обращении к работодателю при условии подтверждения права налогоплательщика на имущественный налоговый вычет налоговым органом.

Установлена ставка в размере 13% по налогообложению доходов в виде материальной выгоды, полученной от экономии на процентах за пользование целевыми кредитами (займами), израсходованными на приобретение или строительство жилья, на основании документов, подтверждающих целевое использование кредитов (займов).

Увеличилось с 2005 года до 9% (с 6%) налоговая ставка в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов.

Расширен перечень доходов, не подлежащих налогообложению налогом на доходы физических лиц, за счет включении я в него сумм материальной помощи, оказываемой инвалидам, в том числе в форме оплаты за их лечение и медицинское обслуживание, оказываемой им общественными организациями инвалидов за счет собственных средств.

Указанные выше изменения учтены в последней редакции главы 23 «Налог на доходы физических лиц» НК РФ.

4. Единый социальный налог.

Для всех категорий налогоплательщиков снижен размер базовых налоговых ставок.

Установлен новый порог налоговой базы для применения регрессии, он составит 280000 рублей. Изменена и регрессивная шкала ставки налога. Для организаций (а также индивидуальных предпринимателей, физических лиц, не признаваемых индивидуальными предпринимателями), осуществляющих выплаты физическим лицам, устанавливается следующая шкала налоговых ставок при величине выплат:

до 280000 руб. в год – 26%;

от 280001 руб. до 600000 руб. в год – 72800 руб. + 10% с суммы, превышающей 280000 руб.

свыше 600000 руб. в год – 104800 руб. + 2% с суммы, превышающей 600000 руб.

При этом налогоплательщикам не нужно подтверждать право на применение регрессии.

Распределяется сумма исчисленного ЕСН следующим образом: федеральный бюджет – 20%, Фонд социального страхования РФ – 3,2%, фонды обязательного медицинского страхования – 2,8% (в том числе в федеральный – 0,8%, территориальный фонды – 2%).

Расширена сфера применения налоговых льгот, установленных НК РФ. С 1 января 2005 г. от уплаты ЕСН освобождены выплаты и иные вознаграждения в части, не превышающей 100000 руб. за налоговый период, производимые организациями любых организационно-правовых форм в пользу каждого физического лица, являющегося инвалидом I, II или III группы, а также выплаты, производимые в пользу каждого физического лица (в настоящее время – работника), указанного в подпункте 2 пункта 1 статьи 239 НК РФ.

Освобождаются от налогообложения суммы материальной помощи, выплачиваемые физическим лицам за счет бюджетных источников организациями, финансируемыми за счет бюджетов, не превышающие 3000 руб. на одно физическое лицо за налоговый период.

С 2005 г. отменены льготы, предусматривающие освобождение от уплаты ЕСН с сумм, выплачиваемых:

— за счет членских взносов садоводческих, садово-огородных, гаражно-строительных и жилищно-строительных кооперативов (товариществ) лицам, выполняющим работы (услуги) для указанных организаций;

— за счет членских профсоюзных взносов каждому члену профсоюза при условии, что данные выплаты, осуществляемые в денежной и натуральной формах, производятся не чаще одного раза в три месяца и не превышают 10000 руб. в год;

— в натуральной форме товарами собственного производства, сельскохозяйственной продукцией и (или) товарами для детей в размере до 1000 руб. (включительно) в расчете на одно физическое лицо – работника за календарный месяц.

В приведенной таблице отражены сниженные ставки ЕСН по налогоплательщикам – организациям, индивидуальным предпринимателям и приравненным к ним юридическим и физическим лицам.

Все эти изменения зафиксированы в главе НК РФ «Единый социальный налог» в последней редакции

| Налогоплательщик и ЕСН | Ставка ЕСН (%) | |

| 2004 г. | 2005 г. | |

| 1. Организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями, осуществляющие выплаты физическим лицам | 35,6 | 26 |

| 2. Сельскохозяйственные товаропроизводители, организации народных художественных промыслов, семейные общины коренных малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования | 26,1 | 20 |

| 3. Индивидуальные предприниматели | 13,2 | 10 |

| 4. Адвокаты | 10,6 | 8 |

Похожие работы

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

... тем будут созданы серьезные проблемы для бюджетной устойчивости страны, включая возможность при определенных условиях появления бюджетного дефицита [38]. В направлении дальнейшего совершенствования налоговой системы РФ правительственными мерами с 2007 года будут являться: - переход от разрешительного к заявительному порядку возмещения НДС экспортерам, уплаченного ими по материальным ресурсам ( ...

... контроля за инвестициями). Как следствие, все высокодоходные и экологически чистые звенья технологической «цепочки» достаются Западу, а «грязные» и не приносящие доход – России, что неизменно приводит к налоговым правонарушениям. От прямого нарушения закона – уклонения от налогообложения – хозяйствующие субъекты все больше переходят к тому, чтобы избегать налогообложения вообще. Совершаемые ...

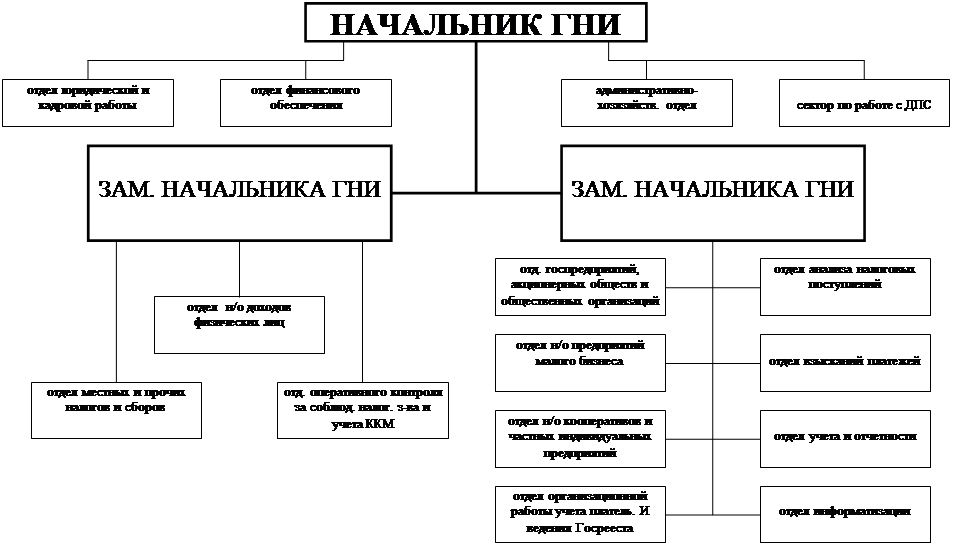

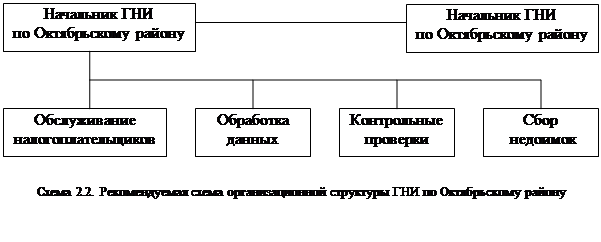

... сборам с населения и предприятий на содержание милиции, на поддержание и развитие системы образования, на обустройство городов и населённых пунктов. Глава 2. Анализ организации системы налогообложения юридических лиц в ГНИ октябрьского района г. Орска. 2.1. Организационная структура, задачи и функции ГНИ. Согласно штатной численности и структуре районной налоговой инспекции в её состав ...

0 комментариев