Навигация

При расчете налогового потенциала территории не учитывать неналоговые доходы территории

92696

знаков

4

таблицы

2

изображения

1. При расчете налогового потенциала территории не учитывать неналоговые доходы территории.

2. Предусмотреть отчисления от транспортного налога в размере 30%:

— на содержание и строительство автомобильных дорог в границах муниципальных образований;

— на содержание светофорных объектов и дорожных знаков.

Осуществление этих мер позволит содержать дороги города, проводить асфальтизацию улиц экономя бюджетные средства, которые можно будет направлять на другие нужды. Тем более, сравнивая доходные части бюджета города на 2005 г. и 2006 г. можно увидеть увеличение почти на 70 млн. рублей (доходы 2005 г. составили примерно 560588000 рублей, а на 2006 год запланированы в размере 626213862 рубля).

Налоговое планирование на уровне предприятияВ своей деятельности налогоплательщики стараются использовать всевозможные средства, приемы и способы для максимального сокращения своих налоговых обязательств. Разумеется, все эти способы должны соответствовать законодательству.

Налоговое планирование представляет собой организацию деятельности налогоплательщика по минимизации его налоговых обязательств на определенный период без нарушения законодательства. Т.е. оно означает выбор между различными вариантами деятельности лица для достижения возможно более низкого уровня возникающих при этом налоговых обязательств.

В основе налогового планирования лежит максимально полное и правильное использование всех установленных законами льгот и преимуществ, а также оценка позиции налоговых органов и учет основных направлений налоговой, бюджетной и инвестиционной политики государства. То есть налогоплательщики вправе организовать свои дела таким образом, чтобы получить максимальную налоговую экономию.

В Российской Федерации субъекты предпринимательской деятельности обладают правом защищать свои имущественные права любыми незапрещенными законом способами. Поскольку налог – это изъятие в доход государства определенной части имущества налогоплательщика, а право собственности первично, налогоплательщик вправе избрать вариант уплаты налогов, позволяющий сохранять собственность, минимизировать налоговые потери. Данное положение особенно важно в связи с действующей в налоговом праве «презумпцией облагаемости», что выражается в обложении государством налогами всех доходов, за исключением перечисленных в законе. Если лицо воздерживается от получения доходов в формах, с которыми законодатель связывает обязанность уплаты налогов, в том числе и по повышенным ставкам, то это не противоречит закону и может использоваться практически без ограничений.

Процесс налогового планирования можно разделить на несколько этапов, которые не следует рассматривать как четкую и неизменную последовательность действий, позволяющих добиться минимизации налоговых обязательств. Большинство вопросов в планировании на любом этапе могут решаться одновременно.

К основным этапам налогового планирования относятся:

1) выбор месторасположения предприятия;

2) выбор места ведения хозяйственной деятельности;

3) выбор организационно-правовой формы;

4) выбор форм и методов ведения предпринимательской деятельности4

5) выбор форм и методов распределения активов и прибыли;

6) выбор форм системы налогообложения.

На первом этапе, как правило, принимается решение о выборе наиболее выгодного с налоговой точки зрения места нахождения, как самого предприятия, так и его руководящих органов, филиалов, представительств и дочерних компаний. При этом в первую очередь учитывается налоговый режим, предоставляемый местным законодательством.

Под налоговым режимом понимается совокупность налоговых обязательств плательщика, возникающих в связи с его местоположением, либо особенностями налогообложения получаемых доходов.

Также учитывается возможности безналогового перевода доходов (например, из одной страны в другую), условия предоставления налоговых кредитов, льгот и др. Так, целесообразно открывать предприятие в местности, где не установлены некоторые виды региональных налогов и сборов, где значительно ниже налоговые ставки и различные виды платежей (за воду, электроэнергию и т.п.).

На втором этапе выбирается оптимальное место ведения хозяйственной деятельности, т.к. предприятие или организация может находиться водном регионе, а осуществлять деятельность в другом, где предоставляются более широкие возможности, в том числе и получение более высоких доходов.

Основная задача третьего этапа налогового планирования состоит в выборе оптимальной для конкретных целей деятельности организационно-правовой формы юридического лица. Понятно, что налоговые обязательства предприятия определяются не только тем, в какой налоговой юрисдикции оно расположено или ведет предпринимательскую деятельность, но и налоговым режимом распределения получаемой им прибыли.

При этом можно выделить одну общую тенденцию: предприятие, несущее неограниченную имущественную ответственность по обязательствам перед своими кредиторами, как правило, связано незначительными налоговыми обязательствами (полное товарищество).

Сущность четвертого этапа налогового планирования состоит в максимально полном и правильном использовании налоговых преимуществ и льгот при текущей предпринимательской деятельности. К числу наиболее важных вопросов, решаемых на данном этапе, следует отнести планирование сделок, выбор форм оплаты труда и реализации социальной политики предприятия; правильное использование льгот по основным видам налогов, оперативное реагирование на изменение налогового законодательства и др.

Пятый этап налогового планирования – размещение наиболее рациональным способом активов и прибыли предприятия. Во многих случаях правильное размещение прибыли и капиталов предприятия, и выбор инвестиционной политики могут обеспечить налоговые льготы и даже возврат части уплаченных налогов. Например, в соответствии с действующим законодательством освобождаются от налогообложения дивиденды, реинвестируемые на техническое перевооружение предприятия, реконструкцию, научно-исследовательские и опытно-конструкторские работы. Как правило, освобождаются от налогообложения средства, вложенные в государственные ценные бумаги, а также доходы, полученные от них.

Шестой этап представляет собой выбор системы налогообложения. Этот этап присущ очень узкому кругу налогоплательщиков. Им представляется право выбора деятельности с переходом на упрощенную систему налогообложения или уплаты налогов и сборов в соответствии с общей системой налогообложения.

Так, упрощенная система дает возможность замены ряда налогов (например, для организаций – налог на прибыль, налог с продаж, налог на имущество и др.) уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период.

Далее в работе будут представлены документы налоговой отчетности двух предприятий: ГОУ НПО ПУ-9 и частного торгового предприятия.

ГОУ НПО ПУ-9 – это государственное образовательное учреждение начального профессионального образования профессиональное училище № 9, поэтому оно, согласно Налоговому кодексу Российской Федерации, пользуется льготами по многим налогам: налогу на имущество организации, налогу на прибыль организаций, транспортному налогу, налогу на добавленную стоимость.

Основные обязательные платежи, которые платит ПУ-9 – это единый социальный налог, расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, платежи по пенсионному страхованию.

Т.е. образовательным учреждениям предоставляется самый благоприятный налоговый режим.

Далее будут приведены два примера налогового планирования частными предпринимателями : один из них снимает в аренду три помещения, в которых открыты три магазина и столовая; второй имеет пекарню. Причина выбора для дипломной работы данных примеров основывается на некотором отличии налогообложения, которые и будут продемонстрированы ниже.

Первый предприниматель платит следующие налоги:

— единый налог на вмененный доход, т.к. площади его магазинов и столовой не превышают 150 м2 (согласно действующему положению о едином налоге на вмененный доход, принятому Городским советом народных депутатов от …….. (см. приложение). Расчет данного налога представлен документально в Налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности;

—обязательные платежи в фонд социального страхования в размере 0,2% от фонда заработной платы;

—обязательные платежи в Пенсионный фонд в размере 14% от фонда заработной платы. Кроме того, существует фиксированный платеж в этот фонд на самого предпринимателя в размере 300 рублей в страховую часть пенсионного обеспечения и 150 рублей в накопительную, которые осуществляются каждые 3 месяца, т.е. один раз в квартал.

На пекарне применяется упрощенная система налогообложения. Она может производиться двумя способами (дается на выбор предпринимателю).

Первый способ – рассчитывается валовой доход за отчетный период и платится 6% налога от данной суммы.

Второй способ – от суммы доходов вычитается сумма расходов, получается сумма чистой прибыли. В данном случае налог составит 15% от этой суммы.

В конце календарного года рассчитывается минимальный налог, составляющий 1% от суммы валового дохода, который необходимо уплатить частному предпринимателю. Но ему возвращают разницу между размером этого налога и теми платежами, которые он уже осуществил в рамках упрощенной системы налогообложения.

Данное предприятие – пекарня - выбрало второй способ упрощенной системы налогообложения.

Проведем сравнительные расчеты по первому и второму способам, чтобы показать целесообразность такого выбора (за первое полугодие 2006 года).

| 1 способ | 2 способ |

| Налоговая база – валовой доход – равен 1651452 рублям Ставка налога 6% Сумма налогового платежа 99087,12 рублей | Налоговая база (чистая прибыль) равна разнице доходов и расходов, т.о. 1651452 – 1604687 = 46765 рублей Налоговая ставка 15% Сумма налогового платежа 7015 рублей… Предположим, что валовая прибыль в конце года составит 1651452 × 2 = 3302904 рубля Тогда 1% от этой суммы составит 33029,04 рубля. Следовательно, уплатив данную сумму в качестве минимального налога по окончании финансового года, предприятие получит 7015 рублей в качестве суммы единого налога к уменьшению налога за отчетный период, т.е. реально за год будет уплачено не 99087 рублей налогового сбора, а всего 33029 – 7015 = 26014 рублей (см. сборник «Главбух» №6 за 2004 г. стр. 13-15) |

Выгода предприятия на лицо, тем более, что оно занимается собственной производственной деятельностью и несет значительные затраты на закупку сырья, оплату использованной электроэнергии и т.п.

Т.к. земля находится в собственности предпринимателя, то расчет суммы налога на землю производится следующим образом6 от кадастровой стоимости земельного участка (берется из кадастрового плана) рассчитывается определенная сумма в зависимости от ставки налога (см. приложение), которая делится на 4 квартала и выплачивается ежеквартально. В данном случае ставка налога равна 1,5% от кадастровой стоимости.

Таким образом, мы видим на лицо проведение достаточно грамотного налогового планирования руководителями обоих предприятий (несмотря на то, что у них отсутствуют налоговые льготы), что позволяет экономить средства на уменьшение налоговых платежей и вкладывать их либо в расширение бизнеса, либо на увеличение заработной платы сотрудников. Тем более, что применение таких схем налогообложения освобождает от некоторых налогов, таких как НДС и налог на имущество предприятий.

О совершенствовании налогового законодательства в России (вместо заключения)

Процесс совершенствования налоговой системы бесконечен, так как каждый новый этап в развитии общества имеет свои приоритеты экономического развития, что требует адекватного решения проблем взаимодействия хозяйствующих субъектов с государством.

Какие задачи предполагается решить с помощью совершенствования налоговой политики Российской Федерации? В среднесрочной перспективе – это снижение налоговой нагрузки на экономику, упорядочивание государственных обязательств, концентрация финансовых ресурсов на решение приоритетных задач, снижение зависимости бюджетных доходов от конъюнктуры мировых цен, создание эффективной системы межбюджетных отношений и управление государственными финансами.

Налоговая реформа призвана снизить налоговое бремя налогоплательщиков, упростить налоговую систему, выровнять условия налогообложения и повысить качество налогового администрирования. Налогоплательщики должны быть защищены от произвола налоговых и таможенных инспекторов, в том числе с помощью эффективных судебных механизмов. В то же время должна быть ужесточена ответственность налогоплательщиков за неуплату налогов.

Совершенствование налоговой системы включает следующие основные направления:

—обеспечение стабильности налоговой системы;

—максимальное упрощение налоговой системы, изъятие из законов и инструкций норм, имеющих неоднозначное толкование;

—ослабление налогового прессинга путем снижения налоговых ставок, обеспечение разумного уровня налоговых изъятий;

—оптимальное сочетание прямых и косвенных налогов, при этом следует помнить, что в стране с развитой рыночной экономикой в последние годы предпочтение отдается прямым налогам, в то время как ориентация на косвенные налоги свидетельствует о неспособности налоговых администраций организовать эффективный налоговый контроль за сбором прямых налогов;

—усиление роли налогов за пользование природными ресурсами, имеющими устойчивую налогооблагаемую базу;

—приведение в соответствие с налоговым законодательством иных законов, так или иначе затрагивающих порядок исчисления и уплаты налогов;

—максимальный учет при налогообложении реальных издержек хозяйствующих субъектов, связанных с их производственной деятельностью;

—развитие принципа добровольности при уплате налогов, неотъемлемой частью которого является своевременное информирование налогоплательщиков об изменениях налогового законодательства, оказание консультационных услуг при исчислении и уплате налогов.

Но, прежде всего, нужно четко понимать, что совершенствование налогообложения неразрывно связано с созданием прочного экономического базиса и стабильных политических условий общественного развития. От того, как скоро это будет создано, зависит формирование устойчивых предпосылок для постепенного превращения системы налогообложения в фактор экономического роста.

России нужна такая налоговая система, которая являлась бы мощным импульсом подъема экономики страны.

Список используемой литературы

1. Налоговый кодекс РФ (по состоянию на 1 марта 2005 г.) части 1 и 2

2. Федеральный закон «О первоочередных мерах бюджетной и налоговой политики» / «Российская газета», 31 декабря 1998 г

3. «Послание Президента России Владимира Путина Федеральному Собранию РФ» / «Российская газета», 26.05.2004 года

4. Бюджетное послание Президента РФ Федеральному Собранию от 30.05.2006 г «О бюджетной политике в 2007 году»

5. Черника Д.Г. «Налоги» Москва: «Финансы и статистика», 1995 г.

6. Романовский М.В., Врублевская О.В., Сабанти Б.М.

«Финансы» Москва6 «Перспектива», «Юрайт», 2000 г.

7. Толкушин А.В. «Налоги и налогообложение» (Энциклопедический словарь) Москва: «Юристъ», 2000 г.

8. Горфинкель В.Я., Швандар В.А. «Экономика предприятия» Москва: «ЮНИТИ», 2001 г.

9. Разберг Б.А. «Основы экономики» Москва: «ИНФРА-М», 2003г.

10. Мальцев В.А. «Налоговое право» Москва: «Академия», 2004 г.

11 Грязнова А.Г. «Финансово-кредитный экономический словарь» Москва: «Финансы и статистика», 2004 г.

12 Моторин М.А. «Принципы и направления налоговой реформы в России» /

сборник «Все о налогах 2005 г.» № 4 – 2005 г.

13. Борисов А.Б. «Большой экономический словарь» Москва: «Книжный мир», 2006 г.

14. Аренд Р «Источники посткризисного экономического роста в России» /

Журнал «Вопросы экономики» № 1 – 2005 г.

15. Фадеева Н.Г. «О совершенствовании налоговой системы в России» /

Журнал «Социальные гуманитарные знания» № 2 – 2005 г.

16. Горегляд В.

«Бюджетная трехлетка (2006 – 2008) и экономическая политика государства» / Журнал «Вопросы экономики» № 8 – 2005 г.

17. Решение Свободненского городского Совета народных депутатов от 03.11.2005 г. № 80 «Об утверждении положения «О едином налоге на вмененный доход для отдельных видов деятельности на территории г. Свободного».

18. Российский бизнес – газета 20 июня 2006 г. ст. «Казна будет делиться: в 2007 году налоговые льготы увеличатся».

19. ст. «Земельный налог по новым правилам» / газета «Налоговый путеводитель» № 1 – 2006г. / Издание Межрайонной инспекции ФНС России № 5 по Амурской области.

20. ст. «Как заполнить декларацию по «упрощенке» за 2003 год тем, кто платит минимальный налог» / журнал «Главбух» № 6 – 2004 г. (стр. 13 – 15).

Похожие работы

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

... тем будут созданы серьезные проблемы для бюджетной устойчивости страны, включая возможность при определенных условиях появления бюджетного дефицита [38]. В направлении дальнейшего совершенствования налоговой системы РФ правительственными мерами с 2007 года будут являться: - переход от разрешительного к заявительному порядку возмещения НДС экспортерам, уплаченного ими по материальным ресурсам ( ...

... контроля за инвестициями). Как следствие, все высокодоходные и экологически чистые звенья технологической «цепочки» достаются Западу, а «грязные» и не приносящие доход – России, что неизменно приводит к налоговым правонарушениям. От прямого нарушения закона – уклонения от налогообложения – хозяйствующие субъекты все больше переходят к тому, чтобы избегать налогообложения вообще. Совершаемые ...

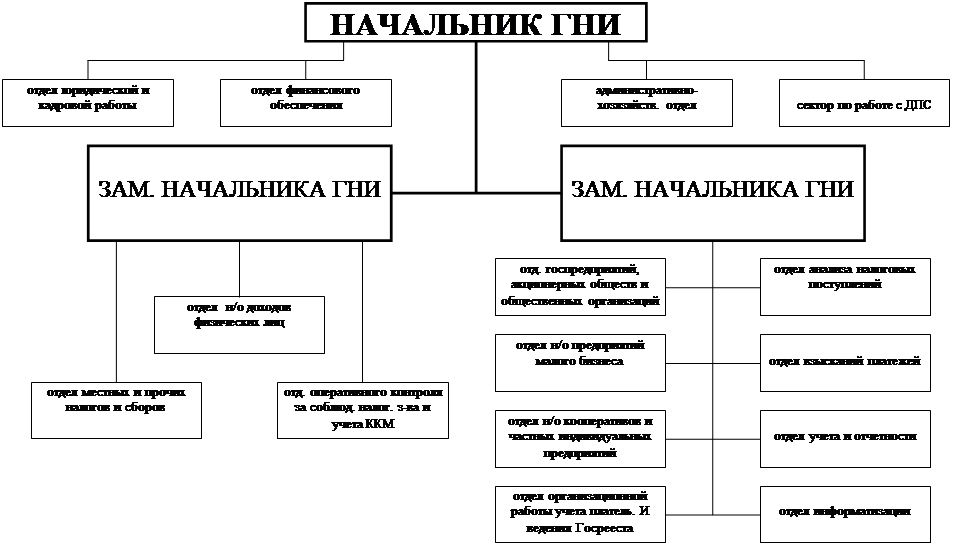

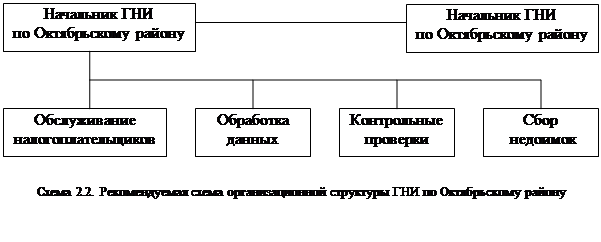

... сборам с населения и предприятий на содержание милиции, на поддержание и развитие системы образования, на обустройство городов и населённых пунктов. Глава 2. Анализ организации системы налогообложения юридических лиц в ГНИ октябрьского района г. Орска. 2.1. Организационная структура, задачи и функции ГНИ. Согласно штатной численности и структуре районной налоговой инспекции в её состав ...

0 комментариев