Виды банкротства

Причины банкротства

Рейтинговая оценка масштабов несостоятельности предприятий

Политика антикризисного финансового управления предприятием при угрозе банкротства

Система оценки масштабов кризисного финансового состояния

Специальные методы оценки влияния отдельных факторов на кризисное финансовое развитие предприятия

Навигация

Причины банкротства

Несостоятельность и пути решения

65757

знаков

5

таблиц

2

изображения

1.3. Причины банкротства

Переход к рыночной экономике вызвал появление нового для нашей финансовой практики понятия — банкротства предприятия. С позиций финансового менеджмента банкротство характеризует реализацию катастрофических рисков предприятия в процессе его финансовой деятельности, вследствие которой оно неспособно удовлетворить в установленные сроки, предъявленные со стороны кредиторов требования и выполнить обязательства перед бюджетом.

Признаки банкротства — факторы, которые должны быть в наличии на момент вынесения арбитражным судом решения о признании должника банкротом, т.е. неспособным исполнить требования определенных лиц.

Хотя банкротство предприятия является юридическим фактом (только арбитражный суд может признать факт банкротства предприятия), в его основе лежат преимущественно финансовые причины. К основным из этих причин относятся:

1. Серьезное нарушение финансовой устойчивости предприятия, препятствующее нормальному осуществлению его хозяйственной деятельности. Реализация этого катастрофического риска характеризуется превышением финансовых обязательств предприятия над его активами. Такое финансовое состояние предприятия отражается показателем «чистая отрицательная стоимость» (или «чистая стоимость дефицита»), который определяется по формуле:

ЧОС = ЗК – А,

где ЧОС – сумма чистой отрицательной стоимости предприятия; ЗК – сумма заемного капитала, используемого предприятием (его финансовых обязательств); А – сумма активов предприятия (не включающая отражаемую в их составе по балансу сумму убытка прошлых лет и отчетного периода).

2. Существенная несбалансированность в рамках относительно продолжительного периода времени объемов его денежных потоков. Реализация этого катастрофического риска характеризуется значительным превышением объема отрицательного денежного потока над положительным и отсутствием перспектив перелома этой негативной тенденции.

3. Продолжительная неплатежеспособность предприятия, вызванная низкой ликвидностью его активов. Реализация этого катастрофического риска характеризуется значительным превышением неотложных финансовых обязательств предприятия над суммой остатка его денежных средств и активов в высоколиквидной форме, которое носит хронический характер.

2. Оценка несостоятельности

2.1. Нормативная система критериев для оценки несостоятельности предприятия

Для определения неудовлетворительной структуры баланса неплатежеспособных предприятий особую роль играет система критериев (показателей). В зависимости от значений этих показателей может быть установлена реальная возможность восстановления либо утраты платежеспособности предприятием.

Нормативная система критериев для оценки несостоятельности предприятия определена в Постановлении Правительства РФ № 498 от 20.05.1994 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве)». В соответствии с ним и Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса ФСНД № 31-р от 21.08.1994 анализ и оценка структуры баланса производятся на основе двух показателей:

· коэффициента текущей ликвидности;

· коэффициента обеспеченности собственными средствами.

Коэффициенты приводятся с учетом изменения бухгалтерской отчетности на основе приказа Министерства финансов РФ от 27.03.1996 № 31.

Оценка структуры баланса предприятия осуществляется на основании баланса предприятия, заверенного в налоговой инспекции по месту регистрации предприятия.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог раздела II актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных займов и различных кредиторских задолженностей (итог раздела VI пассива за вычетом строк 640,3 650, 660):

Данный коэффициент определяет общую обеспеченность предприятия оборотными средствами для ведения предпринимательской деятельности и своевременного погашения кредиторской задолженности. Нормативное значение данного параметра (>2) слишком завышено, поэтому целесообразнее в условиях постоянного дефицита оборотных средств нормальным считать уровень этого показателя ≥1,5.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств (ПIV) и внеоборотных активов (АI) к фактической стоимости находящихся в наличии у предприятия оборотных средств (AII). Нормальным считается значение К2≥0,1.

Если структура баланса предприятия по коэффициенту текущей ликвидности (К1<2) и коэффициенту обеспеченности собственными оборотными средствами (К2<0,1) признается неудовлетворительной, то рассчитывается коэффициент восстановления платежеспособности за 6-месячный период.

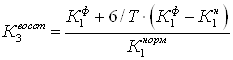

Коэффициент восстановления платежеспособности рассчитывается по формуле:

![]() – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

– фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

![]() – значение коэффициента текущей ликвидности на начало отчетного периода;

– значение коэффициента текущей ликвидности на начало отчетного периода;

![]() –нормативное значение коэффициента текущей ликвидности (равен 2);

–нормативное значение коэффициента текущей ликвидности (равен 2);

Т – отчетный период в месяцах (равен 3,6,9,12).

Если значение данного коэффициента по расчету получится более 1,0, то это свидетельствует о реальной возможности предприятия восстановить платежеспособность. Если коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами имеют значения, соответствующие нормативным, и структура баланса предприятия признается удовлетворительной, то необходимо рассчитать коэффициент утраты платежеспособности за период, установленный равным 3 месяцам:

Если структура баланса признана удовлетворительной, но коэффициент утраты платежеспособности имеет значение меньше 1, то может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами (об утрате платежеспособности предприятия).

Если существуют основания признать структуру баланса неудовлетворительной, но у предприятия выявлена реальная возможность восстановить платежеспособность в установленные сроки, принимается решение об отсрочке на шесть месяцев признания структуры баланса неудовлетворительной, а предприятия – банкротом.

При расчете коэффициентов учитывают задолженность государства перед предприятием. Для этого суммарный объем кредиторской задолженности корректируется на величину, равную платежам по обслуживанию задолженности государства перед предприятием, а сумма государственной задолженности вычитается из сумм дебиторской и кредиторской задолженности.

Сумма платежей по обслуживанию задолженности государства перед предприятием Z дисконтируется по ставке рефинансирования Банка России на момент возникновения задолженности, что является индексацией бюджетного финансирования, учитывающего уровень инфляции через ставку рефинансирования. Формула для расчета:

![]()

где Pi – объем государственной задолженности по i-му не исполненному в срок обязательству государства;

ti – период задолженности по i-му не исполненному в срок обязательству государства;

Si– ставка рефинансирования Банка России на момент возникновения задолженности.

Коэффициент текущей ликвидности с учетом своевременности погашения государственной задолженности рассчитывается по формуле:

Корректировка коэффициента ликвидности позволяет оценить роль государственной задолженности в банкротстве предприятия. Если значение скорректированного коэффициента равно 2 или больше, то признается, что неплатежеспособность предприятия непосредственно связана с задолженностью перед ним государства.

На основании указанной выше системы показателей принимаются решения:

· о признании структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным;

· о наличии реальной возможности у предприятия-должника восстановить свою платежеспособность;

· о наличии реальной возможности утраты платежеспособности, когда предприятие в ближайшие три месяца не сможет выполнить свои обязательства перед кредиторами.

Признание предприятия неплатежеспособным и имеющим неудовлетворительную структуру баланса не означает признание предприятия несостоятельным (банкротом), не изменяет юридического статуса предприятия, не влечет за собой таких последствий, как наступление гражданско-правовой ответственности. Это лишь зафиксированное Федеральной службой по делам о несостоятельности (банкротстве) или ее территориальным агентством состояние неплатежеспособности предприятия.

Анализ практических ситуаций оценки структуры баланса по официально утвержденным критериям показывает, что структура баланса многих российских предприятий оказывается неудовлетворительной. Это может означать, с одной стороны, что финансовое состояние анализируемых предприятий действительно близко к банкротству, а с другой – возможно неадекватное отражение реального финансового состояния по применяемым для оценки структуры баланса критериям.

Похожие работы

... политической элиты иногда поразительно совпадает с тем, на что рассчитывают в Кремле. Возможно, не так уж далеки от истины наблюдатели, полагающие, что чеченским кризисом управляют из Москвы. По сравнению с тем же Шамилем лидеры Ичкерии по объективным и субъективным причинам гораздо больше зависимы от своего общества, которое они не в состоянии контролировать. Если имам (и в этом его заслуга) ...

... Осло, равно как и «Дорожной карты», состоит в том, что в этих документах, изначально определенных как «промежуточные», не предусмотрены механизмы решения наиболее сложных проблем палестино-израильского конфликта. «Декларация принципов» Сари Нуссейбы и Ами Аялона не предусматривает права палестинских беженцев на возвращение в Израиль. Женевское соглашение представляется документом, который едва ли ...

... только сторон договора ипотеки. Для третьих лиц ипотека считается возникшей с момента ее государственной регистрации. Глава 3. Проблемные вопросы ипотеки земельных участков и пути их решения 3.1 Проблемные вопросы ипотеки земельных участков Одной из проблем ипотеки является проблема следования земельного участка при ипотеке расположенного на нем здания или сооружения. Частично эта ...

... возбуждения производства по делу о его несостоятельности уже после заключения и утверждения мирового соглашения. Заключение Итак, мы закончили рассмотрение темы «Банкротство (несостоятельность) индивидуального предпринимателя». Следует отметить, что законодатель подошел к урегулированию института банкротства (несостоятельности) дифференцировано, порядок рассмотрения дел о ...

0 комментариев