Виды банкротства

Причины банкротства

Рейтинговая оценка масштабов несостоятельности предприятий

Политика антикризисного финансового управления предприятием при угрозе банкротства

Система оценки масштабов кризисного финансового состояния

Специальные методы оценки влияния отдельных факторов на кризисное финансовое развитие предприятия

Навигация

Специальные методы оценки влияния отдельных факторов на кризисное финансовое развитие предприятия

Несостоятельность и пути решения

65757

знаков

5

таблиц

2

изображения

3.3. Специальные методы оценки влияния отдельных факторов на кризисное финансовое развитие предприятия

Используются следующие основные методы:

- Полный комплексный анализ финансовых коэффициентов. При осуществлении этого анализа существенно расширяется круг объектов «кризисного поля», а также система показателей-индикаторов возможной угроза банкротства;

- корреляционный анализ. Этот метод используется для определения степени влияния отдельных факторов на характер кризисного финансового развития предприятия. Количественно степень этого влияния может быть измерена с помощью одно– или многофакторных моделей корреляции. По результатам такой оценки проводится ранжирование отдельных факторов по степени их негативного воздействия на финансовое развитие предприятия;

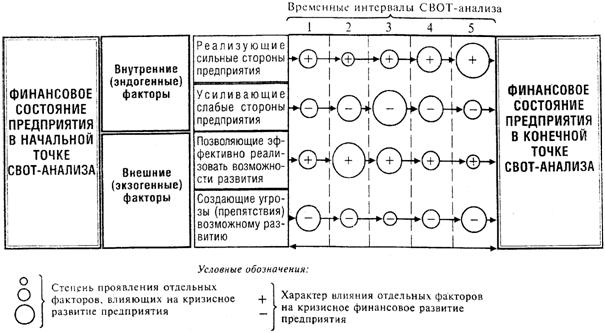

- СВОТ – анализ (SWOT-analysis). Название этого метода представляет аббревиатуру начальных букв терминов, характеризующих объекты этого анализа:

S – Strength (сильные стороны предприятия)

W – Weakness (слабые стороны предприятия)

O – Opportunity (возможности развития предприятия)

T – Treat (угрозы развитию предприятию).

Основным содержанием СВОТ-анализа является исследование характера сильных и слабых сторон предприятия в разрезе отдельных внутренних эндогенных факторов, а также позитивного или негативного влияния отдельных внешних (экзогенных) факторов, обуславливающих кризисное финансовое развитие предприятия.

Результаты СВОТ-анализа представляются обычно графически по комплексному исследованию влияния основных факторов (табл. 3).

Таблица 3

- аналитическая «Модель Альтмана». Она представляется собой алгоритм интегральной оценки угрозы банкротства предприятия, основанный на комплексном учете важнейших факторов, диагностирующих кризисное финансовое его состояние. На основе обследования предприятий-банкротов Э. Альтман определил коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства. Модель Альтмана имеет следующий вид:

Z = 1,2*X1 + 1,4*X2 + 3,3*X3 + 0,6*X4 + 1,0*X5

где Z — интегральный показатель уровня угрозы банкротства («Z-счет Альтмана»);

X1 — отношение оборотных активов (рабочего капитала) к сумме всех активов предприятия;

X2 — уровень рентабельности капитала;

X3 — уровень доходности активов;

X4 — коэффициент соотношения собственного и заемного капитала;

X5 — оборачиваемость активов (в числе оборотов).

Уровень угрозы банкротства предприятия в модели Альтмана оценивается по следующей шкале:

| Значение показателя «Z» | Вероятность банкротства |

| До 1,8 | Очень высокая |

| 1,81–2,70 | Высокая |

| 2,71–2,99 3,00 и выше | Возможная Очень низкая |

Несмотря на относительную простоту использования этой модели для оценки угрозы банкротства, в наших экономических условиях она не позволяет получить достаточно объективный результат. Это вызывается различиями в учете отдельных показателей, влиянием инфляции на их формирования, несоответствием балансовой и рыночной стоимости отдельных активов и другими объективными причинами, которые определяют необходимость корректировки коэффициентов значимости показателей, приведенных в модели Альтмана, и учета ряда других показателей оценки кризисного развития предприятия.

3.4. Финансовое оздоровление

Финансовое оздоровление понимается как совокупность процедур, осуществляемых на добровольных началах организацией-должником и ее кредиторами для урегулирования отношений из-за неисполнения предприятием своих обязательств. Устанавливается, что процедуры финансового оздоровления должны проходить при значительном влиянии государства в лице органа по финансовому оздоровлению и банкротству в отличие от судебных процедур банкротства, где роль и влияние органов исполнительной власти существенно ограниченны. Это должно создать новые действенные механизмы реализации государственной промышленной политики и регулирования экономических отношений.

Вводится понятие комплексного финансового оздоровления нескольких организаций, связанных в технологическую цепочку, предприятий одной отрасли, одного региона. Это объясняется тем, что оздоровление отдельной организации может оказаться невозможным из-за того, что необходимость взаимодействия с «нездоровыми» партнерами вновь приведет эту организацию к кризисному состоянию.

Помимо управляющего, привлекаемого для реализации реструктуризации, не исключается возможность привлечения к этим процедурам специализированной управляющей компании или создания новой управляющей компании с участием кредиторов.

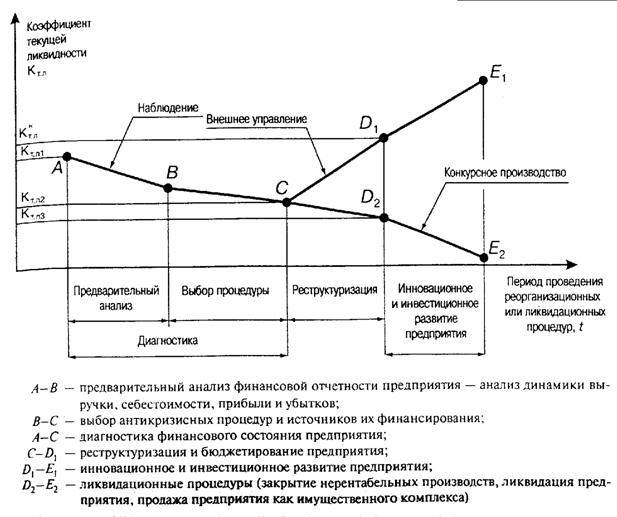

Место реструктуризации предприятия при проведении судебных антикризисных процедур наблюдения и внешнего управления приведено на рис.1.

Допустим, что в момент начала процедуры наблюдения (рис.1) предприятие имело коэффициент текущей ликвидности Кт.л1, ниже нормативного Кнт.л1. За время наблюдения и прохождения судебных процедур вероятнее всего он будет продолжать снижаться и на начало внешнего управления опустится до уровня Кт.л2. Но за этот период – период анализа финансово-экономического состояния предприятия и причин его неплатежеспособности – в процессе наблюдения будет сформирован набор мероприятий для включения их в план внешнего управления. Среди них одной из первоочередных мер должна быть реструктуризация.

Если она пройдет успешно, то появится база для следующего этапа работы – финансового оздоровления на основе инновационного и инвестиционного развития (D1– Е1), но если эти процедуры принесут к снижению коэффициента текущей ликвидности Кт.л3, то возникнут условия для перехода к конкурсному производству.

Таким образом, реструктуризация – это форма самооздоровления без крупных внешних финансовых вливаний. Только после нее можно убедить кредиторов или будущих новых собственников, что на предприятии имеется основа для внешних финансовых вливаний. Решение о реформировании предприятия должно приниматься на собрании кредиторов и после этого включаться в план внешнего управления.

Рис. 1.

Практика реструктуризации российских предприятий условно выделяет два направления их реформирования. Первое связано с различного рода разделениями и выделениями функциональных подразделений предприятия в самостоятельные бизнес-единицы. Второе направление связано, наоборот, с интеграцией предприятия с другими организациями, например, путем вхождения в финансово-промышленные группы, холдинги.

Рассмотрим подробнее оба направления структурных изменений.

Первое из указанных направлений, а именно реструктуризацию путем выделений, можно условно разделить на два варианта.

1. Создание на основе имеющихся структурных подразделений или филиалов предприятия сначала центров финансовой ответственности (ЦФО), работающих на принципах хозяйственного внутреннего расчета и планирования бюджетов структурных подразделений. На следующем этапе ЦФО могут быть преобразованы в самостоятельные производства, юридические лица. При этом материнская компания начинает выполнять типичные функции холдинга, т.е. «штабные функции», связанные со стратегическим планированием и защитой интересов собственников предприятия, а вновь образованные бизнес-единицы занимаются текущей производственной деятельностью.

Главный положительный итог такой реструктуризации в том, что функциональные подразделения, ранее ориентированные на работу друг с другом, получают рыночную самостоятельность и начинают зарабатывать деньги не только внутри (за счет заказов материнского предприятия), но и самостоятельно на внешних рынках. При этом повышается оперативность принимаемых управленческих решений, а также ответственность за их финансовые результаты.

Одним из положительных примеров реструктуризации такого рода является ОАО «Волготанкер» в г. Самаре. С 1992 г. государственное предприятие преобразовано в акционерное общество. В 1996 г. проведена реструктуризация, в результате которой бывшие структурные подразделения предприятия выделены в 16 закрытых акционерных обществ – промышленных, ремонтных, эксплуатационных. Вовремя проведенная реструктуризация наряду с грамотно выбранной стратегией развития позволяет предприятию сохранять удовлетворительное финансовое положение в обстановке кризиса экономики в целом.

Еще один пример подобной реструктуризации – крупное промышленное предприятие ОАО «Южуралмаш» в Оренбургской области, специализирующееся на производстве машин для металлургического комплекса. В сентябре 1997 г. предприятие рассматривалось на центральной МБК и к тому времени имело неудовлетворительное финансовое состояние с большими убытками и долгами бюджету. Проведенная реструктуризация путем выделения структурных подразделений в самостоятельные общества преобразовала предприятие в холдинг. Для этого были выделены литейный, кузнечный механосборочный заводы, управляющая компания и некоторые другие подразделения. Данное предприятие пока находится в начале финансового оздоровления, делать окончательные выводы преждевременно, но результаты проведенной реструктуризации были признаны положительными.

Во многих случаях самостоятельные бизнес-единицы через какое-то время вновь стремятся к объединению в единое предприятие. Этот процесс также следует считать реструктуризацией, но уже следующего этапа оздоровления, поскольку в новые объединения принимаются только предприятия, работающие эффективно и рентабельно, а другие остаются «за бортом». В этом случае реструктуризация путем разделения представляет собой первый (промежуточный) этап создания в будущем современной, эффективно работающей организации.

2. Обособление «здоровой» части активов имущественного комплекса предприятия для создания на их базе нового хозяйствующего субъекта. Деятельность многих предприятий затруднена обязательствами перед кредиторами, являющимися следствием неразумной или неприспособленной к рыночным условиям технологической, организационной системы хозяйствования. Например, предприятие имеет ряд производств, часть которых убыточна, а другая часть перспективна и рентабельна. В таких условиях, предприятие скорее всего обречено на дрейф в сторону банкротства. Для собственников предприятия непринятие мер по реструктуризации имущества и сохранение предприятия в неизменном виде могут привести не только к потере активов, входящих в убыточное производство, но и к потере активов рентабельного производства.

Реструктуризация путем выделения «здоровой» части активов в соответствии с действующими нормативными правовыми документами возможна как вне процедуры банкротства, так и в процессе ее проведения при условии согласия на это кредиторов предприятия.

Примером предприятия, проводящего такую реорганизацию, является ОАО «Камтекс», бывший Пермский химический завод. С апреля 1997 г. на предприятии введено внешнее управление. Мероприятия, проведенные в рамках этой процедуры, не привели к финансовому оздоровлению и восстановлению его платежеспособности, что было отмечено на рабочем заседании МБК в декабре 1998 г. В связи с этим кредиторы и собственники предприятия пришли к мировому соглашению, в соответствии с которым на базе имущества ОАО «Камтекс» методом выделения образовано новое общество ОАО «Камтекс-химпром». Оно принимает на себя 42% обязательств материнского общества (в соответствии со стоимостью переданных активов) с пятилетней рассрочкой их выполнения. Оставшаяся часть обязательств предприятия будет удовлетворяться в рамках конкурсного производства. В активы нового предприятия ОАО «Камтекс-химпром» должны войти два рентабельно работающих производственных цеха и два вспомогательных цеха, связанных в единую законченную технологическую цепочку.

Как уже отмечено выше, возможно второе направление реструктуризации, путем объединения, интеграции предприятия е другими организациями и предприятиями. При этом вертикальная интеграция, представляющая объединение звеньев одной технологической цепочки какого-либо производственного процесса может обеспечить более низкие издержки обращения за счет установления прямых связей поставщиков и потребителей внутри этой цепочки.

Примеры такой реструктуризации – объединения угольных и энергетических предприятий в энергоугольные компании, например, ЗАО «ЛуТЭК», объединившее Приморскую ГРЭС и Лучегорский угольный разрез.

Еще один пример – ОАО «Западно-Сибирский металлургический комбинат» (ЗСМК). В начале 1999 г. на предприятии продлен срок внешнего управления на 10 лет под совместное поручительство администрации Кемеровской области и г. Новокузнецка. По предложению ФСФО РФ была создана управляющая компания, включающая основных кредиторов ОАО «ЗСМК». Среди них Кузбасспромбанк, Торговый дом «Спецсталь», Кузбассэнерго, угольные предприятия. При поддержке администрации региона управляющая компания взяла под контроль финансовые потоки предприятия, его снабжение, маркетинг и сбыт. ОАО «ЗСМК» переориентируется на местную сырьевую базу. Таким образом, в перспективе возможно развитие созданного объединения в мощную региональную финансово-промышленную группу, использующую преимущество крупных холдинговых объединений перед отдельными предприятиями.

При реструктуризации возможна также горизонтальная интеграция организаций одной отрасли, подотрасли с одинаковым или сходным направлением деятельности. Это должно привести к сокращению производственных издержек, расширению масштабов операций, оптимальному распределению ресурсов. В условиях экономического кризиса основное преимущество горизонтальной интеграции заключается в возможности диверсификации товаров, расширении рынков сбыта. При этом проявляется эффект усреднения колебаний рыночной конъюнктуры.

Пример горизонтальной интеграции также из Кемеровской области. Это проект слияния акционерных обществ «Северокузбассуголь», «Ленинскуголь» и «Беловуголь». При таком слиянии объединенный производственный потенциал достигает 22 млн. т. угля в год, а сочетание различных сортов угля дает требуемую диверсификацию. Кроме того, обеспечивается полная загрузка мощностей обогатительной фабрики «Беловская».

Завершая краткий обзор практики реструктуризации российских предприятий, необходимо отметить, что менее апробировано на практике первое направление, связанное с выделением подразделений или филиалов предприятия в самостоятельные ЦФО на принципах внутреннего хозяйственного расчета и бюджетирования.

4. Вывод

В условиях нестабильной экономики, замедления платежного оборота, недостаточной квалификации менеджеров и их приверженности к агрессивным формам осуществления финансовой деятельности институт банкротства получает все большее распространение. Оно является предметом обширного государственного регулирования в силу отрицательных последствий деятельности финансово несостоятельных предприятий для развития экономики страны в целом. Эти отрицательные последствия характеризуются следующими отрицательными моментами:

· финансово несостоятельное предприятие генерирует серьезные финансовые риски для успешно работающих предприятий — его партнеров, нанося им ощутимый экономический ущерб в процессе своей деятельности. Это снижает общий потенциал экономического развития страны;

· финансово несостоятельное предприятие осложняет формирование доходной части государственного бюджета и внебюджетных фондов, замедляя реализацию предусмотренных программ экономического и социального развития;

· неэффективно используя предоставленные ему кредитные ресурсы в товарной и денежной форме, финансово несостоятельное предприятие влияет на снижение общей нормы прибыли на капитал, используемый в сфере предпринимательства;

· вынуждено сокращая объемы своей хозяйственной деятельности в связи с финансовыми трудностями, такие предприятия генерируют сокращение численности рабочих мест и количества занятых в общественном производстве, усиливая тем самым социальную напряженность в стране.

Список литературы

1. Антикризисное управление предприятиями и банками: Учеб.-практ. пособие. – М.: Дело, 2001.– 840 с.

2. Бланк И. А. Основы финансового менеджмента. Т.2.– К.: Ника–Центр, 1999.– 512 с.

3. Телюкина М. В. Комментарий к Федеральному Закону «О несостоятельности (банкротстве)»/ Отв. ред. проф. А. Ю. Кобалкин. – М.: Издательство БЕК, 1998. – 510 с.

4. Колпаков В. В. Антикризисные стратегии бизнеса. Практическое пособие.– Новосибирск: Экор–книга, 2002.–128 с.

5. Федеральный закон РФ «О несостоятельности (банкротстве)» от 10.12.1997.

6. Парыгин Ю. П. О банкротстве отсутствующих должников // Аваль – 2001– № 4– с.27-29.

7. Зайцева О. П. Антикризисный менеджмент в российской фирме // Аваль – 1998 – № 11-12 – с. 66-73.

8. Терещенко О. В., Гладков И. В. Банкротство в современной России: сущность и состояние законодательства // Аваль – 2001 – № 2 – с.76-78.

9. Балабанов И.Т. Финансовый менеджмент: Учебник.– М.: Финансы и статистика, 1994.–224с.: ил.

Похожие работы

... политической элиты иногда поразительно совпадает с тем, на что рассчитывают в Кремле. Возможно, не так уж далеки от истины наблюдатели, полагающие, что чеченским кризисом управляют из Москвы. По сравнению с тем же Шамилем лидеры Ичкерии по объективным и субъективным причинам гораздо больше зависимы от своего общества, которое они не в состоянии контролировать. Если имам (и в этом его заслуга) ...

... Осло, равно как и «Дорожной карты», состоит в том, что в этих документах, изначально определенных как «промежуточные», не предусмотрены механизмы решения наиболее сложных проблем палестино-израильского конфликта. «Декларация принципов» Сари Нуссейбы и Ами Аялона не предусматривает права палестинских беженцев на возвращение в Израиль. Женевское соглашение представляется документом, который едва ли ...

... только сторон договора ипотеки. Для третьих лиц ипотека считается возникшей с момента ее государственной регистрации. Глава 3. Проблемные вопросы ипотеки земельных участков и пути их решения 3.1 Проблемные вопросы ипотеки земельных участков Одной из проблем ипотеки является проблема следования земельного участка при ипотеке расположенного на нем здания или сооружения. Частично эта ...

... возбуждения производства по делу о его несостоятельности уже после заключения и утверждения мирового соглашения. Заключение Итак, мы закончили рассмотрение темы «Банкротство (несостоятельность) индивидуального предпринимателя». Следует отметить, что законодатель подошел к урегулированию института банкротства (несостоятельности) дифференцировано, порядок рассмотрения дел о ...

0 комментариев