Навигация

Обеспечение сбалансированного бюджета

66391

знак

8

таблиц

0

изображений

Оглавление

Введение

1. Государственный бюджет и причины его несбалансированности

1.1 Сущность государственного бюджета

1.2 История возникновения бюджета

1.3 Понятие и роль государственного бюджета

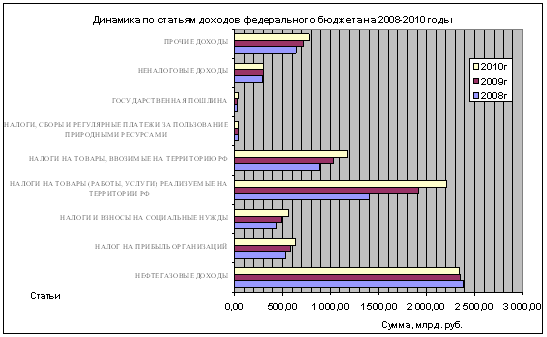

1.4 Состав доходов и расходов консолидированного бюджета за 2008 и 2009 гг.

2. Несбалансированный бюджет

2.1 Сбалансированность бюджета: понятие, причины и условия

2.2 Точки зрения экономистов и ученых на бюджетный дефицит

2.3 Способы финансирования бюджетного дефицита

2.3.1 Финансирование дефицита государственного бюджета за счет монетизации дефицита

2.3.2 Финансирование дефицита государственного бюджета за счет внутреннего займа

2.3.3 Финансирование дефицита государственного бюджета за счет внешнего займа

3. Опыт зарубежных стран по преодолению дефицитности бюджета

3.1 Три концепции бюджетной политики для обеспечения сбалансированного бюджета

3.2 Опыт США по преодолению дефицитности бюджета

3.3 Опыт Бразилии по преодолению дефицитности бюджета

Заключение

Список литературы

Введение

Современная экономика уделяет большое внимание проблеме дефицитности и сбалансированности бюджета. Основной причиной тому, является стремительный рост государств с огромным дефицитом бюджета.

На современном этапе развития мировой экономики, нет ни одного государства не знакомого с этими явлениями. В мире действуют общие для всех экономические законы и принципы, что позволяет прогнозировать дальнейшую экономическую ситуацию стран, находящихся на той или иной стадии развития.

Современное отношение к бюджетному дефициту и государственному долгу неоднозначно. Некоторые экономисты считают, что использование бюджетного дефицита и государственного долга не является наилучшим стимулятором развития экономики и ведет к ускорению инфляции, то есть выступают сторонниками бездефицитных бюджетов и высказывают опасения по поводу рискованности чрезмерных бюджетных дефицитов и государственного долга. Другие экономисты, наоборот, считают использование бюджетных дефицитов и государственного долга наиболее эффективным способом оживления экономики, особенно, в периоды ее спада.

Целью данной работы является рассмотрение опыта зарубежных стран по преодолению дефицитности бюджета. Как известно из СМИ страны сталкивается с проблемами, выраженными в форме бюджетной задолженности или бюджетного дефицита. Его возникновение обусловливают многими причинами, среди которых можно выделить следующие: спад общественного производства, завышенные расходы на реализации принятых социальных программ, возросшие затраты на оборону, рост теневого сектора экономики, рост предельных издержек общественного производства, массовый выпуск “пустых” денег.

В связи с этим, для изучения темы курсовой работы поставлены следующие задачи:

- рассмотреть сущность и структуру государственного бюджета;

- проанализировать состав доходов и расходов консолидированного бюджета РФ;

- выяснить причины и условия сбалансированности бюджета;

- описать способы финансирования бюджетного дефицита;

- рассмотреть опыт зарубежных стран по преодоления дефицита бюджета.

1. Государственный бюджет и причины его несбалансированности

1.1 Сущность государственного бюджетаЦентральное место в системе государственных финансов принадлежит государственному бюджету. В самом общем виде им является план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона.

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей.[4,138с.]

Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме, который является конкретным выражением бюджетной политики, отражающим нацеленность бюджетных отношений на решение экономических и социальных задач.

1.2 История возникновения бюджетаДолгое время государство вообще не имело бюджета. Во всех европейских государствах, в том числе и России, собирались доходы и проводились расходы, т.е. на юридических нормах существовала система доходов и расходов. Полностью бюджет сформировался тогда, когда государство в свою финансовую деятельность ввело плановое начало – стало составлять систему доходов и расходов на определённый период.

Когда палата общин в Англии 14-15 вв. утверждала субсидию королям, то перед окончанием заседания канцлер казначейства (министр финансов) открыл портфель, в котором хранилась бумага с соответствующем законопроектом. Это действие условно называлось открытием бюджета. С конца 17 века бюджетом стал называться документ, который содержал, утверждаемый парламентом, план доходов и расходов государства. Этот документ также называли «росписью денежных доходов и расходов государства», «сметой доходов и расходов государства», «государственной росписью».[15,247с.]

Глубокие перемены, произошедши в конце 18в.- начале 19в. В политике, социальных отношениях и в сфере экономики, повлекли за собой коренные перемены в государственном порядке. Одним из общих признаков новых условий государственной жизни было быстрое увеличение госбюджетов и долгов. Вначале этот рост казался явлением исключительным. Финансисты начала 19в. считали, что с наступлением спокойных времён бюджет уменьшится, однако рост бюджетов превзошёл все ожидания. В связи с этим возник вопрос о необходимости планомерной деятельности государства, и средством такой планомерности стал государственный бюджет. Он представлял собой государственную роспись доходов и расходов в цифровом выражении. Бюджет превратился в необходимое условие развития государственного хозяйства.

Итак, один из признаков бюджета – это плановость. Бюджет– это план государственного хозяйства на предстоящий период. Как и любой другой план, государственный бюджет должен составляться на определённый период. Во многих государствах таким периодом был избран один год, который получил название финансового. Финансовым годом, или периодом, называется время, протекающее между открытием и закрытием государственного счетоводства. В большинстве стран он соответствует календарному году (страны СНГ, Италии, Франции и др.), а в некоторых начинается 1 апреля и заканчивается 31 марта (Великобритания, Япония), или длится с 1 июля до 30 июня (Канада), с 1 октября до 30 сентября (США), с 1 марта по 28 февраля (Турция). Отличие финансового года от календарного объясняется исторически сложившейся практикой, сроками созыва сессий парламентов. [10,612с.]

Бюджетные отношения, как и финансовые, осуществляются на базе определённых правовых норм, что нашло отношение в становлении и развитии бюджетного права. Под бюджетным правом подразумевается совокупность прав народа как высшего субъекта государства через своих представителей (депутатов) в Государственной Думе, рассматривать проект бюджета, утверждать его и контролировать его исполнение [8,ст. 106]

Основой бюджетно-правого статуса государства и его территориальных подразделений является право государства на самостоятельность бюджета.

Таким образом, бюджетным правом называют совокупность всех тех законов, которые определяют порядок составления, рассмотрения, утверждения и исполнения бюджета. Бюджет – это ещё политический акт, т.е. план управления на будущий период, программа управления, предложенная исполнительной властью на одобрение парламента.

Содержание бюджета как экономической категории сводится к тому, что «государственный бюджет выражает финансовое отношение, связанное с образованием и использованием централизованного фонда денежных ресурсов страны».

1.3 Понятие и роль государственного бюджетаВ соответствии с Бюджетным кодексом РФ от 31 июля 1998 года №145-ФЗ принятым 23 января 2000 года и одобренным Советом Федерации [1]: «Бюджет - форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».

В любой стране бюджет - ведущее звено финансовой системы. Он объединяет главные доходы и расходы государства. Бюджет есть единство основных финансовых категорий (налогов, государственного кредита, государственных расходов) в их действии, то есть через бюджет осуществляется мобилизация ресурсов и их расходование.

Для бюджета как основного финансового плана характерны следующие признаки:

- во-первых, бюджет является универсальным финансовым планом в том смысле, что его показатели охватывают фактически все области и сферы экономического и социального развития.

- во-вторых, бюджет по отношению к другим финансовым планам является координирующим. Координация осуществляется через взаимосвязь показателей бюджета с показателями других финансовых планов.

Основными задачами бюджета являются:

1) перераспределение национального дохода и ВВП;

2) государственное регулирование и стимулирование экономики;

3) финансовое обеспечение бюджетной сферы и осуществление социальной политики;

4) контроль за образованием и использованием централизованного фонда денежных средств.

Перераспределение ВВП через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

1) образование доходов бюджета;

2) использование бюджетных средств (расходы бюджета).

Бюджет как экономическая категория представляет собой систему экономических (денежных) отношений, возникновение и реализация которых связана с формированием, распределением и использованием бюджетных фондов разного уровня.

В материальном смысле бюджет представляет собой централизованный денежный фонд, формируемый на том или ином уровне для обеспечения функций соответствующих органов государственной или местной власти. Именно этот аспект бюджета имеется в виду, когда в официальных документах и в практике государственной деятельности говорят о финансировании тех или иных мероприятий из бюджета, о содержании органов и учреждений за счет средств бюджета, о зачислении источника дохода на счет бюджета и т.д.

Бюджет как правовая категория является основным финансовым планом образования, распределения и использования централизованного денежного фонда соответствующей территории, утверждаемый соответствующими представительными органами государственной или местной власти.

Утвержденный в установленном законом порядке бюджет выступает как основной государственный финансово-плановый акт или основной финансово-плановый акт местного уровня.

Похожие работы

... законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секвестр. Рассмотрим более подробно вопросы дефицита и профицита бюджета. 2 Дефицит и профицит бюджета При сбалансированном бюджете государственные доходы равняются расходам. Повторим, что в том случае, когда доходы больше расходов, превышение называется профицитом бюджета или ...

... ; - установление общих принципов налогообложения и сборов в РФ; -отделение местных бюджетов от государственных бюджетов и налоговой системы. Бюджетный федерализм, рассматриваемый с точки зрения установления и регулирования всей системы федеральных отношений, должен включать механизм договорно-согласительных инструментов, и этим он отличается от унитарных форм государственного устройства. ...

... услуг. Только в этом случае услуги власти приобретают смысл платного служения всему обществу. 1.3 Проблема сбалансированности и механизмы регулирования структуры государственного бюджета Сбалансированность бюджета – один из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) бюджетных расходов источникам их финансирования. Этот ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

0 комментариев