Нормативно-правовая база налоговых проверок

Организация и методика проведения работ по налоговым проверкам

Оперативное управление при проведении проверок на базе сетевых моделей

Построение сетевого графика в масштабе времени

Оценка отчетности налогоплательщика с целью назначения выездной налоговой проверки

Анализ конкретной ситуации из практики налогообложения

Навигация

Нормативно-правовая база налоговых проверок

Организация и методика проведения налоговых проверок

50458

знаков

1

таблица

2

изображения

1 Нормативно-правовая база налоговых проверок

В процессе осуществления налогового контроля государственные налоговые инспекции руководствуются определенным перечнем нормативно-правовых актов, регулирующих отношения в сфере налогообложения. Данный перечень содержит сотни наименований, они изменяются и дополняются в связи с переменами в экономической и политической ситуации в стране.

Конституция РФ.

Содержащие в Конституции РФ нормы, регулирующие налоговые отношения, имеют высшую юридическую силу, прямое действие и применяются на всей территории РФ. В частности, определяются субъекты налогообложения и их гарантии, компетенция органов власти РФ в сфере налогового регулирования и законотворчества.

Законодательство о налогах и сборах:

Федеральное: НК РФ, иные федеральные законы, не вошедшие в НК РФ.

Региональное.

Местное.

Федеральные законы о налогах были приняты одновременно с принятием Закона «Об основах налоговой системы». Они детализировали положения, закрепленные в последнем. В частности, к таким законам относятся Закон «О налоге на налоге на прибыль с предприятий», «Об акцизах», и т. д. Таким образом, к каждому налогу принят соответствующий закон. Данная категория нормативных актов постоянно меняется в зависимости от изменения налоговой политики государства.

Законы о федеральных и других налогах не исчерпывают правовую основу осуществления налогового контроля. В иерархии нормативно-правовых источников после законов следуют подзаконные акты по вопросам налогообложения и организации работы налоговой инспекции.

Общероссийское законодательство.

Важнейшим из законов, регулирующих деятельность налоговых инспекций, является Закон РФ «О налоговых органах Российской Федерации» от 27.07.2006 г.

Закон определяет задачи и структуру налоговых органах, права и обязанности налоговых органов при осуществлении налогового контроля. Здесь же указывается ответственность налоговых инспекций и их должностных лиц, а также их социальные гарантии.

Закон «О налоговых органах РФ».

Закон «О референдуме РФ».

Таможенный кодекс РФ.

Бюджетный кодекс РФ.

Ежегодный ФЗ «О бюджете».

Уголовный кодекс РФ.

Кодекс об административных правонарушениях.

ФЗ «О бухгалтерском учете».

ФЗ «О порядке опубликования и вступлении в законную силу Федеральных Конституционных законов, актов палат Федеральных Собраний».

Подзаконные нормативные акты.

В первую очередь, к таким актам относятся указы президента РФ.

Другими самостоятельными источниками налогового права являются постановления и распоряжения Правительства РФ по налогам и другим обязательным платежам. Их содержание в большинстве случаев связано с определением налоговых ставок или налоговых льгот, причем в соответствующем законе содержится отсылочные нормы, предусматривающие регулирование отдельных налоговых отношений нормативными актами Правительства РФ.

Акты органов общей компетенции:

- Указы Президента РФ.

- Постановления Правительства РФ.

- Нормативно-правовые акты субъектов РФ.

- Нормативно-правовые акты местных органов власти.

Местные подзаконные акты по вопросам налогообложения издаются представительными органами краев и областей, а также городов и районов. Их юрисдикция определяется Законом «Об основах налоговой системы» и Законом «О местном самоуправлении».

Акты органов специальной компетенции:

- Министерства финансов РФ.

- Федеральной налоговой службы.

- Таможенного комитета.

- Министерства внутренних дел.

- Органов государственных внебюджетных фондов.

Решения Конституционного суда РФ, Верховного суда РФ, Арбитражного суда РФ, судов общей юрисдикции.

Нормы международного права.

Международные договора РФ.

2 Организационная структура налоговой инспекции по Ворошиловскому району г.Ростова-на-Дону

Инспекции ФНС России по Ростовской области.

По районам:

Азовский р-н, Аксайский р-н, Веселовский р-н, Егорлыкский р-н, Зерноградский р-н, Каменский р-н, Константиновский р-н, Мартыновский р-н, Мясниковский р-н, Неклиновский р-н, Октябрьский р-н, Орловский р-н, Песчанокопский р-н, Пролетарский р-н, Семикаракорский р-н, Тарасовский р-н, Тацинский р-н, Целинский р-н, Цимлянский р-н, Чертковский р-н.

По районам без районного деления:

г. Азов, г. Белая Калитва, г. Донецк, г. Каменск – Шахтинский, г. Красный Сулин, г. Сальск, г. Таганрог.

По районам в городах:

Ворошиловский р-он, Железнодорожный р-он, Кировский р-н, Ленинский р-н, Октябрьский р-н, Первомайский р-н, Пролетарский р-н, Советский р-н.

Инспекция ФНС по Ворошиловскому району г.Ростова-на-Дону.

Реквизиты:

ИНН 6152001120 КПП 616101001 ОКАТО 60401000000

Юридический адрес:

344113, г. Ростов-на-Дону, пр. Комарова, 28/5.

Телефоны:

8-863 274-27-71 (секретарь) 8-863 274-48-60 (телефон справочной службы).

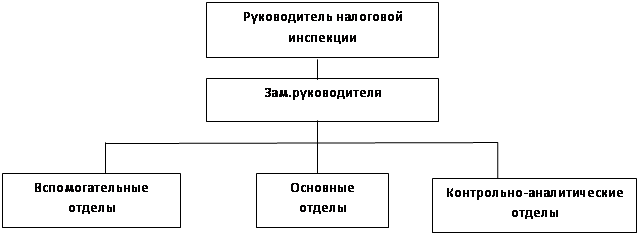

Структурные подразделения инспекции по Ворошиловскому району г.Ростова-на-Дону.

- общий; - отдел работы с - юридический;

- финансовый отдел; налогоплательщиками; - отдел регистрации

- отдел кадров; - отдел камеральных налогоплательщиков;

- отдел информационных проверок; - отдел контроля

технологий; - отдел выездных налоговых органов;

- отдел собственной проверок; - налогового аудита;

безопасности; - отдел учета налоговых - контрольной работы;

- отдел ввода и поступлений и отчетности. - анализа налоговых

обработки данных; поступлений.

- отдел информационной

безопасности;

- отдел оперативного

контроля и применения ККТ;

- хозяйственный отдел.

Отдел информационной безопасности

Реализация единой политики по обеспечению защиты интересов налоговых органов от угроз в информационной сфере;

Обеспечение методического руководства территориальных налоговых органов при проведении ими работ по защите информации.

Установка в пределах своей компетенции режим и правила обработки, защиты информационных ресурсов и согласования доступа к ним.

Отдел безопасности

Обеспечение ведомственного режима, организация мероприятий по защите информации и контроль за их выполнением.

Организация и проведение мероприятий по обеспечению безопасности деятельности нижестоящих налоговых органов.

Организация мероприятий по обеспечению режима секретности и ведение секретного делопроизводства.

Отдел оперативного контроля и применения ККТ

Организация рейдовой работы в нижестоящих налоговых органах по вопросам: выявления налогоплательщиков, уклоняющихся от постановки на учет, наличия установленных документов, разрешающих занятие деятельностью.

Участие в контрольно-ревизионной работе.

Организационно-методическое руководство нижестоящими налоговыми органами по предмету деятельности отдела.

Отдел работы с налогоплательщиками

Организует работу отделов работы с налогоплательщиками по приему и обработке отчетности налогоплательщиков

Организация работы по повышению качества услуг обслуживания налогоплательщиков, расширение сферы предоставляемых услуг

Организация работы по оказанию информационной и иной разъяснительной помощи налогоплательщикам.

Отдел анализа и прогнозирования налоговых поступлений

Анализ налоговых начислений, поступлений и сводной отчетности.

Прогнозирование налоговых поступлений в бюджеты различных уровней.

Контроль исполнения бюджетных назначений.

Организация и осуществление взаимодействия с региональными и местными органами законодательной и исполнительной власти по предмету деятельности отдела.

Отдел системного и технического обеспечения

Формирование единой технической политики в области информатизации.

Администрирование сетевыми ресурсами и обеспечение защиты от потерь данных в компьютерных системах в аппарате Управления.

Распределение средств электронного хранения, обработки и передачи данных по налоговым органам.

Формирование установленной отчетности по предмету деятельности отдела.

Общий отдел

Общее делопроизводство.

Ведение государственного архива документов.

Ведение текущего архива документов.

Контроль исполнения документов.

Прием и отправка документов по различным видам каналов связи.

Массовая печать и размножение документов.

Организационно-методическое руководство нижестоящими налоговыми органами по предмету деятельности отдела.

Отдел регистрации и учета налогоплательщиков

Осуществляет государственную регистрацию отдельных категорий юридических лиц.

Осуществляет организационно-методическую помощь нижестоящим налоговым органам по вопросам регистрации юридических лиц, учета налогоплательщиков юридических и физических лиц, ведения ЕГРН и ЕГРЮЛ.

Осуществляет прием баз данных ЕГРН и ЕГРЮЛ от нижестоящих налоговых органов и формирование ЕГРН и ЕГРЮЛ регионального уровня.

Осуществляет передачу баз данных ЕГРН и ЕГРЮЛ регионального уровня на Федеральный уровень.

Осуществляет контроль баз данных ЕГРН и ЕГРЮЛ нижестоящих налоговых органов.

Отдел контроля налоговых органов

Планирование проверок нижестоящих налоговых органов.

Организация и проведение проверок нижестоящих налоговых органов.

Формирование установленной отчетности по предмету деятельности отдела.

Оказание практической помощи нижестоящим налоговым органам по предмету деятельности отдела.

Финансовый отдел

Выполнение функций распорядителя и получателя бюджетных средств федерального бюджета, определенных Бюджетным кодексом Российской Федерации.

Осуществление бухгалтерского учета и представление в установленном порядке бухгалтерской отчетности по единой системе данных об имущественном и финансовом положении налоговых органов и результатах их финансово-хозяйственной деятельности, а также статистической отчетности.

Формирование установленной отчетности по предмету деятельности отдела.

Юридический отдел

Представление интересов налоговых органов в арбитражных судах и судах общей юрисдикции.

Правовая экспертиза документов.

Рассмотрение, систематизация и анализ жалоб налогоплательщиков.

Участие в работе по совершенствованию налогового законодательства.

Отдел кадров

Прием, увольнение, перемещение персонала.

Обеспечение соблюдения трудового режима.

Формирование и обеспечение кадровой политики.

Организация обучения персонала.

Отдел информационных технологий

Обеспечение единой политики по применению прикладного программного обеспечения.

Эксплуатация регламентных задач электронной обработки данных, приема и передачи информационных массивов.

Организация приобретения и внедрение новых информационных технологий, в том числе новых прикладных программных средств.

Обучение и консультирование пользователей ведомственных прикладных программных средств.

Отдел учета налоговых поступлений и отчетности

Организация оперативно-бухгалтерского учета налогов, сборов и других обязательных платежей.

Формирование налоговой и статистической отчетности.

Отдел налогового аудита

Организация досудебных споров с налогоплательщиками .

Выявление разногласий в ходе налогового контроля между проверяющим и проверяемым.

Отдел камеральных проверок

Проведение камеральной проверки налоговой отчетности, оформление ее результатов.

Проведение камеральной налоговой проверки, обоснованности применения налогоплательщиком налоговой ставки 0 % и налоговых вычетов по НДС.

Похожие работы

... лиц к ответственности за совершение налоговых правонарушений, а также подготовка необходимой информации для обеспечения рационального отбора налогоплательщиков для проведения выездных налоговых проверок. Основными этапами камеральной проверки являются: а) проверка полноты представления налогоплательщиком документов налоговой отчетности, предусмотренных законодательством о налогах и сборах; б) ...

... обращается в суд с исковым заявлением о взыскании с данного лица налоговой санкции, установленной частью первой НК РФ. 4. Ответственность налоговых органов Статья 17 Закона РФ" Об основах налоговой системы в Российской Федерации" предусматривает защиту прав и интересов налогоплательщиков в судебном или ином порядке, предусмотренном законодательными актами Российской Федерации. Кроме того, ...

... при подписании акта обязано собственноручно сделать запись, свидетельствующую о том, что все изложенные опрашиваемым лицом факты отражены в акте опроса верно. Порядок проведения налоговых проверок при условии отсутствия (утраты) у налогоплательщика документов бухгалтерского учета 21. Налогоплательщикам, не обеспечившим сохранность бухгалтерских документов либо не обеспечившим ведение ...

... в связи с проведением действий, требующих специализированных знаний. В соответствии с договором переводчикам, специалистам возмещается все понесенные расходы в связи с явкой на место проведения налоговой проверки. Кроме этого, им выплачивается вознаграждение за выполненную работу, независимо от результата самой налоговой проверки, если эта работа не входит в круг их профессиональных обязанностей ...

0 комментариев