Навигация

Организация и характеристика основных форм безналичных расчётов

80191

знак

0

таблиц

0

изображений

Содержание:

Введение

Глава 1. Понятие и основные принципы безналичных расчётов

1.1 Основные положения

1.2 Принципы организации безналичных расчётов

Глава 2. Организация и характеристика основных форм безналичных расчётов.

2.1 Расчеты платежными поручениями

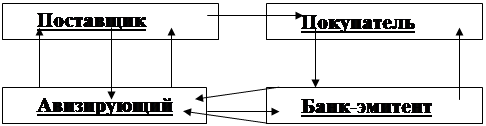

2.2 Расчеты по аккредитивам

2.3 Расчеты чеками

2.4 Расчеты по инкассо

2.5 Расчеты платежными требованиями

2.5.1 Расчеты платежными требованиями, оплачиваемыми с акцептом плательщиков2.5.2 Расчеты платежными требованиями, оплачиваемыми без акцепта плательщиков

2.6 Расчеты инкассовыми поручениями

Глава 3. Особенности осуществления расчетов через Банк РоссииГлава 4. Особенности осуществления безналичных расчетов физическими лицами.

Заключение.

Список литературы

Введение.

Переход от административно-командной системы управления экономики к рыночным отношениям вызвал необходимость создания новой платежной системы, базирующейся на двухуровневой системе банков. Потребовались разделение и обособление денежных ресурсов различных хозяйствующих субъектов, формирование самостоятельных коммерческих банков, введение корреспондентских отношений между ними и государствами – бывшими республиками СССР.

Качественные изменения в организационных формах проведения денежных расчетов произошли вследствие возрастания экономической активности всех субъектов рынка, расширения числа и объемов сделок. Появилось огромное количество новых коммерческих структур, что сказалось на резком росте документооборота, связанного с обслуживанием платежной системы в целом. Перестройка платежной системы потребовала изменение принципов организации безналичных расчетов, использование новых форм и способов осуществления платежей.

Данная работа направлена на изучение системы безналичных расчетов, имеющая огромное значение в условиях серьезного кризиса неплатежей, когда огромная взаимная задолженность, задержка платежей в каком – либо одном звене затрагивает работу большого числа хозяйствующих субъектов, что отражается на важнейших показателях их производственной и коммерческой деятельности.

Целью работы является характеристика и изучения безналичных расчетов в России путём использования уже имевшегося опыта и анализа нормативно-правовых актов, затрагивающих данную тему.

Работа состоит из трех разделов. Первый раздел содержит основные понятия и положения, связанные с проведением безналичных расчётов в России, характеризует основные принципы их организации. Второй разделе рассматриваются основные формы безналичных расчётов. Задача третьего раздела – рассмотрение особенностей осуществления безналичных расчетов физическими лицами.

Основой данной работы послужили курсы Гражданского права, дисциплин Финансы и кредит, Бухгалтерский учет.

Глава 1. Понятие и основные принципы безналичных расчётов

1.1 Основные понятия

Любое предприятие совершает денежные расчеты и как покупатель, и как продавец. Предприятие осуществляет так же денежные расчеты с рабочими и служащими, рассчитывается с бюджетом и банком. Совокупность всех денежных платежей составляет платежный оборот. Значительная часть платежного оборота предприятий осуществляется безналичным путем, т. е. совершением записей (проводок) по счетам в банках. Наличные деньги применяются главным образом в платежном обороте, в котором участвует население, а так же при расчетах на незначительные суммы.

Безналичные расчеты нашли широкое применение в процессе развития банковской системы и имеют ряд преимуществ перед расчетами с использованием наличных денег.

Безналичные расчеты между юридическими лицами в российской валюте на территории РФ осуществляются через кредитные организации или ЦБ РФ по счетам, открытым на основании договора банковского счета (или договора корреспондентского счета, открываемого кредитной

организацией в расчетной сети ЦБ РФ для проведения расчетных

операций). Что касается физических лиц, которые не осуществляют предпринимательскую деятельность, могут производить расчеты как в наличной, так и безналичной формах.

В соответствии с действующим законодательством расчеты между предприятиями проводят банки. Расчеты между банками осуществляются через РКЦ. Банковские операции по расчетам могут выполняться и по корреспондентским счетам банков, открываемым друг у друга на основе межбанковских соглашений.

Таким образом, субъектами безналичных расчетов выступают как юридические или физические лица, осуществляющие предпринимательскую деятельность, так и кредитные организации, являющиеся «посредниками» между ними.

Положение ЦБР от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации" (с изменениями от 11 июня 2004 г.) было разработано в соответствии с частью второй Гражданского кодекса РФ[1], Федеральным законом "О Центральном банке РФ (Банке России)"[2] и иными федеральными законами, регулирует осуществление безналичных расчетов между юридическими лицами в валюте РФ и на ее территории в формах, предусмотренных законодательством, определяет форматы, порядок заполнения и оформления используемых расчетных документов, а также устанавливает правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), в том числе открытых в Банке России, и счетам межфилиальных расчетов.Согласно данному Положению, расчетные операции по перечислению денежных средств через кредитные организации могут осуществляться с использованием:

-корреспондентских счетов (субсчетов), открытых в Банке России;

-корреспондентских счетов, открытых в других кредитных организациях;

-счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;

-счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

Операции по безналичным расчетам отражаются на расчетных, текущих и иных счетах, открываемых банками своим клиентам после представления последними соответствующих документов. Каждое предприятие, организация могут иметь в банке, только один основной счет — расчетный или текущий.

РАСЧЕТНЫЕ СЧЕТА открываются всем предприятиям независимо от формы собственности, работающим на принципах коммерческого расчета и имеющим статус юридического лица. Владелец расчетного счета имеет право

распоряжаться средствами на счете. Он имеет свой отдельный баланс,

выступает самостоятельным плательщиком всех причитающихся с него

платежей в бюджет, самостоятельно вступает в кредитные взаимоотношения с банками. Таким образом. владелец расчетного счета имеет полную

экономическую и юридическую независимость.

ТЕКУЩИЕ СЧЕТА в настоящее время открываются организациям и учреждениям, не занимающимся коммерческой деятельностью и не имеющим статус юридического лица. Традиционно такие счета открываются общественным организациям, учреждениям и организациям, состоящим на федеральном, республиканском или местном бюджете. Самостоятельность владельца текущего счета существенно ограничена по сравнению с владельцем

расчетного счета. Так, владелец текущего счета может распоряжаться средствами на счете строго в соответствии со сметой, утвержденной вышестоящей организацией. Перечень операций по текущим счетам регламентируется. Это делается в момент открытия счета. Хозорганы, имеющие в банке расчетные счета, могут совершать любые операции, связанные с производственной и инвестиционной деятельностью, без установления какого-либо перечня, лишь бы эти операции не противоречили законодательству.

Для открытия расчетного счета в учреждения коммерческого банкапредставляются следующие документы:

- заявление об открытии расчетного счета по установленной форме;

- документ о государственной регистрации предприятия (предварительно заверенный соответствующим органом исполнительной власти);

- копия учредительного договора о создании предприятия (заверенная

нотариально);

- копия устава (нотариально удостоверенная); документ о подтверждении полномочий директора предприятия (протокол собрания учредителей или контракт);

- документ о подтверждении полномочий главного бухгалтера предприятия (приказ о приеме на работу или контракт);

- две карточки с образцами подписей первых должностных лиц предприятия с оттиском его печати (нотариально заверенные);

- справка от налоговой инспекции о постановке предприятия на учет для взимания налогов;

- справка о постановке предприятия на учет в пенсионном фонде;

-регистрационная карточка статистических органов.

Все перечисленные документы сдаются либо главному юрисконсульту, либо главному бухгалтеру банка. После соответствующей экспертизы документов банк открывает предприятию расчетный счет (на соответствующем балансовом счете банка) с присвоением номера. Открытие расчетного счета в банке сопровождается заключением между предприятием и банком

ДОГОВОРА О РАСЧЕТНО-КАССОВОМ ОБСЛУЖИВАНИИ. В соответствии с названным договором банк берет на себя обязанности по своевременному комплексному расчетно-кассовому обслуживанию в соответствии с действующими нормативными документами (проведение расчетов, выдача денежных и расчетных чековых книжек, а также выписок из лицевых счетов, осуществление почтовых и телеграфных услуг и т. п., оказание консультационных услуг по вопросам ведения счетов и т. п.); по обеспечению сохранности всех денежных средств, поступивших на счет клиента, и возврата их по первому требованию клиента, по конфиденциальности информации о хозяйственной деятельности клиента; по сохранению коммерческой тайны по операциям клиента. Клиент соответственно обязуется: соблюдать требования действующих нормативных актов, регулирующих порядок осуществления расчетных и кассовых операций; хранить все свои денежные средства только на счете в банке; представлять в банк в установленные сроки бухгалтерскую и статистическую отчетность, отвечающую требованиям Положения о бухгалтерском учете и отчетности, и другие документы, необходимые для организации расчетно-кассового обслуживания; предварительно в письменной форме уведомить банк о закрытии счета, а также об изменении организационно-правовой формы (с представлением в последующем соответствующих нотариально удостоверенных учредительных документов).

Поскольку расчетно-кассовое обслуживание клиентов осуществляется банками на платной основе, то в договоре предусматривается специальный раздел о стоимости услуг и порядке расчетов за них. В частности, в договорах предусматриваются плата за открытие счета, комиссионные за операции по расчетному счету (в определенном проценте от суммы дебетового оборота или от количества и вида обрабатываемых документов), за кассовое обслуживание клиентов (в определенном проценте от суммы выдаваемой наличности). Некоторые банки в этот раздел включают размер процентной ставки, уплачиваемой ими за стабильный минимальный или средний остаток средств на расчетном счете клиента.

В договоре на расчетно-кассовое обслуживание предусматривается ответственность обеих сторон за невыполнение взятых на себя обязательств. Например, банк несет ответственность за несвоевременное или неправильное списание средств со счета клиента или зачисление банком сумм, причитающихся клиенту. Клиент несет ответственность за достоверность документов, представляемых для открытия счета и ведения операций по нему; за несвоевременное предоставление кассового прогноза на предстоящий квартал; за нарушение сроков оплаты услуг, оказываемых банком; за неполучение наличных денег, забронированных банком для него в день, указанный в заявке, и т. п. В договоре фиксируются размеры штрафов за каждое из перечисленных нарушений как с одной, так и с другой стороны. В договоре предусматриваются порядок разрешения споров, срок его действия и особые или дополнительные условия.

При государственной поддержке, привлекая средства коммерческих банков, ЦБР должен создать высокоэффективную общегосударственную систему межбанковских расчетов, отвечающую мировым достижениям. Дело упирается в техническую оснащенность данной системы. На первое место выступает организация электронных платежей, освобождающая банки от пересылки друг другу первичных документов. В качестве дополнения к системе межбанковских расчетов через ЦБР могут существовать различного рода клиринговые структуры, а также прямые расчеты между коммерческими банками.

Списание (перечисление) денежных средств со счета осуществляется по распоряжению его владельца или без того в случаях, предусмотренных законодательством или договором между банком и клиентом.

Списание денежных средств со счета осуществляется на основании расчетных документов, составленных в соответствии с требованиями настоящего Положения, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их клиентами.

Списание средств, которое производится на основании закона или решения суда, принято называть бесспорным, а то, которое производится в порядке, установленном в договоре - безакцептным (в том числе по требованию третьих лиц).

Порядок оформления, приема, обработки электронных платежных документов и осуществления расчетных операций с их использованием регулируется отдельными нормативными актами Банка России, за исключением случаев, указанных в настоящем Положении, и заключаемыми между Банком России или кредитными организациями и их клиентами договорами, определяющими порядок обмена электронными документами с использованием средств защиты информации.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств осуществляется по мере их поступления в очередности, установленной законодательством:

· в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

· во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, выплате вознаграждений по авторскому договору;

· в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов, по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд РФ, Фонд социального страхования РФ и Государственный фонд занятости населения РФ;

· в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

· в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

· в шестую очередь производится списание по платежным документам в порядке календарной очередности.

Ограничение прав владельца счета на распоряжение (арест) находящимися на нем денежными средствами не допускается, за исключением случаев, предусмотренных законодательством.

Согласно ст. 27 Федерального закона от 2 декабря 1990 г. № 395-I (с изменениями от 2 февраля 2006 г.) "О банках и банковской деятельности"[3], на денежные средства и иные ценности юридических и физических лиц, находящиеся на счетах и во вкладах или на хранении в кредитной организации, арест может быть наложен не иначе как судом, а также по постановлению органов предварительного следствия при наличии санкции прокурора.

При наложении ареста на денежные средства, находящиеся на счетах и во вкладах, кредитная организация незамедлительно по получении решения о наложении ареста прекращает расходные операции по данному счету (вкладу) в пределах средств, на которые наложен арест.

Взыскание на денежные средства и иные ценности физических и юридических лиц, находящиеся на счетах и во вкладах или на хранении в кредитной организации, может быть обращено только на основании исполнительных документов в соответствии с законодательством Российской Федерации.

Конфискация денежных средств и других ценностей может быть произведена на основании вступившего в законную силу приговора суда.

Похожие работы

... финансовой деятельности, бюджета, так и в сфере организации расчетов в интересах обеспечения оборота необходимой массой платежных средств. Из краткого изложения основных особенностей проведения безналичных расчетов в России следует вывод о наличии большого поля деятельности для всех отечественных банков по налаживанию цивилизованной платежной системы, а по сути — создания ее заново. Отсюда ...

... средств и (б) все права, вытекающие из договора банковского счёта, а не какие-либо отдельные права; если уступка права требования не противоречит правовому режиму соответствующего банковского счёта (вклада)."[8] 2. Социальная опасность безналичных расчётов (денег) По данным сбербанка на сентябрь 2009 года на 100 человек в РФ приходится 87 владельцев пластиковых карточек.[9] В книге рекордов ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

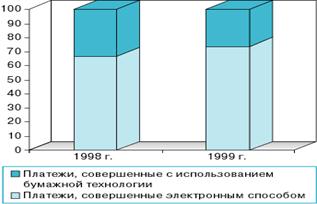

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

0 комментариев