Навигация

Расчеты платежными поручениями

80191

знак

0

таблиц

0

изображений

2.1 Расчеты платежными поручениями.

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями могут производиться:

-перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

-перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

-перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

-перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

После проверки правильности заполнения и оформления платежных поручений принятых к исполнению в поле "Поступ. в банк плат." ответственным исполнителем банка проставляется дата поступления в банк платежного поручения. Последний экземпляр платежного поручения, в котором в поле "Отметки банка" проставляются штамп банка, дата приема и подпись ответственного исполнителя, возвращается плательщику в качестве подтверждения приема платежного поручения к исполнению.

При отсутствии или недостаточности денежных средств на счете плательщика, а также, если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку по внебалансовому счету № 90902 "Расчетные документы, не оплаченные в срок". При этом на лицевой стороне в правом верхнем углу всех экземпляров платежного поручения проставляется отметка в произвольной форме о помещении в картотеку с указанием даты. Оплата платежных поручений производится по мере поступления средств в очередности, установленной законодательством.

Если предприятие имеет право на кредит в форме овердрафта, то платежное поручение оплачивается за счет банковского кредита. В случаи недостаточности денежных средств на счете для полной оплаты платежного поручения и помещении в связи с этим в картотеку допускается частичная оплата платежного поручения. Для этого банк использует платежный ордер. В этом случае на лицевой стороне частично оплачиваемого платежного поручения в верхнем правом углу делается отметка «частичная оплата», а на оборотной стороне операционный работник делает запись о частичном платеже.

При оплате платежного поручения на всех экземплярах расчетного документа в поле "Списано со сч. плат." проставляется дата списания денежных средств со счета плательщика (при частичной оплате - дата последнего платежа), в поле "Отметки банка" проставляются штамп банка и подпись ответственного исполнителя.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

Расчеты платежными поручениями имеют ряд преимуществ по сравнению с другими формами:

- относительно простой документооборот;

- ускорение движения денежных средств;

- плательщик имеет возможность предварительно проверить качество оплачиваемых товаров и услуг;

- использовать данную форму при нетоварных платежах

Но есть один недостаток-отсутствие для поставщика гарантии получения платежа по причине отсутствия средств на счете плательщика. Именно поэтому расчеты платежными поручениями за товары и услуги в значительной части (около 80%) осуществляются порядке предварительной оплаты.

Схема процедуры расчетов платежными поручениями приведена в Приложении __

2.2 Расчеты по аккредитивам

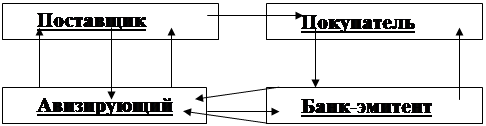

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее — банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему) произвести такие платежи.

В п. 4.2, главы 4, части 1 Положения ЦБ РФ обозначены следующие виды аккредитивов:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные (могут быть подтвержденными).

Покрытый аккредитив – аккредитив, при котором плательщик предварительно депонирует (сдача на хранение в кредитные учреждения денежных сумм) средства для расчетов с поставщиком.

При открытии покрытого (депонированного) аккредитива банк плательщика (банк-эмитент) перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение банка поставщика (исполняющего банка) на весь срок действия аккредитива.

В этих случаях банк-эмитент списывает средства с расчетного счета плательщика и переводит их в исполняющий банк на отдельный балансовый счет «Аккредитивы к оплате». Депонирование средств в банке поставщика может быть осуществлено и за счет ссуды, полученной плательщиком в банке эмитенте. В отечественной банковской практике не предусмотрено выставление аккредитива частично за счет собственных средств покупателя и частично за счет ссуды банка, т.е. по конкретному аккредитиву может быть использован только один источник платежа.

Непокрытый аккредитив – это аккредитив, по которому платежи поставщика гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк эмитент удовлетворяет, как правило, в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и исполняющим банком прямых корреспондентских отношений. При открытии гарантированного аккредитива банк эмитент предоставляет исполняющему банку право списывать платежи по аккредитиву в пользу поставщика – получателя средств со своего корреспондентского счета в этом банке.

Каждый аккредитив должен ясно указывать, является ли он отзывным или безотзывным. При отсутствии такого указания считается, что аккредитив отзывной.

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива. Однако исполняющий банк обязан оплатить документы, выставленные поставщиком и принятые его банком, до получения последним уведомления об изменении или аннулировании аккредитива.

Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Условия безотзывного аккредитива считаются измененными или безотзывный аккредитив считается отмененным с момента получения исполняющим банком согласия получателя средств. Частичное принятие изменений условий безотзывного аккредитива получателем средств не допускается.

По просьбе банка-эмитента безотзывный аккредитив может быть подтвержден исполняющим банком с принятием на себя обязательства, дополнительного к обязательству банка-эмитента, произвести платеж получателю средств по представлении им документов, соответствующих условиям аккредитива (подтвержденный аккредитив). Условия подтвержденного аккредитива считаются измененными или аккредитив считается отмененным с момента получения банком-эмитентом согласия исполняющего банка, подтвердившего аккредитив, и получателя средств.

Использование аккредитивной формы расчетов предусматривается в основном договоре между плательщиком и поставщиком, где, в частности, оговариваются конкретные условия расчетов по аккредитиву, срок действия, вид и способ исполнения, наименование банков плательщика и поставщика, перечень документов, против которых проводиться оплата и др.

Для получения денежных средств по аккредитиву поставщик после отгрузки товаров представляет в исполняющий банк реестры счетов, отгрузочные и другие предусмотренные условиями аккредитива документами. Исполняющий банк обязан проверить соответствие представленных документов условиям аккредитива, правильность заполнения реестра счетов, соответствие подписей и печати получателя средств заявленным в карточке с образцами подписей и оттисками печати. При нарушении хотя бы одного из условий аккредитива выплаты по нему не проводятся.

При выплате по аккредитиву сумма, указанная в реестре счетов поставщика, зачисляются на его счет. Выплаты по аккредитиву наличными деньгами не допускаются.

Закрытие аккредитива в исполняющем банке осуществляется:

- по истечении срока аккредитива

- по заявлению поставщика об отказе от дальнейшего использования аккредитива до истечения срока его действия, если это предусмотрено договором.

- по распоряжению плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям договора.

Особенностью аккредитива является то, что он может быть предназначен для расчетов только с одним поставщиком. Срок его действия банковскими правилами не регламентируется, а устанавливается договором. При данной форме расчетов платеж совершается по месту нахождения поставщика. В отличие от других форм безналичных расчетов аккредитив гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств его банка.

Похожие работы

... финансовой деятельности, бюджета, так и в сфере организации расчетов в интересах обеспечения оборота необходимой массой платежных средств. Из краткого изложения основных особенностей проведения безналичных расчетов в России следует вывод о наличии большого поля деятельности для всех отечественных банков по налаживанию цивилизованной платежной системы, а по сути — создания ее заново. Отсюда ...

... средств и (б) все права, вытекающие из договора банковского счёта, а не какие-либо отдельные права; если уступка права требования не противоречит правовому режиму соответствующего банковского счёта (вклада)."[8] 2. Социальная опасность безналичных расчётов (денег) По данным сбербанка на сентябрь 2009 года на 100 человек в РФ приходится 87 владельцев пластиковых карточек.[9] В книге рекордов ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

0 комментариев