Навигация

Принципы организации безналичных расчётов

80191

знак

0

таблиц

0

изображений

1.2 Принципы организации безналичных расчётов.

Безналичный платежный оборот в стране организуется на основе определенных принципов.

Принципы организации расчетов - основополагающие начала их проведения. Соблюдение принципов в совокупности позволяет обеспечить своевременность, надежность и эффективность платежной системы.

Принципы:

- правовой режим осуществления расчетов и платежей.

- осуществление расчетов преимущественно по банковским счетам.

- поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей.

- наличие акцепта (согласия) плательщика на платеж.

- срочность платежа

- контроль всех участников за правильностью совершения

условий.

-имущественная ответственность за соблюдение договорных условий.

Первый принцип выражает необходимость установления единообразия законов РФ и подзаконных актов, а также нормативных актов ЦБ РФ.

К главным законодательным источникам регулирования расчетов относятся: Гражданский кодекс РФ; Арбитражный процессуальный кодекс РФ, «Положение о безналичных расчётах в Российской Федерации» № 2-П от 11.06.04, Федеральный закон «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 18.07.05; Федеральный закон «О банках и банковской деятельности» № 395-I от 02.02.06 и др.

Особо следует отметить роль ГК РФ, части второй, введенной в действие с 1 марта 1996 г. В главах 45 и 46 этой части упорядочены многие вопросы организации безналичных расчетов применительно к рыночным условиям экономики; действие договора и тайна банковского счета, очередность списания денежных средств со счета, формы расчетов и способы платежей, условия исполнения банком поручений о проведении расчетных операций с использованием различных платежных инструментов и последствия неисполнения поручений, ответственность участников расчетов.

Как уже отмечалось, главным регулирующим органом платежной системы является Центральный банк РФ (Банк России). Согласно закону « О Центральном Банке РФ» от 18.07.05, основной его задачей значится обеспечение эффективного и бесперебойного функционирования системы расчетов.

На Банк России возложены:

-установление правил, сроков и стандартов осуществления расчетов и применяемых при этом документов;

-координация, регулирование и лицензирование организации расчетных, в том числе клиринговых, систем.

Второй принцип - осуществление расчетов преимущественно по банковским счетам.

Безналичные расчеты ведутся юридическими лицами и гражданами через банк, в котором им открыт соответствующий счет. Для расчетного обслуживания между банком и клиентом заключается договор банковского счета - самостоятельный двусторонний (участники имеют как права, гак и обязанности) гражданско-правовой договор.

Банки и другие кредитные учреждения для проведения расчетов между собой открывают корреспондентские счета друг у друга (заключается договор корреспондентского счета) и в обязательном порядке - в учреждениях Банка России (договор на расчетное обслуживание банка).

Третий принцип - поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Соблюдение этого принципа - залог четкого безусловного выполнения обязательств. Все плательщики (предприятия, банки и т.п.) должны планировать поступления, списания средств со счетов, предусмотрительно изыскивать недостающие ресурсы (путем получения кредита или продажи активов) с целью своевременного выполнения долговых обязательств.

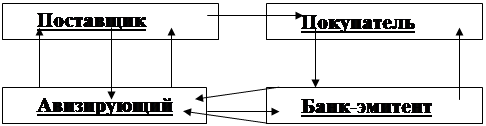

Четвертый принцип - наличие акцепта (согласия) плательщика на платеж. Данный принцип реализуется путем применения:

-либо соответствующего платежного инструмента (чека, простого

векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств;

-либо специального акцепта документов, выписанных получателями средств (платежных требований-поручений, платежных требований, переводных векселей).

Пятый принцип - срочность платежа. Значение этого принципа вытекает из самой сути рыночной экономики, неотъемлемым условием которой является своевременное и полное выполнение платежных обязательств. Подробное толкование срока, его начала и окончания (включая нерабочей день), определенного периодом времени, порядок совершения действий в последний день срока даны в первой части ГК РФ, введенной в действие с 1 января 1995г. (ст. 190-195).

Непрерывно расходуемые средства на производство товаров, оказание услуг должны возмещаться за счет платежей покупателей в сроки, предусмотренные заключенными договорами. Сбои в соблюдении сроков платежей ведут к нарушению кругооборота средств и, в конечном счете, к платежному кризису.

Шестой принцип - контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения.

В частности, банки, выступая посредниками между продавцами и покупателями, налоговыми органами, населением, бюджетом, внебюджетными фондами, контролируют соблюдения установленных правил расчетов.

Специфический характер носит контроль банков за проведением расчетов между ними самими. Однако, как показывает практика, контроль участников рыночных отношений за выполнением договорных обязательств в силу неразвитости финансового менеджмента на предприятии должным образом не налажен. Не отрегулирован механизм и правового контроля со стороны государства за соблюдением «правил игры» предприятиями различной формы собственности. Эти причины, в свою очередь, стали одними из главных в образовании платежного кризиса.

Седьмой принцип – имущественная ответственность за соблюдение договорных условий. Суть этого принципа заключается в том, что нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности.

Однако некоторые ученые придерживаются другой классификации принципов организации безналичных расчетов, например в учебнике Финансы, денежное обращение, кредит под редакцией Л. А. Дробозиной приведены следующие принципы:

Все предприятия и организации обязаны хранить свои средства на счетах в банках. В кассах предприятий разрешается оставлять лишь небольшие суммы наличных денег в пределах установленных норм.

Подавляющая часть безналичных расчетов должна осуществляться через банк.

Требование платежа должно выставляться либо перед отгрузкой товаров, либо вслед за ней, чтобы не допускалась задержка платежей.

Платежи производятся со счетов клиентов в банке лишь с их согласия.

Формы расчетов и виды платежей предприятия выбирают самостоятельно.

Глава 2. Характеристика основных форм безналичных расчётов

Экономической базой безналичных расчетов является материальное производство. Вследствие этого преобладающая часть платежного оборота (примерно 3/4) приходится на расчеты по товарным операциям, т.е. на платежи за товары отгруженные, выполненные работы, оказанные услуги. Остальная часть платежного оборота (примерно 1/4) — это расчеты по нетоварным операциям, т. е. расчеты предприятий и организаций с бюджетом, органами государственного и социального страхования, кредитными учреждениями, органами управления, судом, арбитражем и т. д. Безналичные расчеты за товары и услуги, а также в связи с финансовыми обязательствами осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов. Согласно главе 1, части 1 Положения ЦБ РФ "О безналичных расчетах в Российской Федерации" формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий ему документооборот. Документооборот — это система оформления, использования и движения расчетных документов и денежных средств, куда входят: выписка грузоотправителем счета-фактуры и передача его другим участникам расчетов; содержание расчетного документа и его реквизиты; сроки составления расчетного документа и порядок предъявления его в банк, а также другим участникам расчетов; движение расчетного документа между учреждениями банков; порядок и сроки оплаты расчетного документа, перевода и получения денежных средств; порядок использования расчетного документа для взаимного контроля участников расчета и осуществления мер экономического воздействия.

Частью 1 Положения ЦБ РФ "О безналичных расчетах в Российской Федерации" регламентированы следующие формы безналичных расчетов:

а) расчеты платежными поручениями;

б) расчеты по аккредитиву;

в) расчеты чеками;

г) расчеты по инкассо.

Соответственно, при осуществлении безналичных расчетов в формах, предусмотренных в настоящей части Положения, используются следующие расчетные документы:

а) платежные поручения;

б) аккредитивы;

в) чеки;

г) платежные требования;

д) инкассовые поручения.

Порядок их заполнения, представления, отзыва и возврата так же регламентирован главой 2, части 1 Настоящего Положения.

Похожие работы

... финансовой деятельности, бюджета, так и в сфере организации расчетов в интересах обеспечения оборота необходимой массой платежных средств. Из краткого изложения основных особенностей проведения безналичных расчетов в России следует вывод о наличии большого поля деятельности для всех отечественных банков по налаживанию цивилизованной платежной системы, а по сути — создания ее заново. Отсюда ...

... средств и (б) все права, вытекающие из договора банковского счёта, а не какие-либо отдельные права; если уступка права требования не противоречит правовому режиму соответствующего банковского счёта (вклада)."[8] 2. Социальная опасность безналичных расчётов (денег) По данным сбербанка на сентябрь 2009 года на 100 человек в РФ приходится 87 владельцев пластиковых карточек.[9] В книге рекордов ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

0 комментариев