Казначейская система как фактор повышения эффективности управления бюджетными средствами

Генезис создания и развития казначейства в России

Причины воссоздания казначейской системы в РФ

Федеральное казначейство в Российской Федерации: опыт формирования и развития

Правовые основы функционирования органов федерального казначейства

Навигация

Федеральное казначейство в Российской Федерации: опыт формирования и развития

Организация исполнения расходов на разных уровнях бюджетной системы РФ

114131

знак

12

таблиц

5

изображений

1.2. Федеральное казначейство в Российской Федерации: опыт формирования и развития

1.2.1. Динамика создания и развития органов федерального казначейства России

Создание казначейской системы в России как инструмента управления исполнением федерального бюджета началось с января 1993 года. Указом Президента РФ от 08.12.1992 года №1556 в принципиальном, а Постановлением Правительства России от 27.08.1993 года №864 в организационном плане был решен вопрос о создании Федерального казначейства.

В рамках Министерства финансов создается Главное управление Федерального казначейства. Возглавляет данное управление заместитель министра финансов – начальник Главного управления, которого назначает министр финансов. В составе Главного управления федерального казначейства (ГУФК) в настоящее время создано 18 отделов.

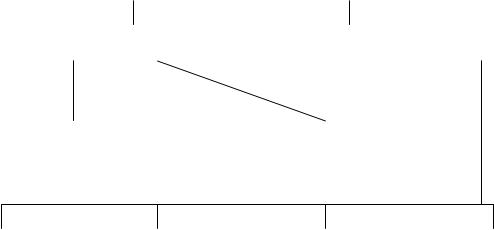

Подготовка к переходу на новую систему исполнения бюджета включала кроме создания центрального органа формирование соответствующих территориальных органов. Как известно, в Российской Федерации реализована асимметричная модель государства. В ее составе, как определено в Конституции РФ, республики, края, области, автономные области, автономные округа, города федерального значения. В соответствии с территориальным делением страны сформирована структура органов казначейства, представленная на рисунке 1. 4.

Переход на казначейскую систему исполнения федерального бюджета происходил поэтапно, так как в составе Российской Федерации находится 89 национально-государственных и административно-территориальных образований, а также большое число главных распорядителей средств по федеральному бюджету.

| Министерство финансов РФ |

| ||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||

|

г.Санкт-Петербург |

| УФК по г.Москве |

| ||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||

| УФК по автономным округам -10 | Республикан-ские УФК -21 | Краевые УФК -6 | Областное УФК -49 | УФК по автономной области- 1 | |||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||

| - ОФК - 2239 |

Рис. 1.4. Структура органов Федерального казначейства

Функционирование вновь создаваемой системы планировалось начать с передачи ей вопросов финансирования федеральных расходов. В 1993 году предполагалось осуществить формирование руководящего состава территориальных органов. Однако в этом году казначейские органы были созданы только в 17 субъектах Федерации.

Наиболее успешными для становления органов Федерального казначейства были 1994-1995 годы. В этот период сформировалась развернутая периферийная сеть, были отработаны схема и порядок взаимодействия всех уровней управления федеральными бюджетными средствами, начато практическое исполнение федерального бюджета системой Федерального казначейства.

Таблица 1.2.

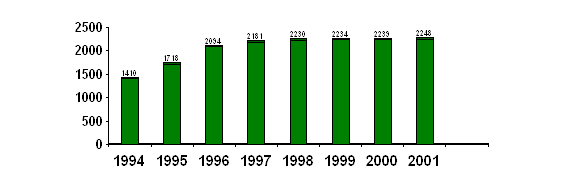

Динамика создания и развития органов федерального казначейства России

| 11993 | 11994 | 11995 | 11996 | 1997 | 1998 | 1999 | 2000 | 2001 | |

| Количество территориальных органов федерального казначейства, всего В т.ч. в субъектах РФ в городах и районах | 37 | 1410 56 1354 | 1718 65 1653 | 2094 83 2011 | 2181 87 2094 | 2230 87 2143 | 2234 87 2147 | 2239 87 2152 | 2248 88 2160 |

| Количество казначейств, осуществляющих операции по учету доходов федерального бюджета | 2193 | 2212 | 2156 | 2161 | |||||

| Количество казначейств, осуществляющих операции по учету средств федерального бюджета | 2214 | 2226 | 2239 | 2246 | |||||

| Количество казначейств, осуществляющих финансирование расходов через лицевые счета, открытые в органах казначейства | 2202 | 2219 | 2234 | 2237 | |||||

| Количество бюджетополучателей, финансируемых по смете | 47831 | 49334 | 49521 | 49631 | |||||

| Количество БП, переведенных на финансирование через лицевые счета казначейства | 37901 | 48091 | 48878 | 48951 |

С 1994 года территориальные органы Федерального казначейства стали сначала в порядке эксперимента, а затем на постоянной основе, вести учет и распределение федеральных доходов. С начала 1995 года казначейские органы в 20 субъектах Федерации работали с доходной частью бюджета, обеспечивая ежедневное расщепление и зачисление в каждый из уровней бюджетной системы причитающейся квоты. В 1997 году проделана большая организаторская работа по переводу всех бюджетополучателей из коммерческих банков в казначейство. В целом ситуация по становлению и развитию органов Федерального казначейства представлена в таблице 1.2 и на рисунке 1.5.

Рис. 1.5. Динамика количества территориальных органов федерального казначейства

По состоянию на 01 января 2001 года органы Федерального казначейства функционировали в 88 субъектах РФ. В марте 2001 года открыто управление Федерального казначейства по Республике Татарстан. С 01 января 2001 года на казначейскую систему были переведены флоты, отдельные армии и корпуса, с 01 июля 2001 года – крупные военные соединения. С 01 октября 2001 года был начат завершающий этап перевода воинских частей Министерства обороны на обслуживание в органы федерального казначейства. Таким образом, создание единой централизованной системы исполнения бюджета на всей территории России завершилось.

Органы казначейства Министерства финансов Российской Федерации, действуя в рамках законодательных, нормативных правовых актов и в пределах возложенных на них функций, обеспечивают полный и сопоставимый учет доходов и расходов федерального бюджета, регулирование межбюджетных отношений, целевое использование бюджетных средств. Для решения этих вопросов организован определенный порядок документооборота и обмена информацией с различными организациями и учреждениями. Среди них следует перечислить учреждения Центробанка РФ, территориальные органы министерства по налогам и сборам, контрольно – ревизионные управления Министерства финансов, органы защиты правопорядка и обеспечения законности и так далее. При взаимодействии указанных структур решаются следующие задачи:

- обеспечение достоверности данных по учету и отчетности исполнения федерального бюджета;

- распределение федеральных регулирующих налогов по различным уровням бюджетов;

- устранение диспропорции при зачислении доходов в разные уровни бюджетов, что связано с применением особых форм расчетов, с учетом льгот и отсрочек, предоставленных налогоплательщикам;

- обеспечение сопоставимости учета и отчетности различных органов по налогам и обязательным платежам, зачисляемым в бюджетную систему;

- использование оперативной и текущей информации для глубокой проработки и прогнозной оценки исполнения федерального бюджета;

- совместное решение организационных и методических вопросов при исполнении бюджета;

- повышение эффективности контроля за целевым использованием средств федерального бюджета;

- обеспечение координации действий при организации и проведении контрольной работы;

- совместное рассмотрение и решение организационных и методических вопросов при осуществлении последующего контроля за целевым использованием средств федерального бюджета;

- реализация мер, принимаемых по фактам установленных нарушений бюджетного законодательства РФ.

Важным аспектом управления государственными финансовыми средствами является тип учреждения, в котором казначейство держит счета бюджета. Если обратиться к зарубежному опыту, то практически везде – это центральные банки. Такой выбор объясняется двумя основными причинами. Во-первых, во многих странах Центральный банк является прямым или косвенным кредитором правительства, которое зачастую платит проценты по взятым ссудам. Тем самым, имея счета в Центральном банке, правительство может использовать их балансовые остатки для сокращения своей чистой задолженности и таким образом также сокращать свои финансовые издержки. Во-вторых, сбор бюджетных поступлений и оплата государственных расходов зачастую приводят к значительным изменениям в ликвидности, поэтому органам денежно – кредитного регулирования необходимо весьма тщательно контролировать эти финансовые потоки, с тем, чтобы в соответствующих случаях своевременно принимать денежно- кредитные контрмеры. Также известны случаи, когда счета казначейства размещены в частных коммерческих банках. Этот вариант является для государства более дорогостоящим, так как остатки на счетах бюджета в коммерческих банках не уменьшают задолженности перед Банком России.

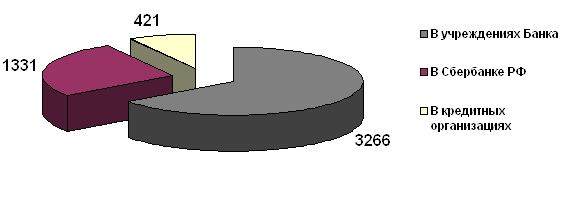

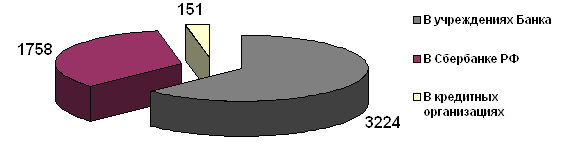

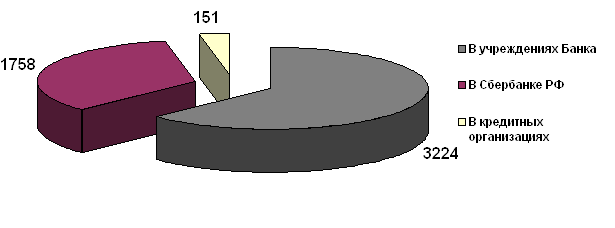

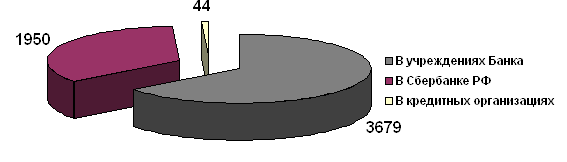

Учитывая нестабильность экономики в России и связанное с этим неустойчивое состояние коммерческих банков, в нашей стране принят следующий порядок. Согласно статьям 155 - 156 Бюджетного кодекса РФ, органы казначейства держат счета в учреждениях Центрального банка России. В случае отсутствия на территории учреждений ЦБ РФ счета размещают в уполномоченных коммерческих банках (таблица 1.3).

Таблица 1.3.

Количество счетов по учету доходов федерального бюджета, открытых банками для органов Федерального казначейства

| На 01.07.97 | На 01.10.98 | На 01.01.99 | ||||

| Кол-во | % | Кол-во | % | Кол-во | % | |

| В учреждениях Банка России | 3266 | 65,1 | 3224 | 62,8 | 3272 | 63,1 |

| В Сбербанке РФ | 1331 | 26,5 | 1758 | 34,4 | 1849 | 35,6 |

| В кредитных организациях | 421 | 8,4 | 151 | 2,9 | 70 | 1,3 |

| Всего: | 5018 | 100 | 5133 | 100 | 5191 | 100 |

Более наглядно данная картина представлена в диаграммах на рисунках 1.6, 1.7, 1.8, 1.9.

Рис. 1.6. Количество счетов по учету доходов федерального бюджета, открытых банками для органов Федерального казначейства по состоянию на 01.01.1997 года

Рис. 1.7. Количество счетов по учету доходов федерального бюджета, открытых банками для органов Федерального казначейства по состоянию на 01.01.1998 года

Рис. 1.8. Количество счетов по учету доходов федерального бюджета, открытых банками для органов Федерального казначейства по состоянию на 01.01.1999 года

Рис. 1.8. Количество счетов по учету доходов федерального бюджета, открытых банками для органов Федерального казначейства по состоянию на 01.01.1999 года

Рис. 1.9. Количество счетов по учету доходов федерального бюджета, открытых банками для органов Федерального казначейства по состоянию на 01.01.2000 года

Данные таблицы 1.3 и рисунков свидетельствуют о том, что основное количество счетов органов казначейства открыто в Центральном банке России. Снижение доли участия Банка России в обслуживании счетов органов казначейства с 01.07.98 по 01.01.99 на 2 пункта произошло в связи с закрытием расчетно-кассовых центров на ряде территорий. Значительно увеличилась в обслуживании счетов казначейства доля Сбербанка России (на 10 пунктов).

С 01 января 2001 года Казначейством обрабатываются и распределяются платежные поручения на перечисление платежей в бюджеты государственных внебюджетных фондов. В 2002 году эта задача еще белее усложнилась: уже не 8, а 11 платежных документов на перечисление доходов, поступивших в уплату единого социального налога, необходимо обработать и учесть. При этом, когда платежи из федерального бюджета в бюджет Пенсионного фонда осуществляются централизованно, и в этом вопросе не может быть никаких задержек, всем органам федерального казначейства необходимо точно и в срок представлять установленную информацию о поступлении данного налога.

В соответствии с Постановлением Правительства РФ №806 от 15.07.99 года, Приказом МФ РФ №55-н от 13.08.99 года "О правилах учета территориальными органами федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета" в Казначействе ведется работа по учету обязательств, подлежащих исполнению за счет средств федерального бюджета. Казначейство учитывает бюджетные обязательства по договорам на поставку продукции, приобретаемой учреждением в течение финансового года на сумму более 200 установленных федеральным законом минимальных размеров оплаты труда, по следующим кодам экономической классификации расходов бюджетов Российской Федерации: 110721 "Оплата отопления и технологических нужд"; 110722 "Оплата потребления газа"; 110723 "Оплата потребления котельно-печного топлива"; 110730 "Оплата потребления электрической энергии"; 110740 "Оплата водоснабжения помещений". Учет бюджетных обязательств, вытекающих из договора на поставку продукции, осуществляется на основании представленных учреждениями оригинала договора, а также Расшифровки к договору на поставку продукции, работ и услуг за счет средств федерального бюджета.

Учреждения при заключении договоров на поставку продукции (работ, услуг) обязаны исходить из доведенных им в установленном порядке лимитов бюджетных обязательств, объем которых не может быть превышен принятыми денежными обязательствами.

В соответствии с Бюджетным Кодексом Российской Федерации, статьей 114 Федерального закона "О федеральном бюджете на 2001 год", приказом Минфина России от 21.06.01г. № 46н территориальные органы федерального казначейства провели в 2001 году работу по открытию лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности бюджетными учреждениями, находящимися в ведении главных распорядителей средств федерального бюджета. Основанием для открытия лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, являются генеральные разрешения на открытие лицевых счетов по учету средств, полученных от предпринимательской и иной приносящей доход деятельности, выданные Министерством финансов Российской Федерации главным распорядителям средств федерального бюджета.

Органы федерального казначейства ведут учет по исполнению федерального бюджета. Грамотно поставленный учет - одно из важнейших условий эффективного управления бюджетными средствами.

Аналитической основой бюджетного учета является бюджетная классификация Российской Федерации, которая по соответствующим кодам детализирует объекты бюджетного учета, учитываемые на соответствующих балансовых счетах. Минфином России ежегодно издаются нормативные правовые акты, регулирующие порядок формирования и представления годовой бухгалтерской отчетности об исполнении бюджета территориальными органами федерального казначейства.

Постановлением Правительства Российской Федерации от 23 июня 1999 года № 677 была утверждена федеральная целевая программа развития органов федерального казначейства на 2000-2004 годы. Определяющая цель программы – развитие системы органов федерального казначейства, необходимое для повышения эффективности управления и контроля за государственными финансовыми ресурсами. Основными задачами Программы определены: совершенствование механизмов мобилизации, учета и использования государственных финансовых ресурсов, упорядочение правовой основы федерального казначейства в целях создания достаточных условий для выполнения возлагаемых функций, развитие организационного, материального и технического обеспечения органов федерального казначейства.

Основным достижением казначейства я считаю тот факт, что в конце XX века в России была выбрана правильная концепция исполнения федерального бюджета. Можно гордиться, что в столь короткий срок казначейская система уже практически полностью создана. Несмотря на ограниченность финансовых ресурсов, казначейская система в основном полностью оформлена, создана методологическая основа деятельности, точно определена стратегия развития и разработка всех процедур, связанных с исполнением бюджета, на сегодняшний день завершена. Таким образом, сделано главное – создана система, позволяющая все операции со средствами федерального бюджета проводить по счетам федерального казначейства, обеспечивая при этом контроль за соблюдением бюджетного законодательства.

Похожие работы

... состав бюджета, а сами фонды передаются в состав финансовых органов, вторая часть фондов сохраняет юридическую самостоятельность, но включается в состав бюджетной системы Российской Федерации. Таким образом происходит процесс централизации финансовых средств в руках государства, устраняется излишняя полицентричность финансовой системы. 1.5. Межбюджетные отношения - современная ситуация, проблемы ...

... , в первую очередь в распределении государственных средств на содержание и развитие социальной инфрастуктуры общества. В основе распределения общегосударственных денежных ресурсов между уровнями бюджетной системы заложены принципы самостоятельности бюджетов, их государственной поддержки, территориального формирования источников их доходов. Исходя из этих принципов, доходы бюджетов субъектов РФ ...

... отчет об исполнении федерального бюджета в течение 1,5 месяцев после получения заключения Счетной палаты, после чего принимает решение об утверждении либо отклонении отчета. 7. Развитие межбюджетных отношений Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений. Межбюджетные отношения – это отношения между органами государственной власти РФ, ...

... соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на ...

0 комментариев