Навигация

Ответственность за несоставление регистров налогового учета

35049

знаков

1

таблица

3

изображения

2.3 Ответственность за несоставление регистров налогового учета

В ст.120 НК РФ предусмотрена ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Под грубым нарушением понимается, в частности, отсутствие первичных документов, счетов-фактур или регистров бухгалтерского учета. Налоговые регистры в данной норме не упоминаются. Таким образом, при отсутствии регистров налогового учета требования ст. 120 НК РФ не нарушаются.

Ответственность по ст. 126 НК РФ наступает в том случае, если учреждение не представило в установленный срок документы и другие сведения, предусмотренные налоговым законодательством. Однако налоговые органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета (ст. 313 НК РФ). А раз нет утвержденных форм налоговых регистров, то требовать их не следует. Ведь, чтобы запросить документы, инспекция должна знать их перечень и количество.

Значит, оштрафовать учреждение за неведение регистров налогового учета по ст. 126 НК РФ нельзя. В ст. 122 НК РФ установлена ответственность за неуплату или недоплату налога в результате занижения налоговой базы или других неправомерных действий. И даже если отсутствие налоговых регистров привело к недоимке по налогу, то штраф назначат именно за недоплату, а не за отсутствие налоговых регистров. Следует отметить, что налоговое законодательство не содержит санкций за отсутствие регистров налогового учета.

Компания может хранить документы бухгалтерского и налогового учета в электронном виде при условии, что все они заверены электронной цифровой подписью (письмо Минфина России от 24 июля 2008 года № 03-02-071-314).

С формальной точки зрения основания для такого вывода есть. Подпись – это обязательный реквизит любого первичного документа (пункт 2 статьи 9 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете»).

Регистры бухгалтерского и налогового учета тоже должны быть подписаны составившими их лицами. Это следует из абзаца 8 статьи 314 НК РФ, а также пункта 2 статьи 9 и пункта 3 статьи 10 Закона № 129-ФЗ. Закон не ставит эти требования в зависимость от того, в каком виде компания хранит документы - бумажном или электронном. А единственная возможность завизировать электронный документ – использовать электронную цифровую подпись (статья 4 Федерального закона от 10 января 2002 года № 1-ФЗ).

Чем грозит отсутствие подписи? Специального штрафа за это нарушение нет. Есть штраф за отсутствие первичных документов и бухгалтерских регистров – 5 тыс. рублей (статья 120 НК РФ).

Однако, в контрольном управлении ФНС России считают, что к этому нарушению нельзя приравнивать ситуацию, когда документ составлен, но не подписан. Проблемы могут быть, только если в ходе проверки инспекция истребует документы, которые не подписаны. И то при условии, что нет возможности сразу же их распечатать и подписать. Например, если главный бухгалтер на больничном или вообще уволился. В результате инспектор может не зачесть расходы или отказать в вычете НДС.

Во избежание таких проблем на случай проверки любую первичку и регистры лучше хранить в бумажном виде и с подписями. Распечатывать документы целесообразно по окончании каждого квартала (налоговый период по НДС), а также перед увольнением главного бухгалтера или директора.

Заключение

Таким образом, налоговый учет - это особый порядок учета доходов и расходов и определение момента их признания, представляющий собой механизм учета доходов и расходов для исчисления налоговой базы отчетного периода, особый порядок формирования отложенных расходов.

Организация должна в обязательном порядке вести налоговый учет для исчисления налога на прибыль.

Систему налогового учета организации выбирают самостоятельно, порядок его ведения устанавливается каждой организацией в учетной политике для целей налогообложения.

Подтверждением данных налогового учета являются: первичные учетные документы (в т.ч. справки бухгалтера); аналитические регистры налогового учета; расчет налоговой базы.

Аналитические регистры налогового учета - сводные формы систематизации сгруппированных данных налогового учета за отчетный (налоговый) период без отражения по счетам бухгалтерского учета.

Формы аналитических регистров к налоговому учету организация может разработать самостоятельно, воспользоваться рекомендациями ФНС России по составлению налоговых регистров или воспользоваться данными аналитического учета, разработанными в соответствии с правилами ведения бухгалтерского учета, при условии, что содержащаяся в документах (реквизитах) аналитического учета информация содержит все необходимые сведения для исчисления налоговой базы и составления налоговой отчетности в разрезе каждой хозяйственной операции.

Введение налогового учета наряду с бухгалтерским является объективной необходимостью и потребностью каждой организации, которая заинтересована в снижении собственных расходов законным путем. Лишь совместное использование средств бухгалтерского и налогового учета обеспечивает реализацию оптимальной налоговой политики организации.

Список использованной литературы

1. Гладышева Ю.П. Как организовать налоговый учет / Ю.П. Гладышева. - М.: Бератор-Пресс, 2002. – 184 с.

2. Каганович В.И. Как организовать налоговый учет на базе бухгалтерского / В.И. Каганович // Консультант. – 2004. - №11. - С. 17.

3. Перов А.В. Налоги и налогообложение: Учебное пособие / А.В. Перов, А.В. Толкушкин. - М.: Юрайт, - 2005. - 555 с.

4. Пирогова Г.В. Организация налогового учета на предприятии / Г.В. Пирогова // Налоговый вестник. – 2005. - №10. – С. 12.

5. Попова Л.В. Альтернативные варианты организации налогового учета и их анализ / Л.В. Попова, М.В. Васильева, М.М. Коростелкин // Управленческий учет. – 2006. - №1. – С. 6.

6. Федосова Т.В. Бухгалтерский учет / Т.В. Федосова. - Таганрог: ТТИ ЮФУ, 2007. – 240 с.

7. Филина Ф. Регистры налогового учета / Ф. Филина // Российский бухгалтер. – 2008. – №11. – С. 5.

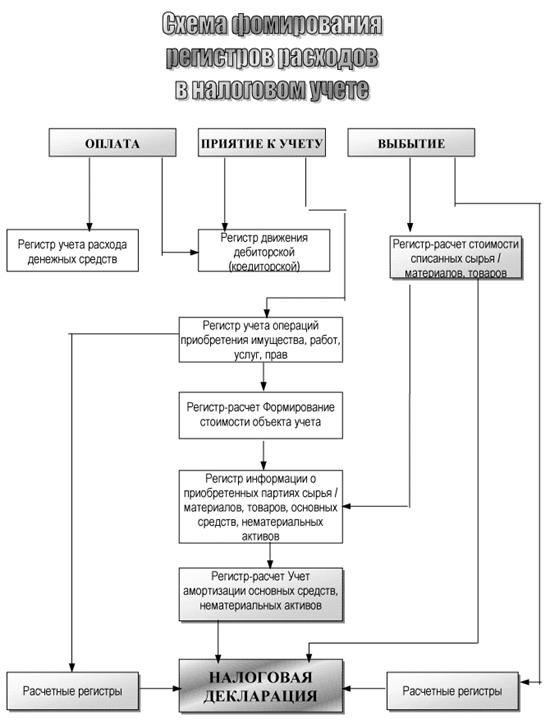

Приложение 1

Приложение 2

Регистры учета хозяйственных операций

1. Регистр учета операций приобретения имущества (работ, услуг, прав).

2. Регистр учета операций выбытия имущества (работ, услуг, прав).

3. Регистр учета поступлений денежных средств.

4. Регистр учета расхода денежных средств.

5. Регистр учета сумм начисленных штрафных санкций.

6. Регистр учета расходов на оплату труда.

7. Регистр учета начисления налогов, включаемых в состав расходов.

Регистры учета состояния единицы налогового учета

1. Регистр информации об объекте основных средств.

2. Регистр информации об объекте нематериальных активов.

3. Регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО (ЛИФО).

4. Регистр информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО (ЛИФО).

5. Регистр информации о движении товаров, учитываемых по методу средней себестоимости.

6. Регистр информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости.

7. Регистр учета расходов будущих периодов.

8. Регистр аналитического учета операций по движению дебиторской задолженности.

9. Регистр учета операций по движению кредиторской задолженности.

10. Регистр учета расчетов с бюджетом.

11. Регистр движения резерва по сомнительным долгам.

12. Регистр учета расходов на гарантийный ремонт.

13. Регистр учета расчетов по штрафным санкциям.

Регистры учета целевых средств некоммерческими организациями

1. Регистр учета поступлений целевых средств.

2. Регистр учета использования целевых поступлений.

3. Регистр учета целевых средств, использованных не по целевому назначению.

Регистры промежуточных расчетов

1. Регистр-расчет "Формирование стоимости объекта учета".

2. Регистр-расчет "Учет амортизации нематериальных активов".

3. Регистр-расчет стоимости списанного сырья и (или) материалов по методу ФИФО (ЛИФО).

4. Регистр-расчет стоимости списанных товаров по методу ФИФО (ЛИФО).

5. Регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде.

6. Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату.

7. Регистр-расчет сомнительных долгов текущего отчетного (налогового) периода.

8. Регистр учета кредиторской задолженности по результатам инвентаризации на отчетную дату.

9. Регистр учета договоров на добровольное страхование работников.

10. Регистр учета расходов по добровольному страхованию работников.

11. Регистр-расчет расходов по добровольному страхованию работников текущего периода.

12. Регистр-расчет расходов на ремонт текущего отчетного периода.

13. Регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах.

14. Регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам.

15. Регистр-расчет резерва расходов на гарантийный ремонт.

16. Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт.

Регистры формирования отчетных данных

1. Регистр-расчет "Учет амортизации основных средств".

2. Регистр-расчет стоимости товаров, списанных (реализованных) в отчетном периоде.

3. Регистр учета прочих расходов текущего периода.

4. Регистр-расчет "Финансовый результат от реализации амортизируемого имущества".

5. Регистр учета стоимости реализованного прочего имущества.

6. Регистр-расчет учета остатка транспортных расходов.

7. Регистр учета внереализационных расходов.

8. Регистр-расчет финансового результата от реализации прав, которые были приобретены ранее в рамках операций по оказанию финансовых услуг (п. 3 ст. 279 НК РФ).

9. Регистр-расчет финансового результата от уступки прав требования (расходы по реализации прав, кроме ситуаций продажи ранее приобретенных прав).

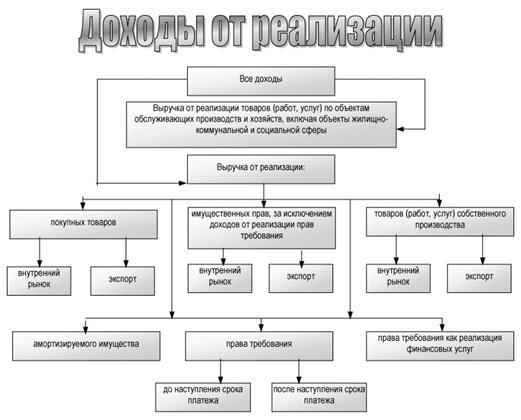

10. Регистр учета доходов текущего периода.

11. Регистр учета убытков обслуживающих производств.

12. Регистр-расчет "Финансовый результат от деятельности обслуживающих производств и хозяйств".

Приложение 3

Приложение 4

Похожие работы

... данных информационных ресурсов по учету налогоплательщиков и в отдел учета и отчетности для открытия карточек лицевых счетов. В случае поступления платежей от организаций, не состоящих на налоговом учете в данной налоговой инспекции, карточки лицевых счетов не открываются, информация по ним заносится в Ведомость невыясненных документов до установления всех реквизитов налогоплательщика или ввода ...

... , на гарантийный ремонт и гарантийное обслуживание и на выплаты в пользу работников, то есть на оплату отпусков и вознаграждений за выслугу лет. 1.2. Методология налогового учета резервов предприятия Резерв на предстоящую оплату отпусков и вознаграждений за выслугу лет. Создается в случае колебаний из-за сезонности указанных расходов и позволяет равномерно распределить затраты ...

... РФ и местные бюджеты, необходимо определить сроки представления данных расчетов налоговым органам по месту нахождения филиала (представительства), а также головному подразделению для ведения налогового учета в целом по предприятию. Естественно, необходимо также предусмотреть правила утверждения самой учетной политики в целях налогообложения (кто утверждает, сроки принятия учетной политики на ...

... разрешено исправлять существенные ошибки предшествующего отчетного года без ретроспективного пересчета. Это новшество существенно упростит составление отчетности. 1.2 Автоматизация бухгалтерского учета на предприятиях малого бизнеса Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под ...

0 комментариев