Організація

бюджетування

як сучасний

засіб управління

центрами прибутку

підприємства

Маркетингова

політика управління

продажем продукції

на сегментованих

ринках реалізації

Загальна

характеристика

підприємства

ТОВ «ЮНІФАРМА»

та основні

проблеми його

функціонування

Оцінка ринкового

становища

підприємства

ТОВ «ЮНІФАРМА»

Аналіз

динаміки показників

фінансового

стану підприємства

Структура

капіталу та

її динаміка

Характеристика

продукції

Тернопільської

ФФ як нового

товару та його

можливе позіціонування

на ринку

Методи оцінки

ефективності

інвестиційних

проектів

Основні

алгоритми

управління

діловою активністю

при реалізації

продукції

підприємства

та їх ефективність

Навигация

Аналіз динаміки показників фінансового стану підприємства

Організаційний механізм управління діяльністю підприємства та шляхи його удосконалення на фармацевтичному об'єднанні ТОВ "Юніфарма"

160939

знаков

27

таблиц

31

изображение

2.3 Аналіз динаміки показників фінансового стану підприємства

В табл. 2.11 наведені алгоритми розрахунків показників рентабельності діяльності підприємства [38], [39] з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності”:

Таблиця 2.11 - Алгоритми розрахунку показників рентабельності

| № п/п | Показник | Умовн позня | Формула для розрахунку | Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ | ||||

| 1 | Рентабельність активів за прибутком від звичайної діяльності | Rзв | Прибуток від звичайної діяльності / Валюта активів | Форма 2(190) / Форма1 (280) |

| 2 | Рентабельність капіталу (активів) за чистим прибутком | Rа | Чистий Прибуток / Валюта активів | Форма 2(220) / Форма1 (280) |

| 3 | Рентабельність власного капіталу | Rвк | Чистий Прибуток / Власний капітал | Форма 2(220) / Форма1 (380) |

| 4 | Рентабельність виробничих фондів | Rвф | Чистий Прибуток / Виробничі фонди | Форма 2(220) /Форма1 (030+100+120) |

| 5 | Рентабельність реалізованої продукції за прибутком від реалізації | Rq | Прибуток від реалізації / Виручка | Форма 2(050070080) /Форма 2 (035) |

| 6 | Рентабельність реалізованої продукції за прибутком від операційної діяльності | Rqоп | Прибуток від операційної діяльності / Виручка | Форма 2(100) / Форма 2 (035) |

| 7 | Рентабельність реал. продукції за прибутком | Rqч | Чистий прибуток / Виручка | Форма 2(220) / Форма 2 (035) |

| .8 | Коефіцієнт стійкості економічного зростання | Ксез | Реінвестований прибуток / Власний капітал | Форма 2(100 335)* Ф.2(220)/100 /Форма 1 (380) |

| 9 | Коефіцієнт реінвестування | Кр | Реінвестований прибуток / Чистий прибуток | Форма 2(100 335)* Ф.2(220)/100 /Форма 2 (220) |

| 10 | Період окупності капіталу | Тк | Активи/Чистий прибуток | Форма 1(280) / Форма 2 (220) |

| 11 | Період окупності власного капіталу | Твк | Власний капітал / Чистий прибуток | Форма 1(380) / Форма 2 (220) |

В табл.2.12 наведені алгоритми розрахунків показників ділової активності діяльності підприємства з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності”[58], [59]:

Таблиця 2.12 - Алгоритми розрахунку показників ділової активності

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ ДІЛОВОЇ АКТИВНОСТІ | ||||

| 1 | Коефіцієнт трансформації | Кт | Чиста виручка від реалізації / Валюта активів | Форма 2(035) /Форма1 (280) |

| 2 | Фондовіддача | Фоф | Чиста виручка від реалізації / Основні виробничі фонди | Форма 2(035) /Форма1 (030) |

| 3 | Коефіцієнт оборотності обігових коштів (обороти) | Ко | Чиста виручка від реалізації / Обігові кошти | Форма 2(035) /Форма1 (260+270) |

| 4 | Період одного обороту обігових коштів (днів) | Чо | 365/ Ко | 365 / Ко |

| 5 | Коефіцієнт оборотності запасів ( обороти) | Коз | Собівартість реалізації / Середні запаси | Форма 2(040) /Форма1 (100+120+130+140 +150) |

| 6 | Період одного обороту запасів(днів) | Чз | 365 / Коз | 365 / Коз |

| 7 | Коефіцієнт оборотності дебіторської заборгованості(обороти) | Кдз | Чиста виручка від реалізації / Середня дебіторська заборгованість | Форма 2(035) /Форма1 (050+170+180+190+200+210) |

| 8 | Період погашення дебіторської заборгованості (днів) | Чдз | 365 / Кдз | 365 / Кдз |

| 9 | Коефіцієнт оборотності готової продукції | Кгп | Чиста виручка від реалізації / Готова продукція | Форма 2(035) /Форма1 (130) |

| 10 | Період погашення кредиторської заборгованості (днів) | Чкз | Середня кредиторська заборгованість *360/ Собівартість реалізації | Форма 1(500+520+530 +550+580) /Форма 2 (040) |

| 11 | Період фінансового циклу (днів) період обороту коштів | Чфц | Чфц= Чоц Чкз | Чфц= Чоц – Чкз |

| 12 | Коефіцієнт оборотності власного капіталу(оборотність) | Квк | Чиста виручка від реалізації / Власний капітал | Форма 2(035) /Форма1 (380+430+630) |

В табл. 2.13 наведені алгоритми розрахунків показників майнового стану підприємства з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності” [58],[59]:

Таблиця 2.13 - Алгоритми розрахунку показників майнового стану

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ МАЙНОВОГО СТАНУ | ||||

| 1. | Частка оборотних виробничих фондів в обігових коштах | Ч овф | Оборотні виробничі фонди/ Оборотні активи | Форма 1 (100+120+270) /Форма1 (260+270) |

| 2 | Частка основних засобів в активах | Ч оз | Залишкова вартість основних засобів / Валюта активів | Форма 1(030) / Форма1 (280) |

| 3 | Коефіцієнт зносу основних засобів | К зн | Знос основних засобів/ Первісна вартість основних засобів | Форма 1(032) / Форма1 (031) |

| 4 | Коефіцієнт оновлення основних засобів | К он | Збільшення за звітний період первісної вартості основних засобів/ Первісну вартість основних засобів | Форма 1((031к)(031п)) / Форма1 (031п) |

| 5 | Частка довгострокових фінансових інвестицій в активах | Ч дф | Довгострокові фінансові інвестиції / валюта активів | Форма 1(040+045) /Форма1 (280) |

| 6 | Частка оборотних виробничих активів | Ч ова | Оборотні виробничі фонди/ Валюта активів | Форма 1(100+120+270) /Форма1 (280) |

| 7 | Коефіцієнт мобільності активів | К моб | Мобільні активи / Немобільні активи | Форма 1(260+270) /Форма1 (080) |

Платоспроможність підприємства – це здатність підприємства впевнено сплачувати всі свої боргові зобов’язання згідно з встановленими строками або відповідно до договірних умов [71], визначається системою показників ліквідності оборотних активів балансу. Знаменник в усіх наведених показників один і той самий – поточні пасиви, тобто термінові невідкладні зобов’язання.

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов’язання за рахунок поточних активів.

Коефіцієнт загальної ліквідності (Кл.заг.) (коефіцієнт покриття) – це відношення поточних активів (Апот) до поточних зобов’язань (Зпот):

![]() ,

(2.8)

,

(2.8)

де: ![]() поточні активи

балансу (Форма

1 строка 260);

поточні активи

балансу (Форма

1 строка 260);

![]() поточні зобов

' язання балансу

( Форма 1 строка

620);

поточні зобов

' язання балансу

( Форма 1 строка

620);

Цей результат співвідноситься з одиницею і показує, скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов’язань.

При Кл.заг.<2 вважається, що платоспроможність підприємства невисока існує певний фінансовий ризик. Співвідношення 2:1 вважається нормальним, але для деяких сфер бізнесу воно може коливатись від 1,2 до 2,5 [70].

Коефіцієнт термінової ліквідності (Кл.терм.) – це відношення активів високої ліквідності (Алікв) до поточних зобов’язань:

![]() ,

(2.9)

,

(2.9)

де: Алікв активи високої ліквідності = поточні активи – запаси (Форма 1строки (260100110120130140150);

Коефіцієнт абсолютної ліквідності (Кл. абс.) характеризується відношенням грошових засобів та коротк. цінних паперів (Г,Цп) до поточних зобов’язань:

![]() ,

(2.10)

,

(2.10)

де: Г,Цп – грошові засоби та короткострокові цінні папери (Форма 1 строки (230+240));

Значення цього коефіцієнта є достатнім, якщо він перевищує 0,2 – 0,25 [70].

Співвідношення короткострокової дебіторської та кредиторської заборгованостей – показує наскількі термінові надходження від боржників до підприємства відповідають терміновим вимогам кредиторів до підприємства:

![]() ,

(2.11)

,

(2.11)

де: Здеб – короткострокова дебіторська заборгованість (Форма 1 строки (160+170+180+190+200+210));

Зкред – короткострокова кредиторська заборгованість(Форма 1 строки (520+530+540));

Значення цього коефіцієнту є сприятливими, якщо він перевищує 1,25 [70].

Однією з найважливіших характеристик фінансового стану підприємства є фінансова стійкість. Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання.

В табл.2.14 наведені алгоритми розрахунків показників фінансової стійкості підприємства з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності”[58], [59]:

Для оперативного розрахунку абсолютних показників фінансової стійкості(коефіцієнту покриття запасів оборотними коштами) вартість запасів (З) порівнюється з послідовно поширюваним переліком таких джерел фінансування [68]:

власні оборотні кошти (НВОК);

власні оборотні кошти і довгострокові кредити та позики (НВОК + Дп);

власні оборотні кошти, довго та короткострокові кредити і позики

(НВОК + Дп + ДФЗ).

Відповідно до забезпеченості запасів згаданими варіантами фінансування можливі чотири типи фінансової стійкості [45]:

1. Абсолютна стійкість для забезпечення запасів (З) достатньо власних оборотних коштів; платоспроможність підприємства гарантована: З < НВОК

2. Нормальна стійкість – для забезпечення запасів крім власних оборотних коштів залучаються довгострокові кредити та позики; платоспроможність гарантована:З < НВОК+Дп

3. Нестійкий фінансовий стан – для забезпечення запасів крім власних оборотних коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити: З < НВОК + Дп + ДФЗ

4. Кризовий фінансовий стан – для забезпечення запасів не вистачає “нормальних” джерел фінансування; підприємству загрожує банкрутство:

З > НВОК + Дп + ДФЗ

Забезпеченість запасів джерелами формування є сутністю фінансової стійкості, її зовнішнім проявом, а наслідком є платоспроможність (ліквідність).

Таблиця 2.14 - Алгоритми розрахунку показників фінансової стійкості

| Показник | Умов. позн. | Формула для розрахунку | Джерела інформації з форм фін звітності | |

| ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ | ||||

| 1 | Власні обігові кошти (робочий, функціонуючий капітал) | Рк | Оборотні активи – короткострокові зобов ' язання | Форма 1(260+270620630) |

| 2 | Коефіцієнт забезпечення оборотних активів власними коштами | Кзвк | Власні обігові кошти / оборотні кошти | Форма 1(380+430080) /Форма1 (260+270) |

| 3 | Маневреність робочого капіталу | Мрк | Запаси / Робочий капітал | Форма 1(100+120 +130+140+150) /Форма1 (260+270620630) |

| 4 | Маневреність власних обігових коштів | Мвок | Грошові Кошти / Власні обігові кошти | Форма 1(230+240) /Форма1 (380+430080) |

| 5 | Коефіцієнт забезпечення власними обіговими коштами запасів | Кзап | Власні обігові кошти / Запаси | Форма 1(380+430080) /Форма1 (100+120 +130+140+150) |

| 6 | Коефіцієнт покриття запасів | Кпз | "Нормальні" джерела покриття запасів / Запаси | Форма 1(380+430 +480080+ 500+520+530+540) /Форма1 (100+120 +130+140+150) |

| 7 | Коефіцієнт фінансової незалежності (автономії) | Кавт | Власний капітал / Валюта Пасивівбалансу | Форма 1(380+430+630) /Форма1 (640) |

| 8 | Коефіцієнт маневреності власного капіталу | Км | Власні обігові кошти / Власний капітал | Форма 1(380+430+630080) /Форма1 (380+430+630) |

| 9 | Коефіцієнт концентрації позикового капіталу | Кпк | Позиковий капітал/Валюта пасивів | Форма 1(480+620) /Форма1 (640) |

| 10 | Коефіцієнт фінансової стабільності (коефіцієнт фінансування) | Кфс | Власні кошти / позикові кошти | Форма 1(380+430+630) /Форма1 (480+620) |

| 12 | Коефіцієнт фінансової стійкості | Кфст | Власний капітал + довгострокові зобов ' язання / Валюта пасивів | Форма 1(380+430+480+630) /Форма1 (640) |

В табл.Б.1 Б.5 Додатку Б наведені результати розрахунків коефіцієнтів діяльності підприємства за алгоритмами, наведеними в табл.2.11 – 2.14.

Аналіз результатів вторинної (коефіцієнтної) статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ “Юніфарма” за 2002 –2004 роки, наведений в табл. Б.1 – Б.5 Додатку Б та на рис.2.4 – 2.6.

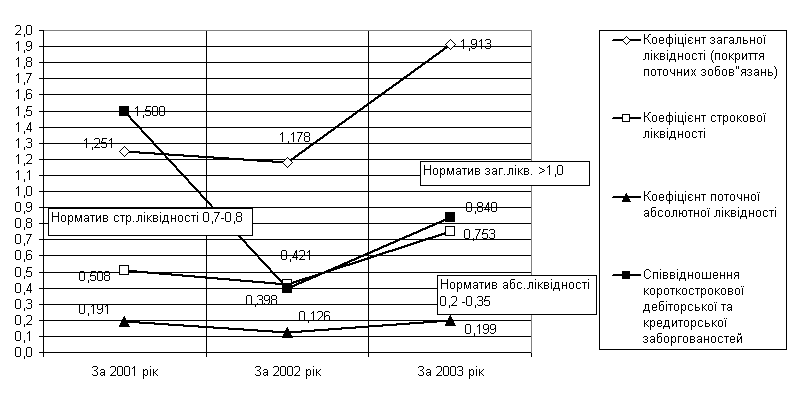

Рис. 2.4 - Динаміка показників ліквідності балансу підприємства „Юніфарма”

Аналіз графіків, наведених на рис.2.4 показує:

у 20012004 роках норматив загальної ліквідності балансу в ТОВ „Юніфарма” знаходився в нормативному діапазоні стійкого ліквідного стану підприємства;

у 2001 2002 роках норматив строкової ліквідності був нижче нормативного діапазону, а в 2003 році підвищився до нормативу;

у 2001 – 2003 роках показник абсолютної(моментальної) ліквідності знаходився на нижній межі нормативного діапазону;

у 2002 – 2003 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей був суттєво нижче значення стійкого діапазону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і реалізувати частину продукції, яка знаходилась в товарних запасах та ще не була продана;

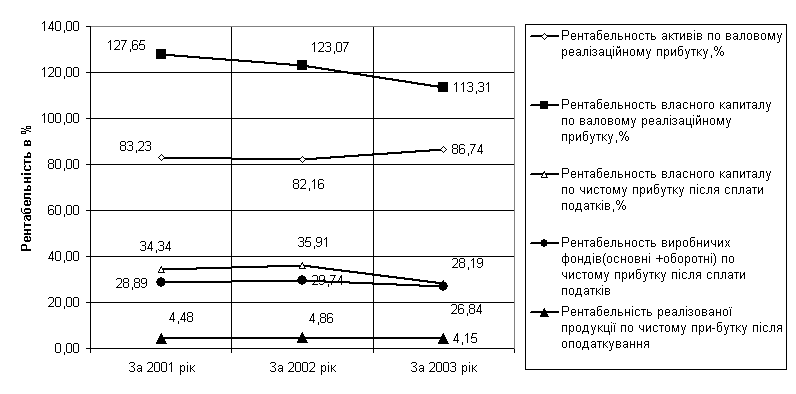

Рис. 2.5 - Динаміка рентабельності активів та власного капіталу підприємства ТОВ „Юніфарма”

Аналіз рентабельності активів та власного капіталу ТОВ „Юніфарма” показує, що діяльність може бути охарактеризована як стабільно-прибуткова:

1. Ресурсовіддача активів в чисту виручку у 20012003 роках знаходиться на стабільному рівні 4,16 – 4,33;

2. Рентабельність активів та власного капіталу по валовому прибутку від реалізації ( різниця між чистим доходом та собівартістю продукції) є позитивною та має високі значення.

3. Зростання структурної долі власного капіталу в джерелах ресурсів приводить до зниження ефекту фінансового важеля запозичених коштів, тому рентабельність експлуатації власного капіталу по валовому та чистому прибутку дещо знижується.

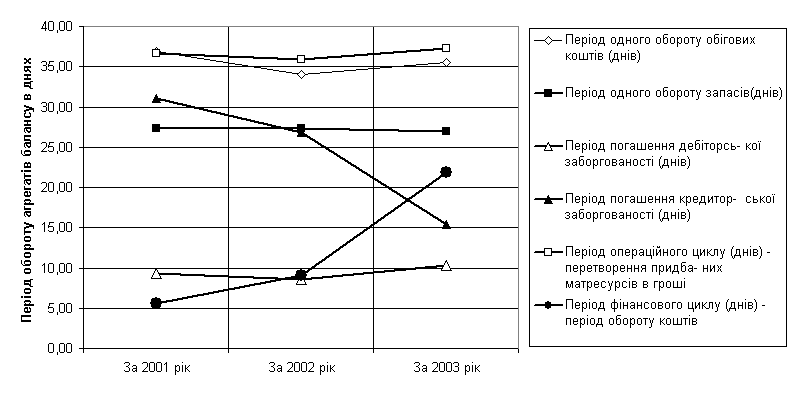

На рис.2.6 наведені характеристики ділової активності (швидкості обороту окремих характерних агрегатів активів та пасивів балансу) ТОВ „Юніфарма”.

Рис. 2.6 - Характеристики динаміки показників ділової активності ТОВ „Юніфарма”

Як показано графіками рис.2.6:

1. У 2001 – 2003 роках період обороту характерних агрегатів балансу характеризується стабільними значеннями, окрім тенденції різкого падіння строку оборотності кредиторської заборгованості з 31,06 днів/оборот до 15,36 днів на оборот.

2. Це супроводжується невеликим зростанням строків оборотності дебіторської заборгованості з 9,34 днів/оборот до 10.31 днів/оборот, але оскільки порівняльна оборотність дебіторської заборгованості вища, ніж оборотність кредиторської заборгованості, слід чекати на стійку природу платіжоспроможності підприємства.

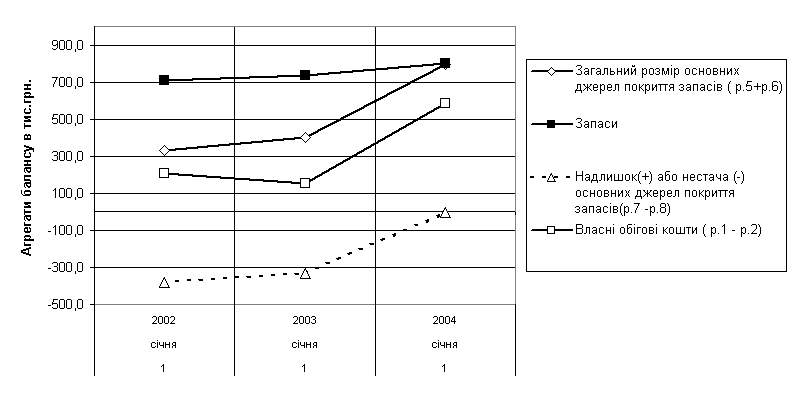

На рис.2.7 наведені результати аналізу джерел покриття запасів в ТОВ “Юніфарма”.

Рис. 2.7 - Динаміка показників покриття запасів джерелами ресурсів в ТОВ “Юніфарма”

Як видно з графіків рис. 2.7:

в 2001 2002 роках у підприємства катастрофічна нестача джерел покриття запасів (кризовий фінансовий стан);

у 2003 році ситуація дефіциту джерел покриття запасів зведена до мінімальних значень, але це характеризує тільки наближення ТОВ “Юніфарма” до нестійкого фінансового стану по покриттю запасів і потребує прийняття відповідних заходів по нарощуванню власного капіталу чи оптимізації (зниження) обсягів запасів, які представлені товарами на складах;

Похожие работы

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

... ідження на відміну від маркетингового спостереження передбачають підготовку та проведення різних обстежень, аналіз отриманих даних з конкретної маркетингової завдання, що стоїть перед підприємством. Іншими словами, маркетингові дослідження проводяться періодично, а не постійно, у міру появи певних проблем для агентства, але проводяться постійно для клієнтів агентства. У вищезазначену інформаці ...

... системи реєстрації лікарських препаратів, відсутність системних інвестицій в галузь, спроби державних чиновників адмініструвати, а не регулювати процеси, що відбуваються. Ключовими характеристиками фармацевтичного ринку України, які визначають його перспективи, на даний момент, є: низьке споживання лікарських препаратів на душу населення (близько 50 дол. США на рік); високий рівень конкуренції ...

... та надання послуг за минулий рік. Ці факти являють собою резерви для підвищення фінансової стійкості підприємства. 3. ШЛЯХИ УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ЕКСПОРТНО-ІМПОРТНИХ ОПЕРАЦІЙ НА ПІДПРИЄМСТВІ Перед тим як перейти до більш ретельного аналізу шляхів підвищення ефективності організації менеджменту на досліджуваному підприємстві, у тому числі й у сфері експортно-імпортних операцій, зупинимо ...

0 комментариев