Організація

бюджетування

як сучасний

засіб управління

центрами прибутку

підприємства

Маркетингова

політика управління

продажем продукції

на сегментованих

ринках реалізації

Загальна

характеристика

підприємства

ТОВ «ЮНІФАРМА»

та основні

проблеми його

функціонування

Оцінка ринкового

становища

підприємства

ТОВ «ЮНІФАРМА»

Аналіз

динаміки показників

фінансового

стану підприємства

Структура

капіталу та

її динаміка

Характеристика

продукції

Тернопільської

ФФ як нового

товару та його

можливе позіціонування

на ринку

Методи оцінки

ефективності

інвестиційних

проектів

Основні

алгоритми

управління

діловою активністю

при реалізації

продукції

підприємства

та їх ефективність

Навигация

Основні алгоритми управління діловою активністю при реалізації продукції підприємства та їх ефективність

Організаційний механізм управління діяльністю підприємства та шляхи його удосконалення на фармацевтичному об'єднанні ТОВ "Юніфарма"

160939

знаков

27

таблиц

31

изображение

3.3 Основні алгоритми управління діловою активністю при реалізації продукції підприємства та їх ефективність

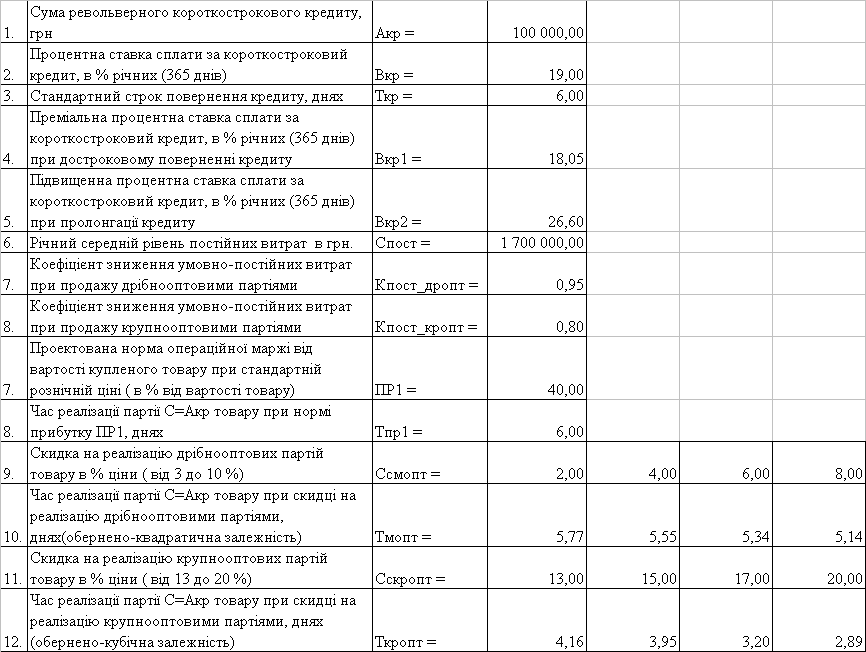

В табл. Г.1 Додатку Г наведені дані про тактику реалізації продукції Тернопільської фармацевтичної фабрики на конкурентному ринку України.

Як показує аналіз даних табл.Г.1, при реалізації продукції є три ціни на кожний медпрепарат:

ціна реалізації по факту оплати (рознічна ціна);

ціна реалізації крупнооптової партії по факту оплати ( оптова ціна на 2 – 2,5 % нижче рознічної);

ціна реалізації при відстрочці платежу (комерційний кредит) – на 5% вище рознічної;

Аналіз конкуренції товаровиробників продукції, аналогічної випускаємій Тернопольською ФФ (табл.Г.1 Додатку Г), показує наявність аналогів для багатьох випускаємих медпрепаратів. Таким чином, доречно провести аналіз економічної ефективності засобів “атакуючого” маркетинга ринка реалізації в двох напрямках:

реалізації медпрепаратів із знижкою ціни до 20% в залежності від обсягів оптової партії;

реалізації медпрепаратів із підвищенням ціни в залежності від строку відстрочення платежу за відпущену партію товару в залежності від подвійної ставки пролонгації та строку комерційного кредиту;

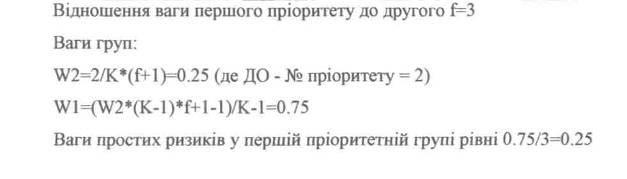

При побудові математичних моделей дослідження врахуємо наступні параметри:

а) Умови банківського кредитування:

наявність основних фондів Тернопільської ФФ дозволяє брати в банку револьверний ( автоматично відновлювальний при поверненні суми попереднього кредиту та сплаті процентів за нього) кредит, при цьому кредитна номінальна ставка підвищується з підвищенням суми револьверного кредиту (підвищення ризику);

при поверненні кредиту раніше номінального строку банк застосовує преміальний коефіцієнт = 0,95 зниження номінальної кредитної ставки;

при поверненні кредиту пізніше номінального строк банк застосовує штрафну ставку пролонгації з коефіцієнтом = 1,4 підвищення номінальної кредитної ставки;

б) при зниженні номінальної рознічної ціни реалізації на N % для дрібнооптових (до 8% скидки) та крупнооптових ( 13 – 20% скидки) згідно з законами нелінійної еластичності попиту по ціні, час реалізації партії медпрепаратів по рознічній ціні Трозн зменшується за формулами:

для дрібнооптових партій:

(3.14)

(3.14)

для крупнооптових партій:

(3.15)

(3.15)

в) Умовнопостійні витрати управління та реалізації партії медпрепаратів зменшуються відносно рівня рознічного продажу:

для дрібнооптових партій на коефіцієнт К1=0,95;

для крупнооптових партій на коефіцієнт К2=0,8;

г) Проектна норма операційної маржі для покриття умовно-постійних витрат та формування прибутку на основі даних аналізу розділу 2 дипломної роботи приймається на рівні 40% від суми витрат на придбання партії медпрепаратів (суми револьверного кредиту).

Операційна маржа – це показник можливої нагрузки умовно-постійних та постійних витрат на різницю чистого доходу та змінних витрат виробництва, які залежать від обсягів реалізації продукції. При операційній маржі, яка перевищує умовно-постійні та постійні витрати – забезпечується беззбитковість виробництва та реалізації

д) При наданні комерційного кредиту (відстрочки платежу) ціна реалізації зростає на величину подвійної ставки пролонгації банківського кредиту за дні погашення дебіторської заборгованості за відпущену партію медпрепаратів. Комерційний кредит надається на змінну кількість днів за бажанням покупця, але з розрахунку повної сплати всіма дебіторами сум заборгованості при настанні номінального строку повернення банківського кредиту

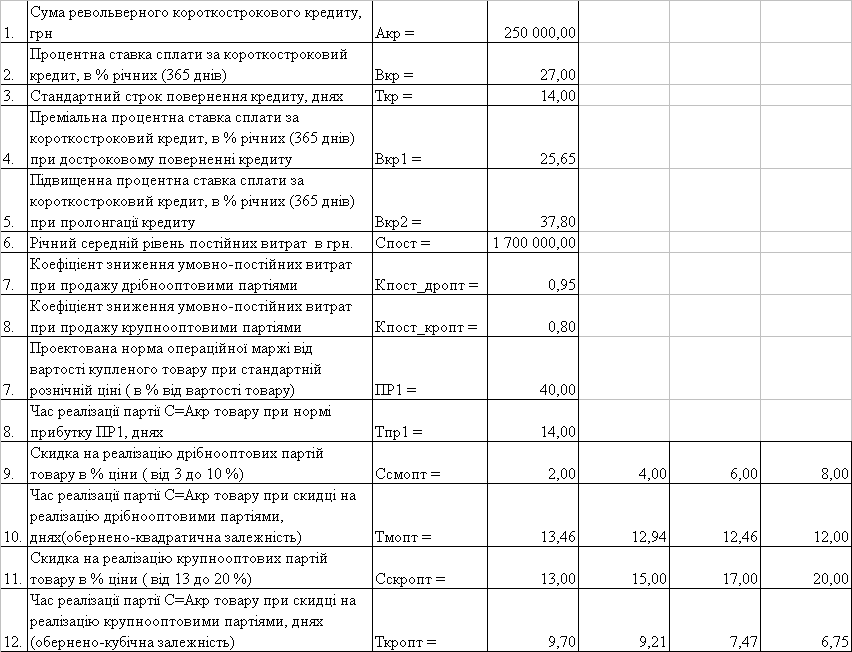

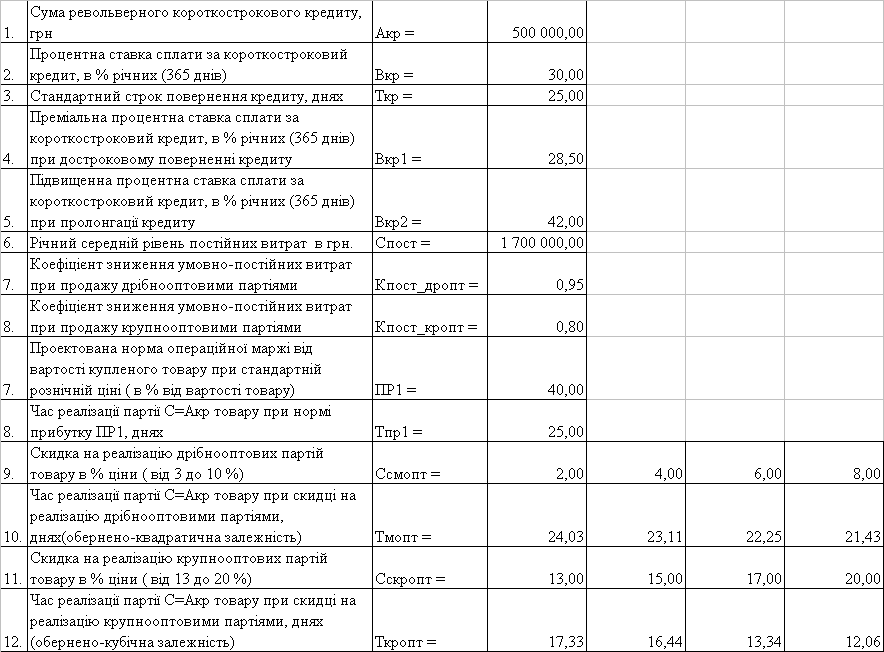

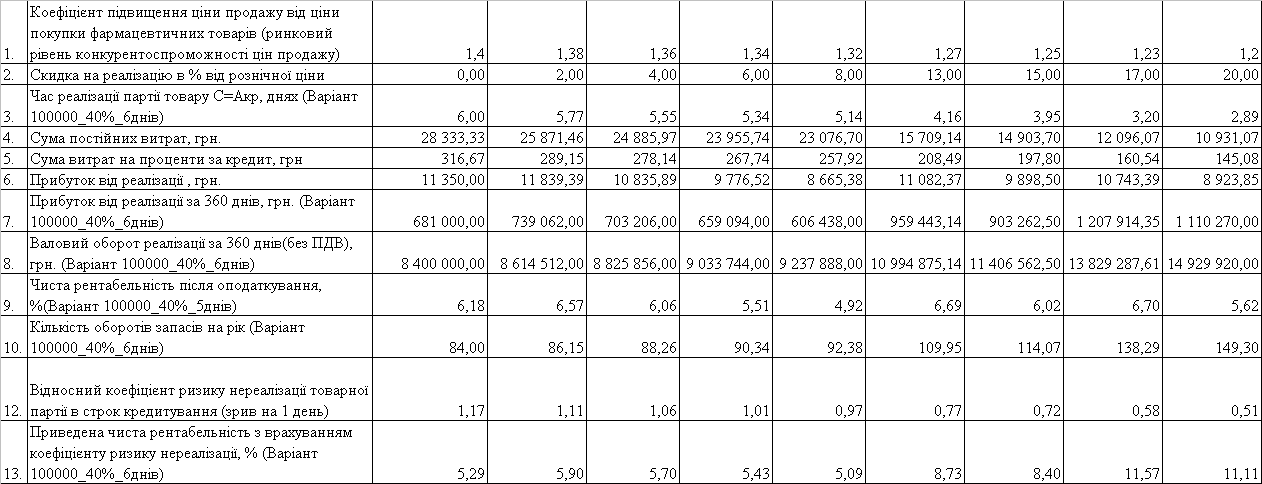

В табл. Д.1 – Д.12 Додатку Д представлені результати розрахунків матриці ефективності знижок цін на оптові партії продажу для трьох варіантів сум банківського кредитування 100000 грн., 250000 грн., 500000 грн. на відповідний строк 6 днів, 14 днів, 25 днів із номінальними ставками 19%, 27%, 30% річних.

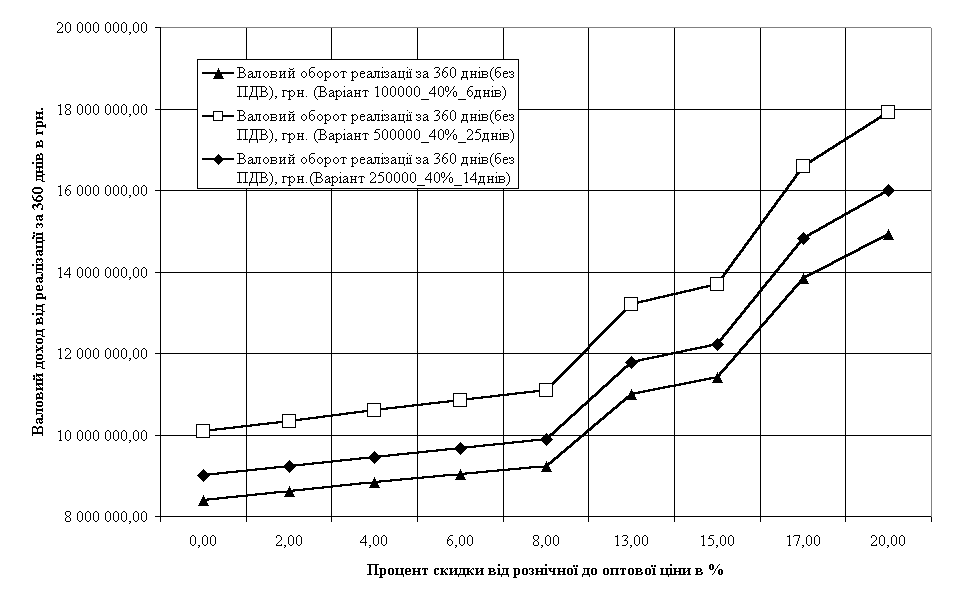

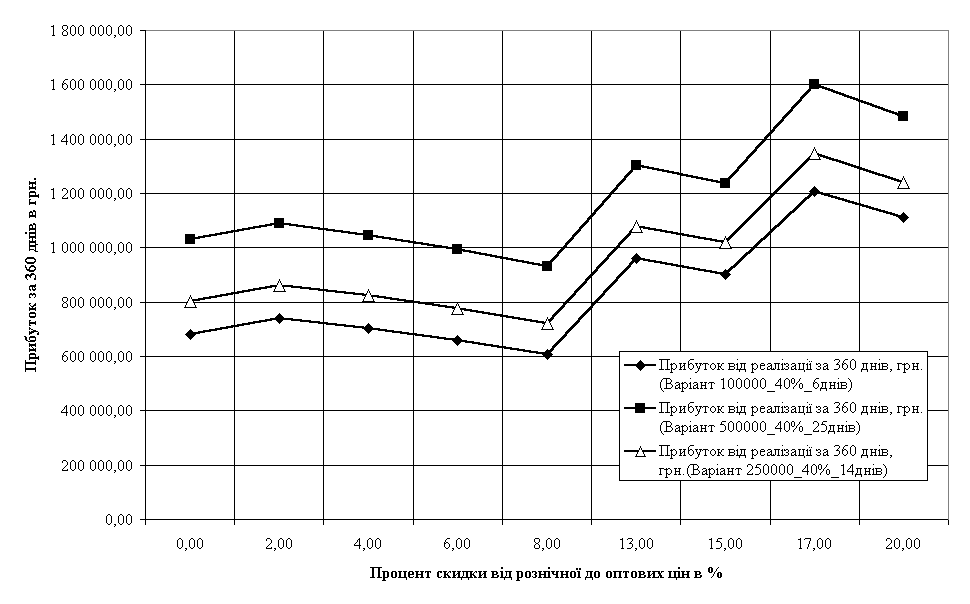

На рис. 3.2 – 3.7 наведені результати спільного аналізу даних варіаційних розрахунків табл. Д.1 – Д.12. Всі функції результатів наведені як залежності від параметра – процент знижки ціни оптової партії від рознічних цін.

На рис.3.2 – 3.7 проаналізовані функції:

валовий дохід за рік (360 днів);

валовий прибуток за рік (360 днів);

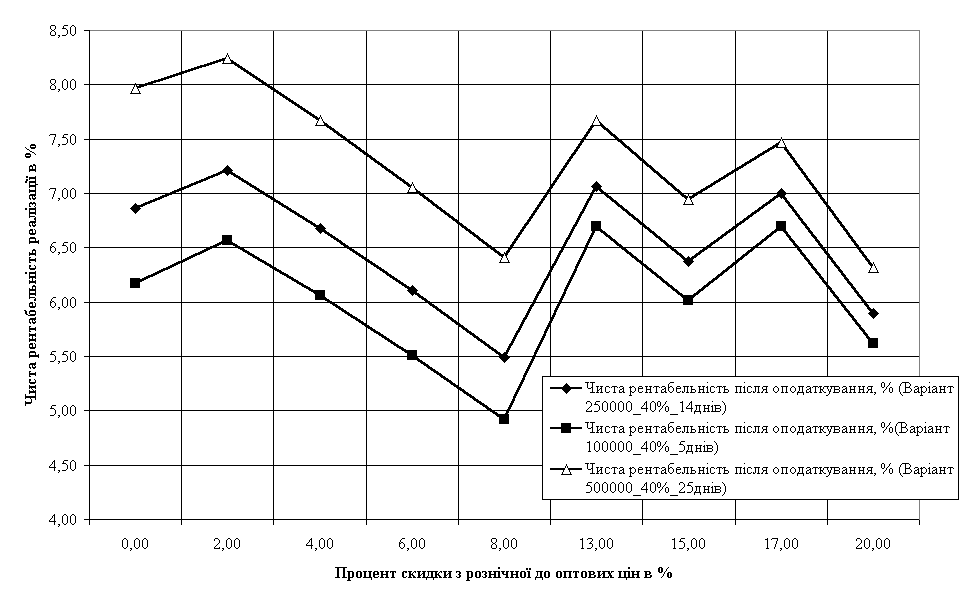

процент рентабельності реалізації;

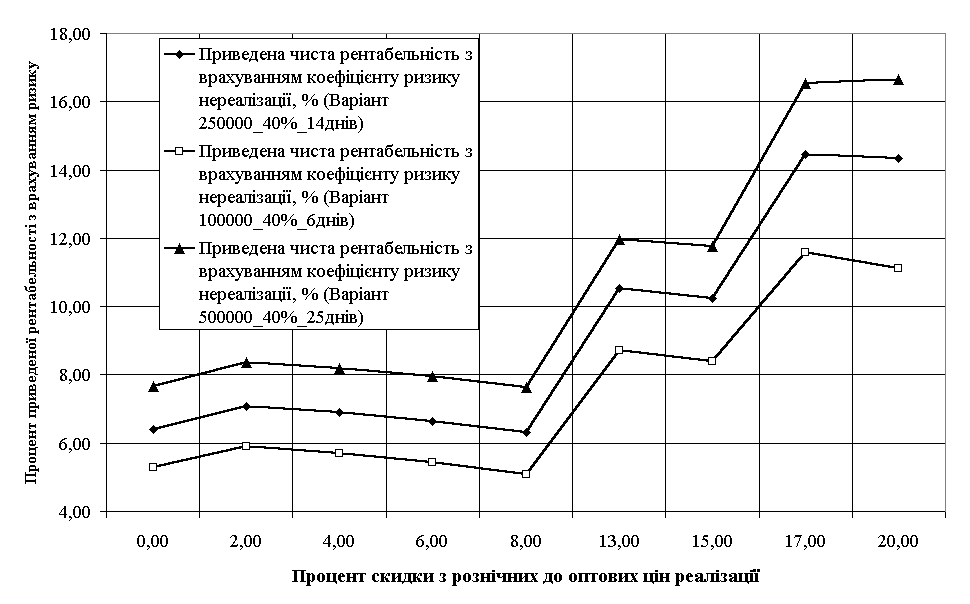

процент приведеної рентабельності з врахуванням коефіцієнту ризику нереалізації партії медпрепаратів в номінальні строки;

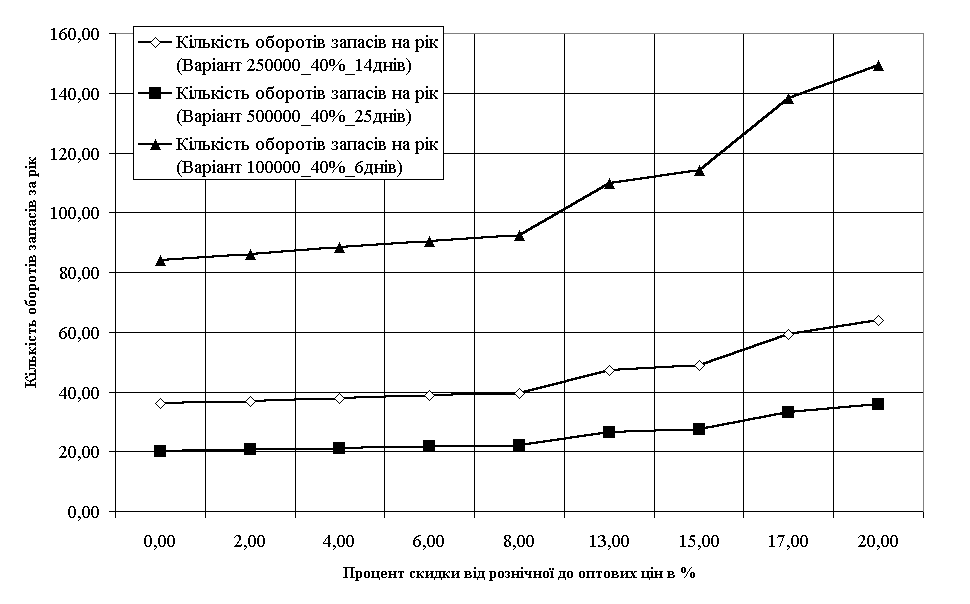

кількість оборотів револьверної партії запасів за рік;

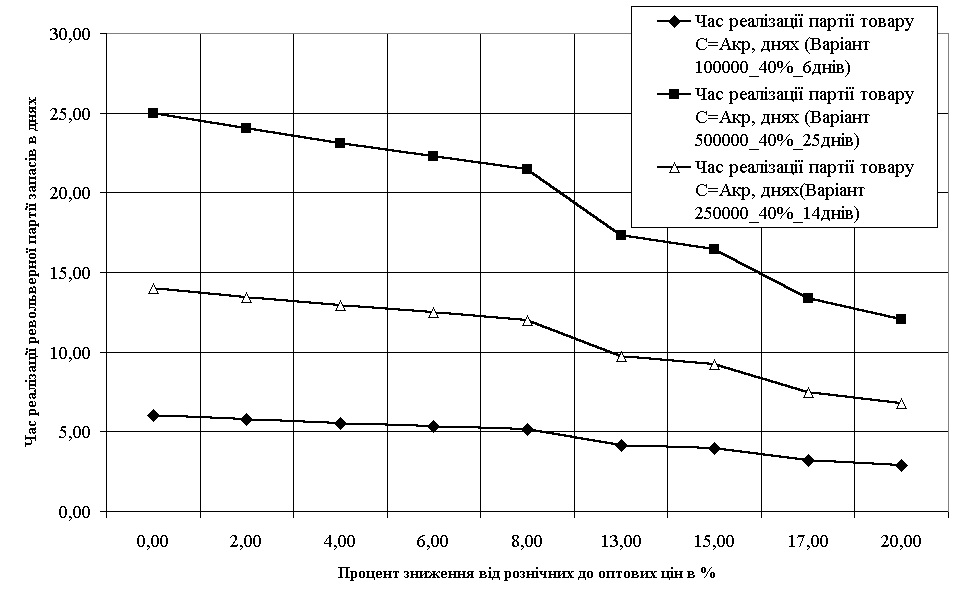

час реалізації револьверної партії запасів;

Як показує аналіз функцій на рис.3.2 – 3.7 зниження цін реалізації на оптові партії медпрепаратів до 20% від рознічної ціни дає наступний ефект підвищення характеристик ділової активності ТОВ “Юніфарма”:

кількість оборотів партії запасів підвищується в 1,5 рази;

валовий дохід від реалізації підвищується в 1,5 – 1,8 рази;

прибуток від реалізації підвищується в 1,5 рази;

чиста рентабельність реалізації продукції за рахунок зниження цін реалізації знижується до рівня 0,8 – 0,85 від рознічного рівня;

ризикова приведена рентабельність реалізації продукції з врахуванням ризику нереалізації товару підвищується практично в 2 рази;

Підвищення обсягу револьверної партії медпрепаратів з 100000 грн. до 500000 грн. приводить к значному покращанню характеристик ділової активності, еквівалентне підвищенню:

валового доходу з 8,5 млн.грн. до 10 млн.грн. (при рознічних цінах) та з 15 млн.грн. до 18 млн.грн. ( при скидках в ціні 20%);

валового прибутку з 0,6 млн.грн. до 1,05 млн.грн. (при рознічних цінах) та з 1,1 млн.грн. до 1,5 млн.грн. ( при скидках в ціні 20%);

чистої рентабельності реалізації з 5,6 % до 6,4 % (при скидках в ціні 20%)

Як показує аналіз результатів розрахунків другого шляху підвищення показників ділової активності – відстрочка платежів з відповідним підняттям цін реалізації на подвійну ставку пролонгації банківського кредиту (табл.Д.1 – Д.12 Додатку Д):

максимальний ефект підвищення валового доходу не перевищує 2–7% від валового доходу рознічної реалізації при оплаті по факту;

відстрочка платежів з нарощенням дебіторської заборгованості – це екстенсивна та малоефективна стратегія

Рис. 3.2 - Валовий дохід за рік як функція умов револьверної партії кредиту та проценту скидки з рознічної ціни

Рис. 3.3 - Прибуток за рік як функція умов револьверної партії кредиту та проценту скидки з рознічної ціни

Рис. 3.4 - Чиста реалізації револьверної партії товару як функція умов револьверної партії кредиту та проценту скидки з рознічної ціни

Рис. 3.5 - Оборотність револьверної партії запасів як функція умов револьверної партії кредиту та проценту скидки з рознічної ціни

Рис. 3.6 - Чиста рентабельність реалізації як функція умов револьверної партії кредиту та проценту скидки з рознічної ціни

Рис. 3.7 - Приведена з врахуванням ризику чиста рентабельність реалізації як функція умов револьверної партії кредиту та проценту скидки з рознічної ціни

ВИСНОВКИ

Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалізації продукції з точки зору нових підходів до організації фінансів та бюджетування центрів прибутку в виробничих секторах та переорієнтації маркетингової політики реалізації товарів з низькоефективного шляху надання покупцям комерційного кредиту (вістрочки платежу) з відповідним підняттям ціни реалізації (до 5%) на “атакуючу” високоефективну політику зниження цін на оптові партії продукції з існуючих 2% до 20% з різким підняттям оборотності запасів та ділової активності, чим змінюються сегменти попиту на продукцію нових виробничих секторів компанії і активізується їх інноваційний розвиток за рахунок створення привабливості інвестування капіталу.

Проведене в аналітичній частині дипломної роботи дослідження динаміки фінансового стану та ділової активності торгововиробничого фармацевтичного об'єднання фірм ТОВ “Юніфарма” за 2002 – 2004 роки виявив наступні позитивні та негативні тенденції в його розвитку:

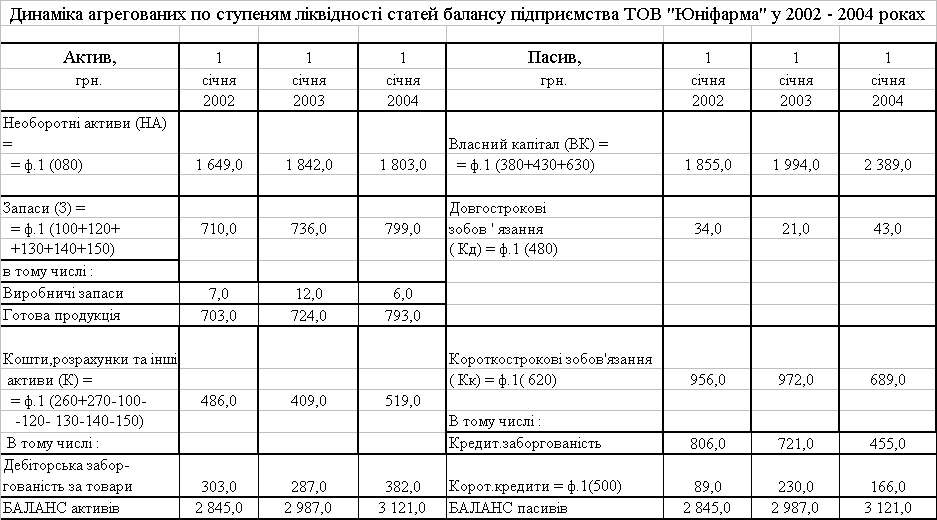

1. Валюта балансу зросла на 9,7 % (з 2,845 млн.грн. до 3,121 млн.грн.) при зростанні власного капіталу за рахунок прибутку від діяльності підприємства на 29,5 % ( з 1,845 млн.грн. до 2,389 млн.грн.), при цьому статутний фонд підприємства залишився сталим – 1,2 млн.грн.

2. Доля власного капіталу в валюті балансу зросла з 0,649 (2001) до 0,765(2003), при цьому оборотна частка власного капіталу в валюті балансу ( минус імобілізація власного капіталу в необоротні фонди) зросла від 6,89 % (2001) до 18,78% (2003), що значно підвищує фінансову стійкість підприємства по покриттю запасів.

3. Обсяги чистого доходу від реалізації продукції зросли на 14,19 % ( з рівня 14,210 млн.грн. до 16,226 млн.грн.), тобто темпи росту валового доходу перевищують темпи росту валюти балансу, що свідчить про інтенсивний характер розвитку підприємства.

4. Обсяги чистого прибутку від реалізації продукції зросли тільки на 5,65 % (з 0,637 млн.грн. до 0,673 млн.грн.), що свідчить про негативні процеси в формуванні загальної собівартості виробництва(придбання) та реалізації продукції. Це видно по різкому зростанню на 21,9 % витрат на збут (з 1,411 млн.грн. до 1,720 млн.грн.), що значно перевищує темпи зростання валового доходу від реалізації.

5. Кредиторська заборгованість зменшилась на 77,14 % ( з рівня 0,806 млн.грн. до 0,455 млн.грн.), а дебіторська заборгованість підвищилась на 26,1 %( з рівня 0,303 млн.грн. до 0,382 млн.грн.), що є позитивним ефектом. При цьому рівень кредиторської заборгованості став менше суми дебіторської заборгованості та залишків готівкових коштів в касі(0,18 млн.грн.), що свідчить про наявність абсолютно платоспроможного балансу ТОВ “Юніфарма” у 2003 році.

6. Доходність по паях товариства в даний час складає досить значну величину (32%), що більш ніж вдвічі перевищує банківський процент по депозитах.

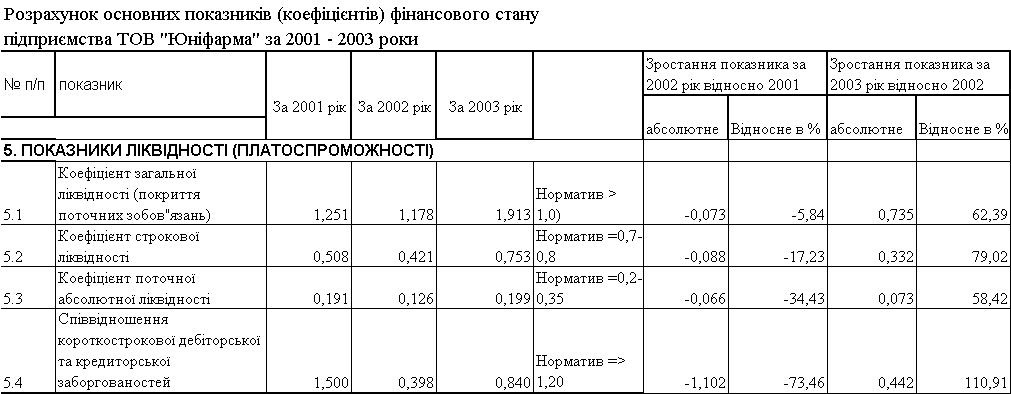

7. Підприємство, як у 2002, так і у 2004 році має нестійкий фінансовий стан по забезпеченню запасів власним оборотним капіталом та залучає для цього в основному короткострокові кредити банків.

8. Спостерігається зниження показників рентабельності. Так, на 0,8 процентних пункта зменшилась рентабельність продажів(з 5,8% до 5,0%), на 2,6 – рентабельність активів, на 6,0 – рентабельність основних виробничих фондів і на 5,9 процентних пункта – рентабельність оборотних активів підприємства.

9. Результати аналізу показують, що у ТОВ “Юніфарма” кожна гривня активу приносить 4,43 грн. реалізованої продукції, що на 0,22 грн. більше, ніж рік назад. Це означає прискорення обороту коштів підприємства.

10. Фондовіддача або коефіцієнт оборотності основних виробничих фондів у ТОВ “Юніфарма” в 2004 році зменшилась за рахунок збільшення кількості основних виробничих фондів.

11. Коефіцієнт оборотності оборотних засобів зріс в 2004 році на 0,64 і склав на кінець року 11,12. Відповідно, тривалість одного обороту зменшилась із 34 до 32 днів.

12. Незначне зменшення мав коефіцієнт оборотності дебіторської заборгованості: з 41,6 оборотів у 2002 році до 40,4 оборотів у 2004 році. Тривалість одного обороту дебіторської заборгованості складає 9 днів.

Таким чином, аналіз показників оборотності активів ТОВ “Юніфарма” показує, що в цілому за останній час рівень ділової активності на підприємстві мав тенденцію до зростання.

Негативною тенденцією є невисокий темп зростання прибутку та орієнтація підприємства на реалізацію товарів з відстрочкою платежів (комерційний кредит) та відповідним зростанням дебіторської заборгованості. Про це свідчить і цінова маркетингова політика підвищення цін на 5% при відстрочці платежу та зниження цін всього на 1,5 –2 % при крупно-оптовому продажу товарів.

В проектно-аналітичній частині дипломній роботі проведений аналіз ефективності підвищення ділової активності ТОВ „Юніфарма” при впровадженні інвестиційного проекту виробництва нового препарату „Пантолайф” на Тернопільській фармацевтичній фабриці, де освоєна єдина в Україні технологія виробництва препарату „Пантокрин”.

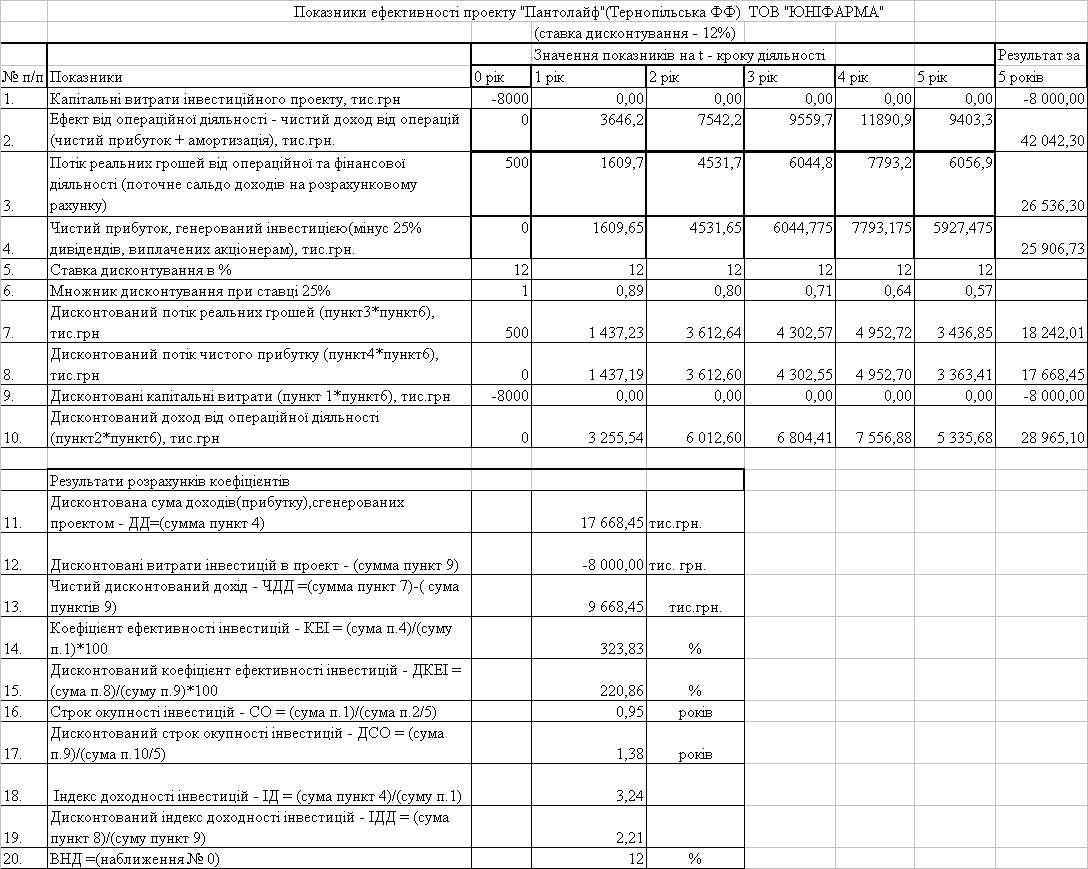

Фінансовий аналіз інвестиційного зовнішньоекономічного варіанта проекту (доля реалізації на внутрішньому ринку від 40% до 20%) показав, що при прибутках на рівні 630 –720 тис.грн. в ТОВ “Юніфарма” за останні три роки, його прогнозні очікуємі характеристики становлять:

дисконтований чистий прибуток (NPV) – 9,724 млн.грн.

строк дисконтованої окупності інвестицій – 2,25 роки(менше 5 років)

дисконтований індекс доходності 2,21 (вище 1,0) що на фоні реалізації інвестиційно привабливої для учасників товариства щорічної виплати дивідендів 25% від чистого прибутку, дозволяє досягнути внутрішньої норми доходності 44% (вище дисконту вартості капіталу 9–12%), тобто інвестиційний проект повинен бути прийнятий як кредиторомбанком, так і учасниками товариства.

В проектно-аналітичній частині дипломної роботи також проаналізована ефективність двох шляхів підвищення ділової активності підприємства – політики різкого зниження цін на оптовий продаж товарів при револьверній лінії банківського кредитування та традиційна політика підвищення цін при відстрочці платежів(наданні комерційного кредиту).

Як показує проведений в дипломній роботі аналіз – зниження цін реалізації на оптові партії медпрепаратів до 20% від рознічної ціни з врахуванням нелінійної еластичності попиту як функції ціни на товари дає наступний ефект підвищення характеристик ділової активності ТОВ “Юніфарма”:

кількість оборотів партії запасів підвищується в 1,5 рази;

валовий дохід від реалізації підвищується в 1,5 – 1,8 рази;

прибуток від реалізації підвищується в 1,5 рази;

чиста рентабельність реалізації продукції за рахунок зниження цін реалізації знижується до рівня 0,8 – 0,85 від рознічного рівня;

ризикова приведена рентабельність реалізації продукції з врахуванням ризику нереалізації товару підвищується практично в 2 рази;

Підвищення обсягу револьверної партії медпрепаратів з 100000 грн. до 500000 грн. приводить к значному покращанню характеристик ділової активності, еквівалентне підвищенню:

валового доходу з 8,5 млн.грн. до 10 млн.грн. (при рознічних цінах) та з 15 млн.грн. до 18 млн.грн. ( при скидках в ціні 20%);

валового прибутку з 0,6 млн.грн. до 1,05 млн.грн. (при рознічних цінах) та з 1,1 млн.грн. до 1,5 млн.грн. ( при скидках в ціні 20%);

чистої рентабельності реалізації з 5,6 % до 6,4 % (при скидках в ціні 20%)

Як показує аналіз результатів розрахунків другого шляху підвищення показників ділової активності – відстрочка платежів з відповідним підняттям цін реалізації на подвійну ставку пролонгації банківського кредиту:

максимальний ефект підвищення валового доходу не перевищує 2–7% від валового доходу рознічної реалізації при оплаті по факту;

відстрочка платежів з нарощенням дебіторської заборгованості – це екстенсивна та малоефективна стратегія

Таким чином, проведені в дипломній роботі дослідження показують, що ТОВ “Юніфарма” повинно переорієнтувати маркетингову політику реалізації товарів з низько-ефективного шляху надання покупцям комерційного кредиту(відстрочки платежу) з відповідним підняттям ціни реалізації(до 5%) на “атакуючу” високоефективну політику зниження цін на оптові партії продукції з існуючих 2% до 20% з різким підняттям оборотності запасів та ділової активності, чим змінити сегмент попиту на продукцію нового виробничого сектору компанії – Тернопільської фармацевтичної фабрики.

ПЕРЕЛІК ДЖЕРЕЛ ЛІТЕРАТУРИ

1. Закон України “Про власність”// від 7 лютого 1991 року N 697XII (від 28 лютого 1995 року N 75/95ВР).

2. Закон України “Про господарські товариства”// від 19 вересня 1991 року N 1576XII( від 17 травня 2001 року N 2409III).

3. Закон України “ Про цінні папери та фондову біржу” // від 18 червня 1991 року N 1201XII (від 3 червня 1999 року N 719XIV).

4. Закон України “ Про банки та банківську діяльність” // від 7 грудня 2000 року N 2121III (із змінами і доповненнями, внесеними Законом України від 20 вересня 2001 року N 2740III).

5. Закон України “Про оподаткування прибутку підприємств” // В редакції Закону України від 22 травня 1997 року N 283/97ВР ( із змінами станом на 16 січня 2003 року N 429IV).

6. Господарський Кодекс України // від 16 січня 2003 року N 436IV.

7. Цивільний кодекс України // від 16 січня 2003 року N 435IV.

8. Держстандарт України “Класифікація організаційноправових форм господарювання в Україні” // від 22 листопада 1994 р. N 288.

9. Ансофф И. Стратегическое управление / Под ред.Л.И.Евенко. – Пер.с англ. – М.: Экономика, 1989.

10. Ансофф И. Новая корпоративная стратегия. Спб., 1999.

11. Армстронг Г., Котлер Ф. Введение в маркетинг. 5е изд. / Пер. с англ. – М.: Вильямс, 2000.

12. Байе М. Управлінська економіка і стратегія бізнесу. М., 1999.

13. Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 1997.

14. Бандурка О.М., Коробов М.Я., Орлов П.І., Петрова К.Я. Фінансова діяльність підприємства. Підручник. – К.: Либідь, 1998.

15. Батенко Л.П., Завгородніх О.А., Ліщинська В.В. Управління проектами: навч. посібник. К., КНЕУ,2003. 231 с.

16. Баранчеев В. Стратегічний аналіз: технологія, інструменти, організація //Проблеми теорії і практики керування. 1998. № 5.

17. Бланк И. Инвестиционный менеджмент. – К.: МП «ИТЕМ» ЛТД, 1995.

18. Бойчук І.М. Харів П.С., Хопчан М.І. Економіка підприємств. – Львів: Вво “Сполом”, 1998.

19. Боумэн К. Основы стратегического менеджмента. М., 1997.

20. Брігхем Є.Ф. Основи фінансового менеджменту. К.: КП “ВАЗАКО” Видавництво “Молодь”, 1997.

21. Ван Хорн Дж.К. Основы управления финансами. М.: «Финансы и статистика», 1997.

22. Василенко В.О., Ткаченко Т.І. Стратегічне управління. Навчальний посібник. – К.: ЦУЛ, 2003.

23. Васильков В.Г. Організація виробництва: Навч.посібник. – К.: КНЕУ, 2003 524 с.

24. Виханский О.С. Стратегическое управление. М., 1995.

25. Войчак А.В. Маркетинговий менеджмент. – К.:КНЕУ, 1998.

26. Гаркавенко С.С. Маркетинг. К.: Лібра, 1996.

27. Глазунов В.М. Финансовый анализ и оценка риска реальных инвестиций.– М.: «ФинстатИнформ», 1997.

28. Головко Т. Методика аналізу фінансової звітності підприємства. – К.: Компас, 2000.

29. Голубков Е.П. Маркетинг: стратегия, планы, структура. – М.: Дело лтд, 1995.

30. Голубков Е.П. Маркетинговые исследования: теория, практика и методология. М.: Финпресс, 1998.

31. Гольдштейн Г.Я. Основы менеджмента. Таганрог: ТРТУ, 1995. – 624 с.

32. Голов С.Ф. Управленческий бухгалтерский учет. К.: "Скарби", 1998 г.. 384 с.

33. Грещак М.Г., Гребешкова О.М., Коцюба О.С. Внутрішній економічний механізм підприємства: Навч.посібник. – К.: КНЕУ, 2001 – 228 с.

34. Гринев В.Ф. Инновационный менеджмент. – К.: МАУП, 2000.

35. Друри К. Учет затрат методом стандарткост. М.: Аудит, ЮНИТИ, 1998.

36. Економіка підприємства. Підручник в 2х томах / Під ред. С.Ф. Покропивного К.: КНЕУ, 2000 – 528 с.

37. Идрисов А.Б., Картышев С.В., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций. М., 1996.

38. Ізмайлова К.В. Фінансовий аналіз: Навч.посібник. К.: МАУП, 2000.

39. Ковалев В.В. Финансовый анализ, Москва, “Финансы и статистика”, 1995

40. Коробов М.Я. Фінансовоекономічний аналіз діяльності підприємств. Навчальний посібник. – К.: “Знання”, 2001.

41. Котлер Ф., Армстронг Г., Сондерс Д., Вонг В. Основы маркетинга: Пер. с англ. 2е европ. изд. К.; М.; СПб.: Издат. дом “Вильямс”, 1998.

42. Котлер Ф. Маркетинг, менеджмент. Анализ, планирование, внедрение, контроль. М., 1999.

43. Котлер Ф. Маркетинг у третьем тысячелетии. Как создать, завоевать и удержать рынок М., 2000.

44. Крейнина М.Н. «Финансовое состояние предприятия. Методы оценки». М.: ИКЦ «Дис», 1997 г.

45. Круглов М.И. Стратегическое управление компанией. М., 1998.

46. Курочкин А.С. Организация производства: Учебн.пособие. – К.: МАУП, 2001 – 216 с.

47. Липсиц И.В., Косов В.В. Инвестиционный проект: методы підготовки и анализа. – М.: «БЕК», 1996.

48. Лютенс Ф. Организационное поведение М., 1999.

49. Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами – М. “Экономика», 2001 – 574 с.

50. Маркетинг: Під ред. А.Н.Романова. М.; Банки і біржі, ЮНІТІ, 1996.

51. Маркова В.Д., Кузнєцова С.А. Стратегічний менеджмент. Курс лекцій. М.; Новосибірськ, 2000.

52. Менеджмент организации / Под ред. З.П. Румянцевой, Н.А. Соломатина. – М.: ИНФРАМ, 1995.

53. Москвін С.О., Бевз С.М., Дідик В.Г. Проектний аналіз. – К.: Лібра, 1998.

54. Организация производства на предприятии: Учебник / под ред. Туровца О.Г. и Сербиновского Б.Ю. – РостовнаДону: издательский центр МАРТ, 2002.

55. Портер М. Конкуренция. М., 2000.

56. Портер М. Конкурентные силы и формирование стратегии //Класика маркетинга /Сост. Б. М. Энис, К. Т. Кокс і ін. Спб., 2001.

57. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

58. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

59. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

60. Савчук В.П. Финансовый менеджмент предприятий. – К.: Максимум, 2001.

61. Статистика підприємництва: навч.посібник / під ред. П.Г.Вашківа – К.: “Слобожанщина”, 1999 – 600 с.

62. Томпсон А., Стрикленд А. Стратегический менеджмент. М., 1998.

63. Управленческий учет/Под ред. В. Палия и Р. Вандер Виля. М.: Инфра– М, 1997.

64. Управленческий учет/Под ред. А.Д. Шеремета. М.: ФБК–ПРЕСС, 1999.

65. Управління виробничою інфраструктурою / За ред. М.А.Бєлова – К.: КНЕУ, 1997 – 208 с.

66. Уткин Э.А., Морозова Г.И., Морозова Н.И. Инновационный менеджмент. – М.: АКАЛИС,1996.

67. Фінанси підприємств.Підручник /За ред.А.М.Поддєрьогіна – К.:КНЕУ,2000

68. Фінансовий менеджмент. Навчальнометодичний посібник / А.М. Поддєрьогін та ін. – К.: КНЕУ, 2001.

69. Шанк Дж., Говиндараджан В. Стратегічне керування запасами. Нові методи збільшення конкурентноздатності. К., КНЕУ, 1999.

70. Шеремет А.Д., Сайфулин Р.С. «Финансы предприятий»/Учебное пособие – 1998 г..

71. Шиян Д.В., Строченко Н.І. Фінансовий аналіз. Навчальний посібник. – К.:

“Видавництво А.С.К”, 2003.

Додаток А

Фінансові звіти тов “юніфарма” за 2002 – 2004 роки

Таблиця А.1 - Баланс ТОВ “Юніфарма” (тис.грн.)

| Актив | Код рядка | 01.01. 2002 | 01.01. 2003 | 01.01. 2004 | |||

| 1. Необоротні активи | |||||||

| Нематеріальні активи: | |||||||

| Залишкова вартість | 010 | 14 | 18 | 22 | |||

| Первісна вартість | 011 | 14,1 | 18,3 | 22,4 | |||

| Накопичена амортизація | 012 | 0,1 | 0,3 | 0,4 | |||

| Незавершене будівництво | 020 | 140 | 152 | 71 | |||

| Основні засоби: | |||||||

| Залишкова вартість | 030 | 1495 | 1972 | 1710 | |||

| Первісна вартість | 031 | 1600 | 2228 | 2055 | |||

| Накопичена амортизація | 032 | 105 | 256 | 345 | |||

| Довгострокові фінансові інвестиції: | |||||||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | ||||||

| інші фінансові інвестиції | 045 | ||||||

| Довгострокова дебіторська заборгованість | 050 | ||||||

| Відстрочені податкові активи | 060 | ||||||

| Інші необоротні активи | 070 | ||||||

| Усього за розділом 1 | 080 | 1649 | 1842 | 1803 | |||

| 2. Оборотні активи | |||||||

| Запаси: | |||||||

| виробничі запаси | 100 | 7 | 12 | 6 | |||

| Тварини на вирощуванні та відгодівлі | 110 | ||||||

| незавершене виробництво | 120 | ||||||

| готова продукція | 130 | ||||||

| товари | 140 | 703 | 724 | 793 | |||

| Векселі одержані | 150 | ||||||

| Дебіторська заборгованість за товари, роботи, послуги: | |||||||

| чиста реалізаційна вартість | 160 | 303 | 287 | 382 | |||

| первісна вартість | 161 | ||||||

| резерв сумнівних боргів | 162 | ||||||

| Поточні фінансові інвестиції | 220 | ||||||

| Грошові кошти та їх еквіваленти: | |||||||

| в національній валюті | 230 | 183 | 122 | 137 | |||

| в іноземній валюті | 240 | ||||||

| Інші оборотні активи | 250 | ||||||

| Усього за розділом 2 | 260 | 1196 | 1115 | 1318 | |||

| 3. Витрати майбутніх періодів | 270 | ||||||

| Баланс | 280 | 2845 | 2987 | 3121 | |||

| Пасив | Код рядка | 01.01. 2002 | 01.01. 2003 | 01.01. 2004 | |||

| 1.Власний капітал | |||||||

| Статутний капітал | 300 | 1200 | 1200 | 1200 | |||

| Пайовий капітал | 310 | ||||||

| Додатковий вкладений капітал | 320 | 130 | 130 | 400 | |||

| Інший додатковий капітал | 330 | ||||||

| Резервний капітал | 340 | 57 | 97 | 164 | |||

| Нерозподілений прибуток (непокритий збиток) | 350 | 468 | 597 | 625 | |||

| Неоплачений капітал | 360 | ||||||

| Вилучений капітал | 370 | ||||||

| Усього за розділом 1 | 380 | 1845 | 1994 | 2389 | |||

| 2. Забезпечення наступних витрат і платежів | |||||||

| Забезпечення виплат персоналу | 400 | ||||||

| Інші забезпечення | 410 | ||||||

| Цільове фінансування | 420 | ||||||

| Усього за розділом 2 | 430 | ||||||

| 3. Довгострокові зобов'язання | |||||||

| Довгострокові кредити банків | 440 | 34 | 21 | 43 | |||

| Інші довгострокові фінансові зобов'язання | 450 | ||||||

| Відстрочені податкові зобов'язання | 460 | ||||||

| Інші довгострокові зобов'язання | 470 | ||||||

| Усього за розділом 3 | 480 | 34 | 21 | 43 | |||

| 4. Поточні зобов'язання | |||||||

| Короткострокові кредити банків | 500 | 99 | 230 | 166 | |||

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | 4 | 2 | ||||

| Векселі видані | 520 | ||||||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 806 | 721 | 455 | |||

| Поточні зобов'язання за розрахунками: | |||||||

| з одержаних авансів | 540 | ||||||

| з бюджетом | 550 | 41 | 3 | 54 | |||

| з позабюджетних платежів | 560 | ||||||

| зі страхування | 570 | ||||||

| з оплати праці | 580 | 16 | 18 | 12 | |||

| з учасниками | 590 | ||||||

| із внутрішніх розрахунків | 600 | ||||||

| Інші поточні зобов'язання | 610 | ||||||

| Усього за розділом 4 | 620 | 966 | 972 | 689 | |||

| 5. Доходи майбутніх періодів | 630 | ||||||

| Баланс | 640 | 2845 | 2987 | 3121 | |||

Таблиця А.2 - Звіт про фінансові результати ТОВ “Юніфарма” (тис.грн.)

| Стаття | Код рядка | За 2002 рік | За 2003 рік | За 2004 рік |

| 1 | 2 | 4 | 5 | 6 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 14209 | 14724 | 16226 |

| Податок на додану вартість | 015 | 2368 | 2454 | 2704 |

| Акцизний збір | 020 | |||

| Інші вирахування з доходу | 030 | |||

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 11841 | 12270 | 13522 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | 9473 | 9816 | 10815 |

| Валовий: прибуток | 050 | 2368 | 2454 | 2707 |

| збиток | 055 | |||

| Інші операційні доходи | 060 | |||

| Адміністративні витрати | 070 | 40 | 20 | 20 |

| Витрати на збут | 080 | 1411 | 1405 | 1720 |

| Інші операційні витрати | 090 | 7 | 6 | 5 |

| Фінансові результати від операційної діяльності: прибуток | 100 | 910 | 1023 | 962 |

| збиток | 105 | |||

| Доход від участі в капіталі | 110 | |||

| Інші фінансові доходи | 120 | |||

| Інші доходи | 130 | |||

| Фінансові витрати | 140 | |||

| Витрати від участі в капіталі | 150 | |||

| Інші витрати | 160 | |||

| Фінансові результати від звичайної діяльності до оподаткування: прибуток | 170 | 910 | 1023 | 962 |

| збиток | 175 | |||

| Податок на прибуток від звичайної діяльності | 180 | 273 | 307 | 289 |

| Фінансові результати від звичайної діяльності: прибуток | 190 | 637 | 716 | 673 |

| збиток | 195 | |||

| Надзвичайні: доходи | 200 | |||

| витрати | 205 | |||

| Податки з надзвичайного прибутку | 210 | |||

| Чистий: прибуток | 220 | 637 | 716 | 673 |

| збиток | 225 |

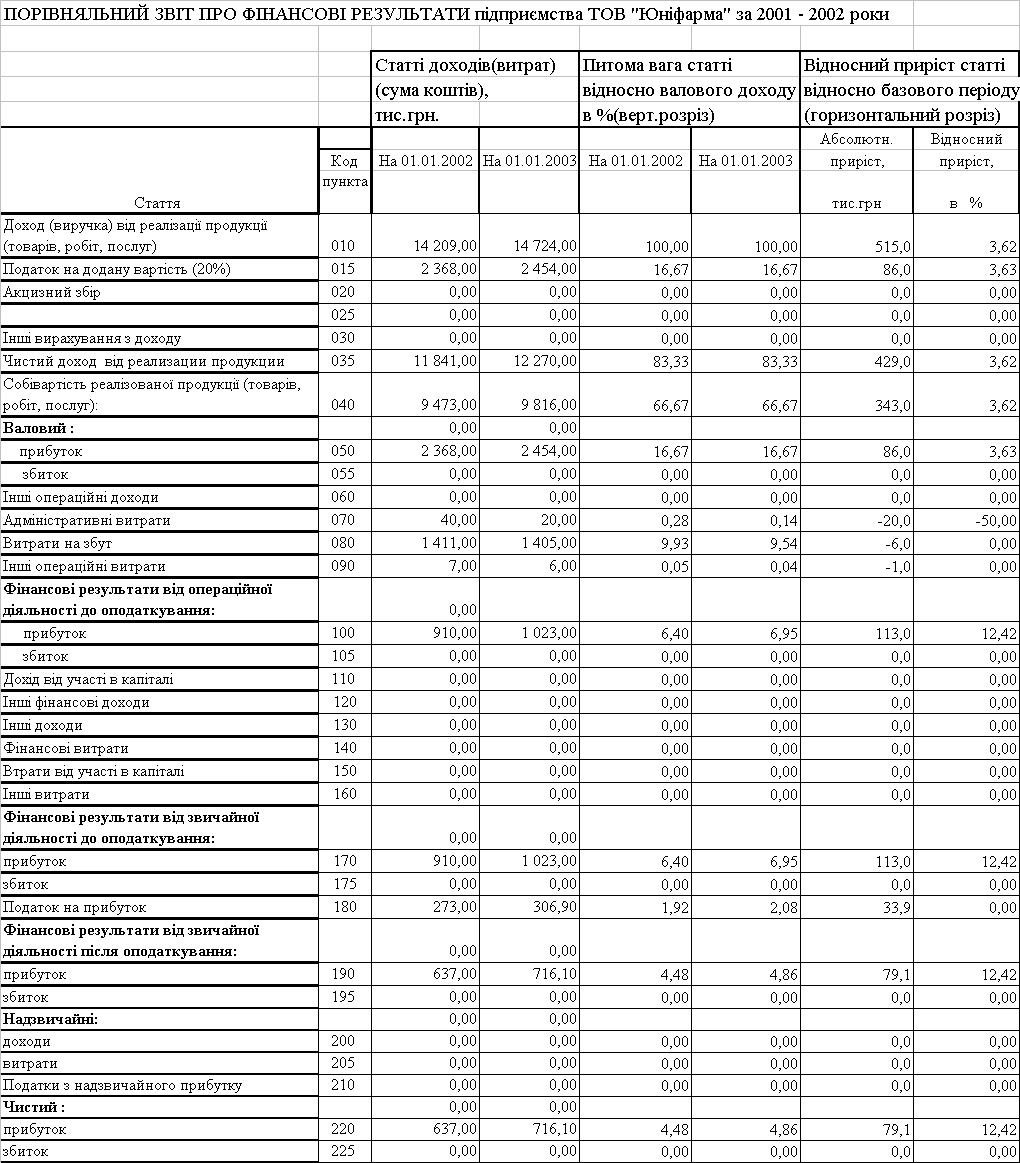

Таблиця А.3 - “Горизонтальний” та “вертикальний” статистичний розріз динаміки звіту про фінансові результати ТОВ “Юніфарма” за 2001–2002 роки

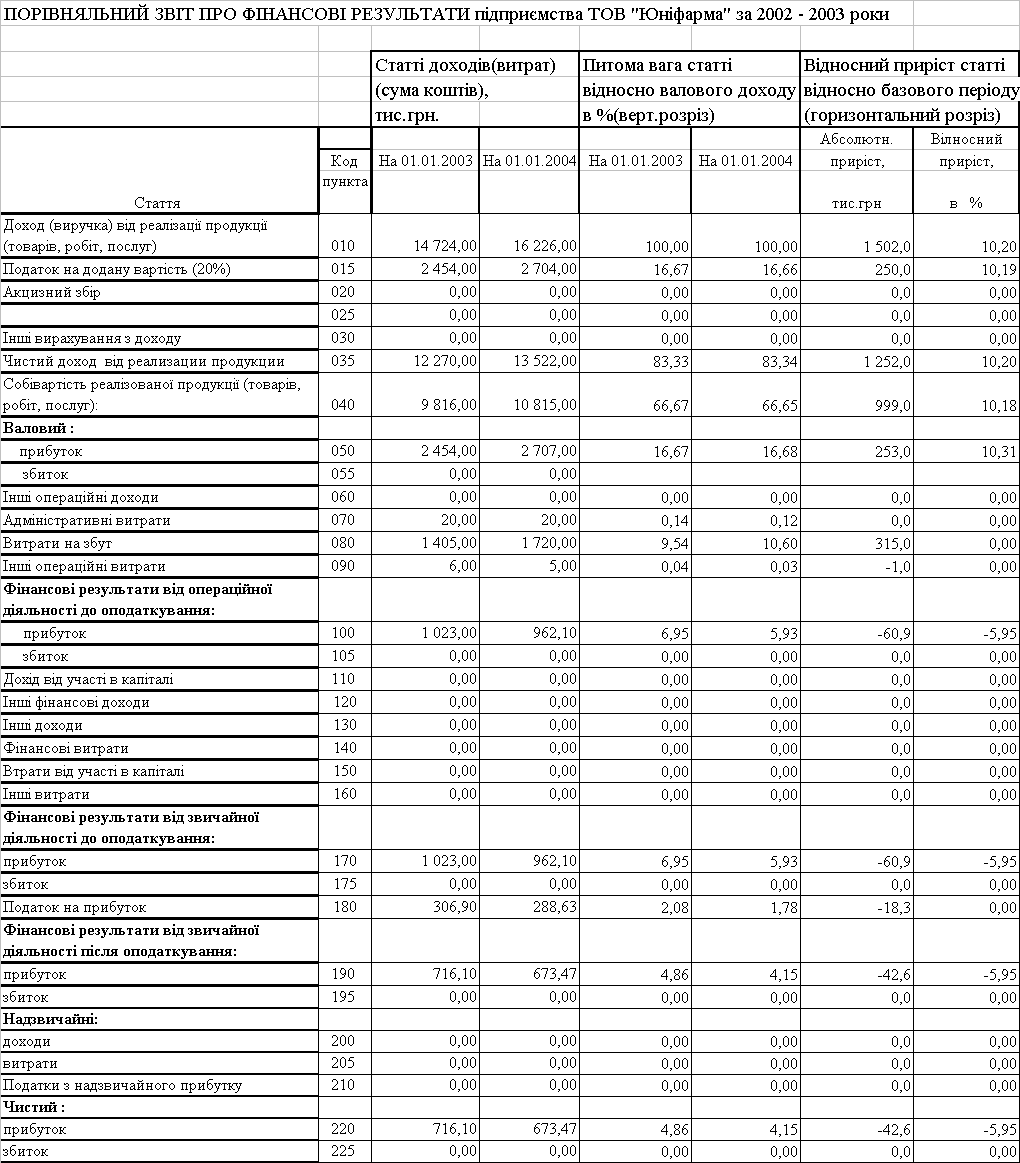

Таблиця А.4 - “Горизонтальний” та “вертикальний” статистичний розріз динаміки звіту про фінансові результати ТОВ “Юніфарма” за 2002 –2003 роки

Додаток Б

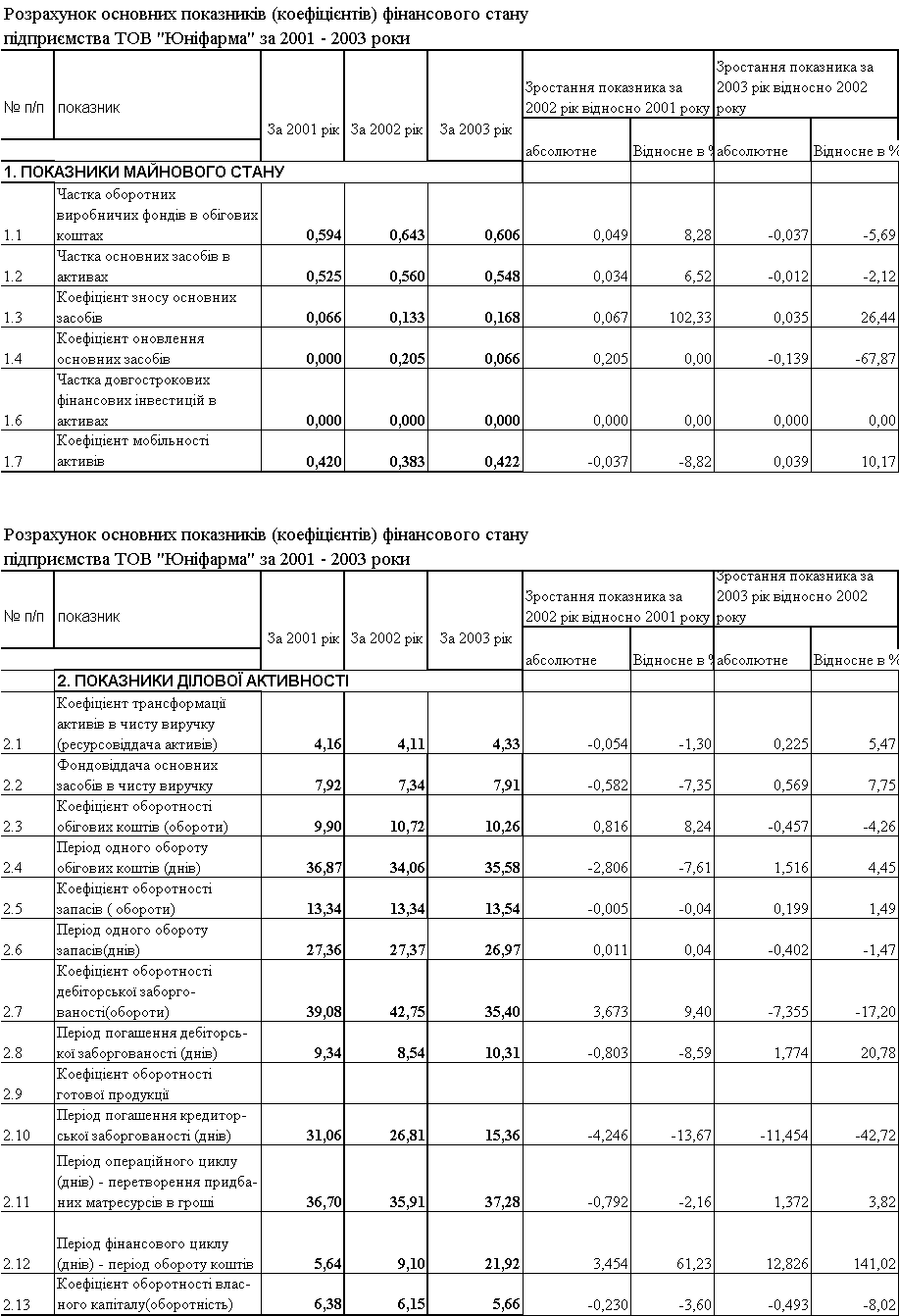

Результати розрахунків коефіцієнтів фінансового стану ТОВ “Юніфарма”

Таблиця Б.1

Таблиця Б.2

Таблиця Б.3

Додаток В

Таблиця В.1 - Розрахунок показників проекту при номінальній ставці дисконтування 12%

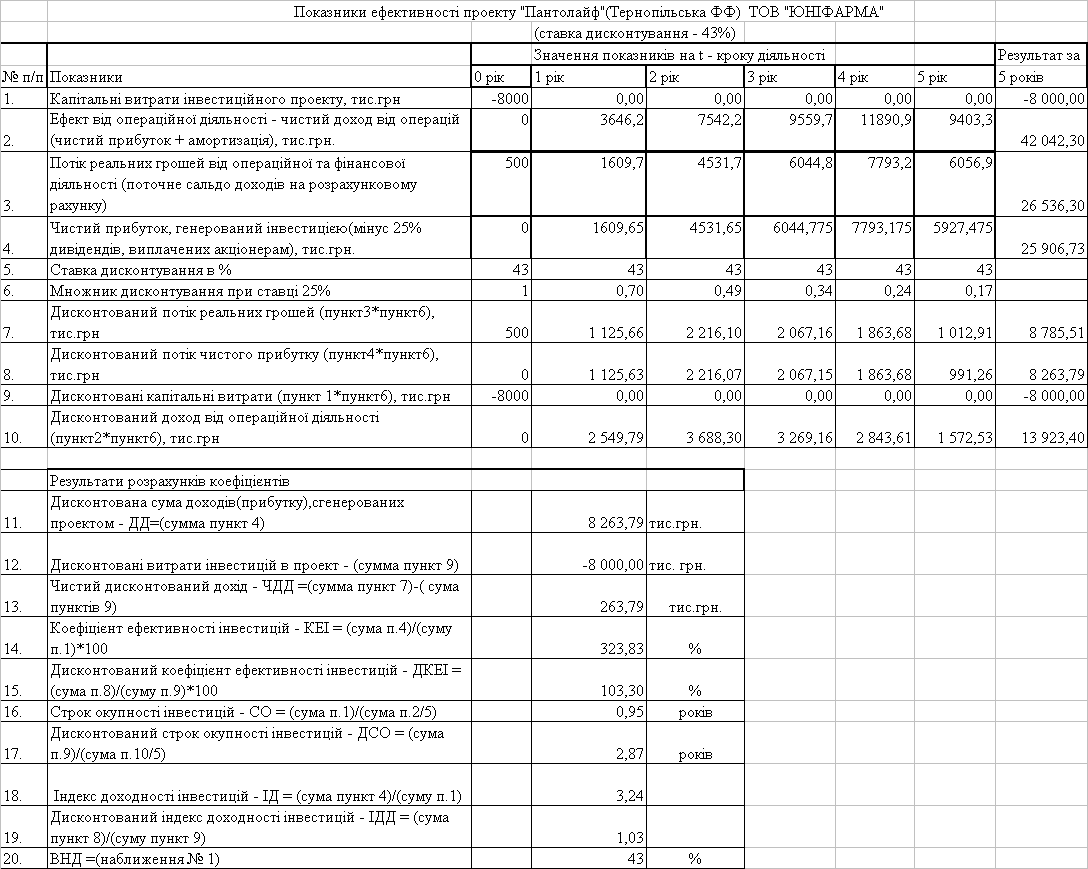

Таблиця В.2 - Варіаційний пошук ВНД підвищенням ставки дисконтування до 43%

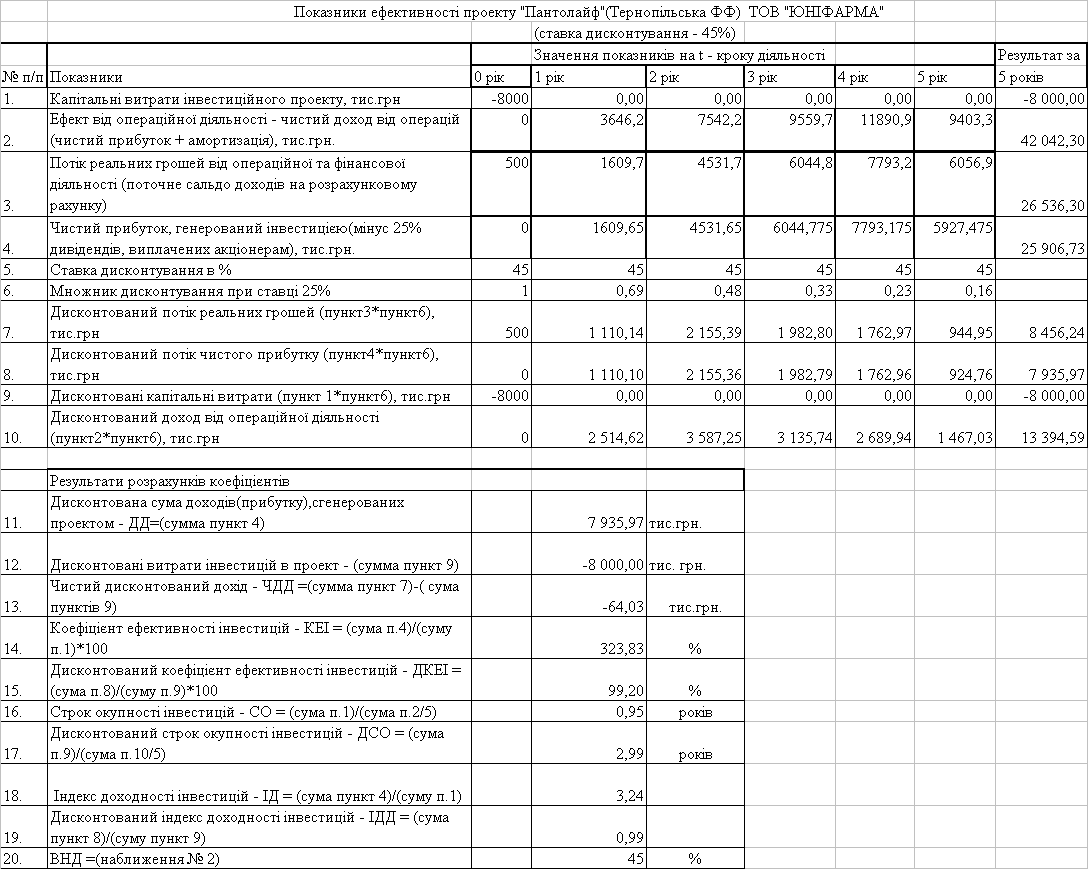

Таблиця В.3 - Варіаційний пошук ВНД підняттям ставки дисконтування до 45%

Додаток Г

Таблиця Г.1 - Комерційні пропозиції ТОВ “ЮНІФАРМА” по продажу медпрепаратів нового підрозділу – Тернопольської ФФ

| Упаковка | Кількість в упаковці | Ціна при авансовій сплаті та сплаті по факту ( в грн /упак) | Ціна при авансовій сплаті великого опту (в грн. / упак) | Ціна при відстрочці платежу (комерційний кредит в грн. / упак) | Виробник препарату(Україна) | ||

| 3. | 25 мл | 1 | 0,64 | 0,62 | 0,67 | Тернопільська ФФ | |

| 4. | 25 мл | 1 | 0,69 | 0,67 | 0,73 | "Фітофарм" Артемівськ | |

| 7. | 20 г | 1 | 1,03 | 1,01 | 1,09 | Тернопільська ФФ | |

| 8. | 25 г | 1 | 0,95 | 0,93 | 1,01 | "Віола" Фарм.фабрика(ФФ) | |

| 9. | 20 г | 1 | 1,19 | 1,17 | 1,26 | Тернопільська ФФ | |

| 10 | 25 г | 1 | 1,19 | 1,17 | 1,26 | "Квантум Сатис" Запоріжжя | |

| 11 | 25 г | 1 | 0,95 | 0,93 | 1,01 | Житомирська ФФ | |

| 12 | 40 г | 1 | 2,61 | 2,55 | 2,76 | Борщагівський ХФЗ | |

| 13 | 40 г | 1 | 1,79 | 1,75 | 1,89 | ВАТ "Лубнифарм" | |

| 16. | 30 мл | 1 | 0,87 | 0,85 | 0,92 | Тернопільська ФФ | |

| 17. | 30 мл | 1 | 0,91 | 0,89 | 0,95 | Київська ФФ | |

| 18. | 25 мл | 1 | 0,68 | 0,66 | 0,72 | Миколаївська ФФ | |

| 19. | 50 мл | 1 | 0,86 | 0,84 | 0,91 | Тернопільська ФФ | |

| 20. | 25 мл | 1 | 0,71 | 0,69 | 0,75 | Симферопільська ФФ | |

| 21. | 50 мл | 1 | 0,93 | 0,91 | 0,98 | Тернопільська ФФ | |

| 22. | 100 мл | 1 | 1,11 | 1,09 | 1,18 | Луганская ФФ | |

| 23. | 50 мл | 1 | 0,81 | 0,79 | 0,86 | Луганская ФФ | |

| 24. | 50 мл | 1 | 0,68 | 0,66 | 0,72 | Тернопільська ФФ | |

| 25. | 50 мл | 1 | 0,77 | 0,75 | 0,81 | "Віола" ФФ | |

| 26. | 25 мл | 1 | 0,86 | 0,84 | 0,91 | Тернопільська ФФ | |

Додаток Д

Таблиця Д.1 - Вихідні дані розрахунків для кредиту 100000 грн.

Таблиця Д.2 - Вихідні дані розрахунків для кредиту 250000 грн.

Таблиця Д.3 - Вихідні дані розрахунків для кредиту 500000 грн.

Додаток Е

Рекламні акції ТОВ “Юніфарма” по стимулюванню попиту на продукцію та розширення ринків реалізації

Рис. Е.1 - Формулювання місії ТОВ «Юніфарма» на Інтернет сайті

Рис. Е.2 - Сучасне рекламне формулювання бізнесу ТОВ «Юніфарма» на Інтернет

Похожие работы

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

... ідження на відміну від маркетингового спостереження передбачають підготовку та проведення різних обстежень, аналіз отриманих даних з конкретної маркетингової завдання, що стоїть перед підприємством. Іншими словами, маркетингові дослідження проводяться періодично, а не постійно, у міру появи певних проблем для агентства, але проводяться постійно для клієнтів агентства. У вищезазначену інформаці ...

... системи реєстрації лікарських препаратів, відсутність системних інвестицій в галузь, спроби державних чиновників адмініструвати, а не регулювати процеси, що відбуваються. Ключовими характеристиками фармацевтичного ринку України, які визначають його перспективи, на даний момент, є: низьке споживання лікарських препаратів на душу населення (близько 50 дол. США на рік); високий рівень конкуренції ...

... та надання послуг за минулий рік. Ці факти являють собою резерви для підвищення фінансової стійкості підприємства. 3. ШЛЯХИ УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ЕКСПОРТНО-ІМПОРТНИХ ОПЕРАЦІЙ НА ПІДПРИЄМСТВІ Перед тим як перейти до більш ретельного аналізу шляхів підвищення ефективності організації менеджменту на досліджуваному підприємстві, у тому числі й у сфері експортно-імпортних операцій, зупинимо ...

0 комментариев