Суть, призначення і роль бюджету та бюджетної системи в регулюванні економічного розвитку

Необхідність та особливості становлення бюджетної системи та механізму бюджетного регулювання в Україні

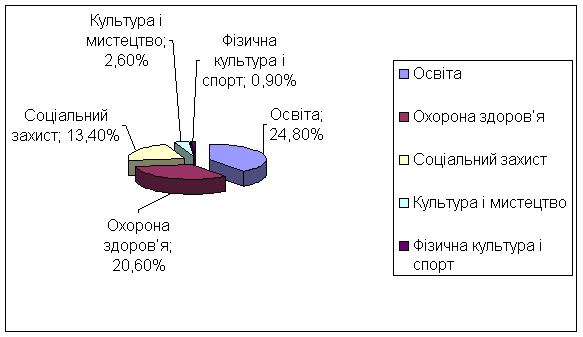

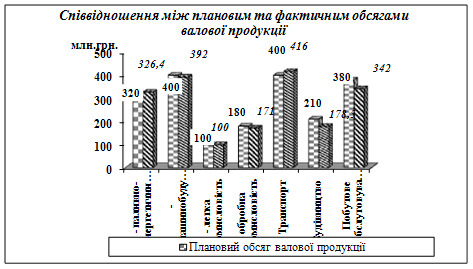

Аналіз дохідної частини бюджету району

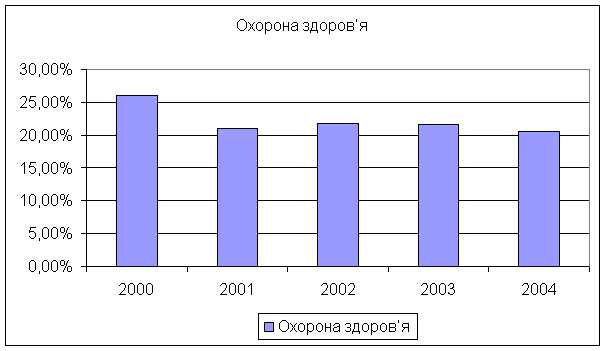

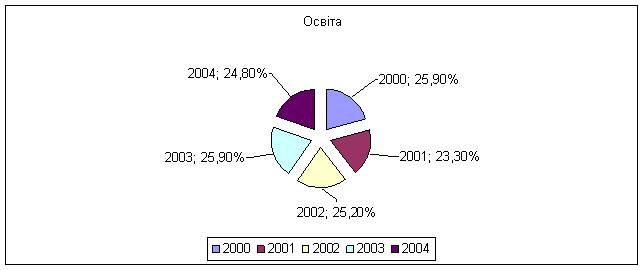

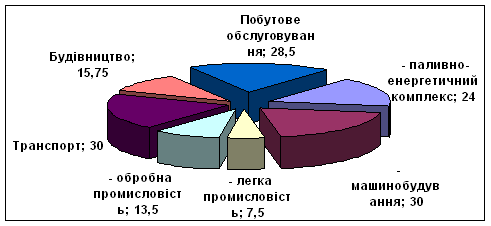

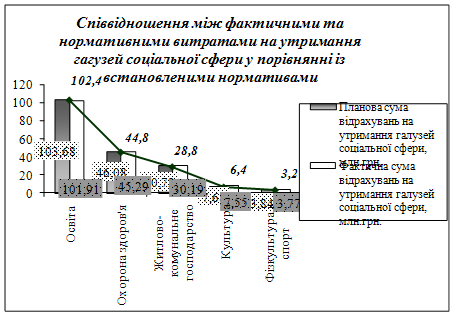

Аналіз видатків бюджету

Аналіз міжбюджетних трансфертів

Зарубіжний досвід використання механізму бюджетного регулювання

Напрямки вдосконалення механізму бюджетного регулювання в Україні

Навигация

Суть, призначення і роль бюджету та бюджетної системи в регулюванні економічного розвитку

Основи бюджетного регулювання економічного розвитку

131438

знаков

10

таблиц

1

изображение

1.1 Суть, призначення і роль бюджету та бюджетної системи в регулюванні економічного розвитку

Бюджет як явище в історії людського суспільства з’явився порівняно недавно - в епоху капіталізму. Його поява пов’язана з відокремленням державних фінансів від фінансів монарха, обмеженням влади останнього, переходом до демократичних засад і суспільним життям. Бюджет в усіх країнах світу є основою державних фінансів і основним фондом грошових коштів держави.

Термін “бюджет” має декілька основних значень [16, 21]:

Як економічна категорія, бюджет є системою економічних за своїм змістом відносин з приводу утворення, розподілу і використання централізованого фонду грошових коштів держави. Ці економічні відносини виникають в результаті розподілу валового внутрішнього продукту країни.

За матеріальним змістом бюджет - це сам централізований фонд грошових коштів держави.

В юридичному аспекті державний бюджет виступає у формі закону, який приймається найвищим органом законодавчої влади країни. Бюджетне законодавство України визначає бюджет як план.

Необхідність в існуванні державного бюджету обумовлюється природою держави, яка за своїм призначенням покликана виконувати загальносуспільні завдання і функції, а також об’єктивно існуючим законом вартості, існуванням товарно-грошових відносин та іншими факторами [17, 34].

В Україні поняття, зміст і функції державного бюджету мають свої особливості, викликані суспільними і економічними перетвореннями в країні за останні роки. Бюджету в системі державних фінансів належить центральне місце. Він, як система економічних розподільних відносин, охоплює фактично все суспільство, на відміну від інших ланок фінансової системи, які мають більш обмежене функціонування. Це пов’язано з тим, що бюджет повинен забезпечити виконання державою її основних функцій: управління, оборони, регулювання економіки, соціальної функції. Держава використовує бюджет для здійснення територіального, внутрішнього і міжгалузевого розподілу і перерозподілу ВВП з метою вдосконалення структури суспільного виробництва і забезпечення соціальних гарантій населенню. В умовах формування ринкових відносин бюджетна система має надавати фінансову підтримку щодо роздержавлення і демонополізації галузей господарства, забезпечення соціального захисту населення.

Основні напрямки бюджетної політики визначаються Верховною Радою України в спеціальній постанові, яка має назву бюджетної резолюції. Правові засади бюджетної системи становлять Конституція України, Бюджетний Кодекс України і такі підзаконні акти, як Правила складання і виконання бюджету, бюджетними регламентами, які затверджують органи місцевого самоврядування. Згідно з цими документами планування показників бюджетів покладено на Міністерство фінансів України і місцеві фінансові органи, які виконують заключні розрахунки та їх обґрунтування [8, 151].

Таким чином, в основу законодавства України занесене поняття бюджету як плану. В той же час це фонд, з якого держава черпає свої фінансові ресурси для забезпечення свого функціонування. Вище вже йшла мова про те, що термін “бюджет” має кілька понятійних аспектів. Державний бюджет України є планом, що містить в собі перелік доходів і прибутків, які повинні отримати в наступному році, і майбутніх видатків, тому це розпис доходів і видатків держави на наступний бюджетний рік. Водночас бюджет є фондом грошових коштів, але в фінансово-правовій літературі відмічалось, що бюджет ніколи в цілісному вигляді не існує, оскільки відразу після надходження коштів на бюджетний рахунок вони використовуються на фінансування державних потреб.

Тому суть бюджету полягає не в тому, що це певна сума грошових коштів, які знаходяться на певному рахунку, а в тому, що він передбачає напрями спрямування доходів на певні видатки, а сама по собі сума може бути лише зафіксованою в певний період величиною коштів, які надійшли і які вже використані [16, 42].

Державний бюджет України є основним фінансовим планом. В Україні існує багато фінансових планів утворення і використання певних фондів коштів. Але бюджет є основним з них за величиною, за суспільно-політичним значенням, за ступенем впливу на інші фонди коштів. Крім того, Державний бюджет України об’єднаний організаційно з місцевими бюджетами через відносини, які пов’язані із надходженням або витрачанням певних грошових коштів.

Державний бюджет України має велике суспільне, економічне, політичне та інші значення.

Суспільне значення бюджету полягає в тому, що за допомогою бюджету досягається вирішення багатьох питань соціального характеру, хоча стан цієї сфери життя суспільства на сьогоднішній день складний. Кризові явища в економіці зумовлюють напружений стан бюджету, недостатність фінансування соціальної сфери, але і в цих умовах державний бюджет залишається головним джерелом підтримання життєвого рівня населення.

Як економічна категорія бюджет відображає відносини щодо формування на загальнодержавному і регіональних рівнях централізованих фондів, призначених для реалізації функцій держави. Специфічними ознаками даних відносин є: перерозподільний характер (бюджет виконує функції розподілу ВВП між галузями, регіонами, соціальними верствами населення, перерозподіл у часі при використанні державних позик), всеохоплюючий характер (охоплення всіх юридичних та фізичних осіб), законодавче регулювання.

Політичне значення бюджету багатогранне і, зокрема, воно полягає в тому, що законодавчий орган затверджує обсяги доходів і видатків бюджету на плановий рік, а тим самим народні представники реалізують волю народу.

Державний бюджет України набуває свого статусу тільки після затвердження його Верховною Радою України в формі закону. Виключно законами України встановлюються Державний бюджет України і бюджетна система України [8, 169]. Якщо утворення державного бюджету і використання його коштів здійснюють органи виконавчої влади, то розподіл бюджетних ресурсів - прерогатива Верховної Ради України. Парламент України також розглядає і приймає рішення щодо звіту про Державний бюджет України [8, 459].

Головною ланкою фінансової системи є бюджетна система, яка організаційно залежить від форми державного устрою і, як правило, складається з державного та місцевих бюджетів. Відношення між державним та місцевими бюджетами будуються на основі єдності бюджетної системи та фінансової політики держави взагалі. Зміни в економіці, керівництві господарством держави і зміни у структурі і функціях державної влади та управління стосуються і бюджетної системи, змінюють співвідношення між різними ланками бюджетів, змінюють їх обсяг і внутрішню структуру.

Бюджетна система України – це сукупність державного бюджету й місцевих бюджетів, побудована з урахуванням економічних відносин, державного та адміністративно-територіальних устроїв і врегульована нормами права [2].

Склад бюджетної системи України визначаються в бюджетному законодавстві – спочатку в Законі України “Про бюджетну систему України”, а нині в Бюджетному кодексі України.

Бюджетним кодексом визначено структуру бюджетної системи України, до складу якої віднесено державний бюджет та місцеві бюджети. Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні, бюджети районів у містах та бюджети місцевого самоврядування, до яких віднесено бюджети територіальних громад сіл, селищ, міст та їх об'єднань. У цьому переліку “втрачено” два види бюджетів, що формуються в Україні, - республіканський бюджет Автономної Республіки Крим (центральний бюджет даної автономії) та міські бюджети (централізовані бюджети міст з районним поділом).

На загальнодержавному рівні формується центральний бюджет нашої країни – Державний бюджет України. На обласному рівні формуються Республіканський бюджет Автономної Республіки Крим та обласні і міські (міст державного значення) бюджети. На районному рівні формуються районні бюджети та міські (міст обласного значення з районним поділом) і бюджети міст обласного значення без районного поділу. Сюди ж можуть бути віднесені бюджети районів у містах. На низовому рівні формуються бюджети міст районного значення, селищ, сіл та бюджети сільських Рад (якщо одна сільська Рада об’єднує два чи більше села, то у них формується один бюджет). Усі бюджети, які утворюються в населених пунктах, належать до бюджетів місцевого самоврядування [8, 80].

Бюджет складається із загального та спеціального фондів. Розподіл бюджету на загальний та спеціальний фонди визначається законом про Державний бюджет України. Джерела формування спеціального фонду визначаються виключно законами України. Підставою для рішення відповідної ради про створення спеціального фонду у складі місцевого бюджету може бути виключно закон про Державний бюджет України. Передача коштів між загальним і спеціальним фондами бюджету дозволяється тільки в межах бюджетних призначень шляхом внесення змін до закону про Державний бюджет України чи рішення відповідної ради.

Структура бюджетної системи характеризується питомою вагою окремих видів бюджетів у зведеному бюджеті. В Україні склалася структура бюджетної системи, в якій переважає централізація бюджетних коштів.

Сконцентровані у бюджеті кошти призначаються для здійснення державної соціально-економічної політики, забезпечення оборони та безпеки держави. За допомогою бюджету виконуються державні та місцеві програми з розвитку і успішного функціонування галузей економіки, з проведення конверсії військово-промислового комплексу, охорони здоров’я, зміцнення науково-технічного потенціалу й культури, покращення матеріального становища населення та окремих його груп, підтримки соціально-економічного розвитку регіонів.

Акумуляція у бюджетній системі значних грошових фондів створює можливість для забезпечення рівномірного розвитку економіки і соціальної сфери на усій території країни. Бюджет є могутнім інструментом державного управління. Значення державного бюджету обумовлено не лише обсягом коштів, які зосереджено у ньому. В безпосередньому взаємозв’язку з бюджетом і під його впливом функціонують усі інші ланки фінансової системи. Наявність бюджету створює можливість для маневрування при розподілі коштів на потреби суспільства з урахуванням їхньої пріоритетності протягом певного проміжку часу.

Науковці визнають бюджет найдієвішим інструментом впливу на економічний розвиток країни. У наукових дискусіях XX ст. саме бюджету віддавалася перевага у досягненні повної зайнятості, цінової стабільності, економічного зростання та інших макроекономічних цілей. При оцінці ролі бюджету у забезпеченні економічного зростання слід завжди пам’ятати, що ринкова економіка розвивається циклічно і до того ж, як свідчить досвід країн Центральної та Східної Європи, в сучасній економіці економічне зростання має нестабільний і нетривалий характер.

Аналіз показує, що при всій важливості наведення порядку у формуванні і використанні бюджету, головним джерелом його зростання є розвиток економіки, органічне поєднання результатів кількісного її зростання з поліпшенням якісних показників господарювання. Цього можна досягти на основі переходу економіки країни на інноваційний тип розвитку, тобто шляхом широкого впровадження досягнень науково-технічного прогресу, нової техніки і технологій у виробництво та удосконалення організації праці, поліпшення управління економікою, підвищення її конкурентоспроможності на внутрішньому і зовнішньому ринках [22, 238].

Економічне зростання за усією гостротою поставило проблему накопичення, тобто проблему інвестицій в економіку. Світовий досвід свідчить, що високі темпи економічного зростання на основі науково-технічного прогресу вимагають великих коштів, значного фонду накопичення.

Досвід країн з ринковою економікою свідчить, що бюджет як основний інструмент державного регулювання економічних процесів має великі можливості. Використовуючи фінансове програмування, розвинені держави через бюджет впливають на структурну перебудову економіки, науково-технічну політику, норму нагромадження, самозабезпечення енергетичними ресурсами, ефективність зовнішньоекономічних зв'язків, обсяг валового національного продукту.

Бюджет є основним засобом впливу на розвиток економіки. Розміри бюджету (а особливо його дефіциту), характер податкової політики і структура видатків допомагають визначити темпи економічного розвитку. Концептуальні підходи до регулювання економічних процесів у країнах з ринковою економікою побудовані відповідно до теорії циклічності економічного розвитку [17, 56].

Регулярність повторення економічних циклів, їх дестабілізуючий вплив на економіку загалом і визначають необхідність державного антициклічного регулювання. Використання бюджету як інструменту державного регулювання економіки базується на принципі акселерації. Західні економісти давно звернули увагу на це явище і почали використовувати його на практиці. Воно полягає в тому, що відносно невеликі інвестиції сприяють значному приросту національного доходу.

Економіка кожної країни у своєму розвитку робить вибір між орієнтацією на зовнішній чи внутрішній попит. Зважати необхідно на спроможність економіки зберігати протягом тривалого періоду високі темпи зростання і забезпечувати бюджет країни необхідними ресурсами.

Українська економіка після отримання незалежності також стояла перед вибором, певною мірою обмеженим через низьку платоспроможність внутрішнього попиту. Поряд із цим економіка країни не змогла отримати навіть на сьогодні достатніх фінансових надходжень через інше джерело - прямі іноземні інвестиції. Враховуючи це, ставку було зроблено на експортну модель економічного розвитку.

За твердженнями зарубіжних науковців відкриття економіки приводить до впливу на економіку країни двох ефектів: ефекту впливу та ефекту акумуляції капіталу (дія відбувається як у коротко-, так і довготерміновому періоді). Перший проявляється у кількісному збільшенні обсягів експортованої з країни продукції, що призводить до збільшення реального доходу та споживання без збільшення обсягів виробництва. Ефект акумуляції капіталу має місце за умови, якщо частину доходів, що були отримані від збільшення обсягів експорту, буде інвестовано у розширення виробництва на інноваційній основі. Саме це забезпечить у майбутньому високі темпи економічного зростання [23, 102].

За останні роки бюджетна політика економічного зростання в Україні під впливом політичних та організаційних чинників зазнала значних змін. При чому вона не відзначалася стабільністю та послідовністю. Зміни у складі урядових команд призводили не тільки до запровадження різних важелів її реалізації. Суттєві корективи вносилися також у визначення цілей та пріоритетів бюджетної політики економічного зростання. Такі зміни зумовлені не тільки суто політичними факторами, а й факторами державного управління.

В сучасній ситуацій в умовах світової фінансово-економічної кризи прослідковується тенденція щодо зниження результативності бюджетної політики, передусім у сфері розвитку економіки. Мало місце різке погіршення показників економічної динаміки. Намагання розв’язати гострі соціальні проблеми шляхом істотного штучного збільшення обсягів перерозподілу через державний бюджет без забезпечення реального підґрунтя для дослідження цієї мети не дало очікуваного результату. Натомість у здійсненні бюджетної політики стали активніше використовуватися адміністративні важелі; значно загострилися проблеми фінансового розвитку місцевого самоврядування; знизилася ефективність бюджетного регулювання. Наслідком стало погіршення економічного розвитку країни.

Економічне зростання об’єктивно потребує зміцнення бюджету як основного важеля ефективного розвитку господарства країни, що прагне до соціально орієнтованої економіки. Тобто, держава має здійснити ефективний розподіл доходів і видатків між своїми рівнями – центральним і місцевим.

Оскільки в перехідний період функції держави набувають більшого змісту, то похідним є обов’язкове забезпечення фінансовими ресурсами тих потреб, які не можуть задовольнятися завдяки ринковому механізмові, а також зумовлені кожною людиною. Отже, головною ланкою фінансової системи є зведений бюджет, який включає бюджети усіх рівнів і окремі види централізованих фондів фінансових ресурсів. Пошук оптимального співвідношення бюджетів різних рівнів має ґрунтуватися на визначенні оптимального співвідношення процесів централізації та децентралізації державного управління, на відповідному розподілі повноважень і функцій органів державного управління і місцевого самоврядування. Саме розмежування їхніх функцій повинно стати основою для визначення видатків, а також доходів різних рівнів влади.

В сучасних умовах орієнтації економіки України до ринкових відносин державний бюджет зберігає свою важливу роль, однак при цьому змінюються методи його впливу на суспільне виробництво і сферу соціальних відносин. Тому він широко використовується для міжгалузевого і територіального перерозподілу фінансових ресурсів з урахуванням рівня розвитку економіки і культури на всій території України. В умовах переходу до ринкових відносин кошти державного бюджетів повинні перш за все скеровуватися на фінансування структурної перебудови економіки, комплексних цільових програм, нарощування науково-технічних програм, прискорення соціального розвитку і соціального захисту населення.

Похожие работы

... розробки окремих розділів та підпрограм . Мета і завдання дослідження. Метою дисертаційного дослідження є розробка теоретико-методологічних засад стратегічного планування економічного розвитку великого міста як інструмента підвищення ефективності його управління. Для досягнення цієї мети були поставлені наступні завдання: - уточнити поняття “стратегічне планування” і його сутність; - ...

... ланками бюджетної системи, забезпечення реального збалансування кожного бюджету, рівномірного надходження доходів протягом року і своєчасного фінансування передбачених у бюджеті заходів. При цьому створюються відносно рівні умови для соціально-економічного розвитку кожної адміністративно-територіальної одиниці[35]. Слід зазначити, що, крім програмних витрат, які завжди мають конкретизовані цілі, ...

... ліквідація галузевих відділів в апараті та децентралізація повноважень цих підрозділів, функції яких передано міністерствам. [11] 2.Органи, що формують економічну політику держави. Їх рівні, склад, структура та функції У демократичному, правовому суспільстві державна влада базується на засадах її поділу на законодавчу, виконавчу й судову. В Україні поділ повноважень між різними гілками влади ...

... та підприємництва” Перед управлінням стоять об’ємні та досить різноманітні завдання, зокрема це: розробка та реалізація цільових інвестиційних програм з питань соціально-економічного розвитку міста та розвитку підприємництва; аналіз та сприяння розвитку підприємництва і зовнішньоекономічним зв’язкам підприємств, установ та організацій; координація роботи, пов’язаної з розвитком підприємництва ...

0 комментариев