Суть, призначення і роль бюджету та бюджетної системи в регулюванні економічного розвитку

Необхідність та особливості становлення бюджетної системи та механізму бюджетного регулювання в Україні

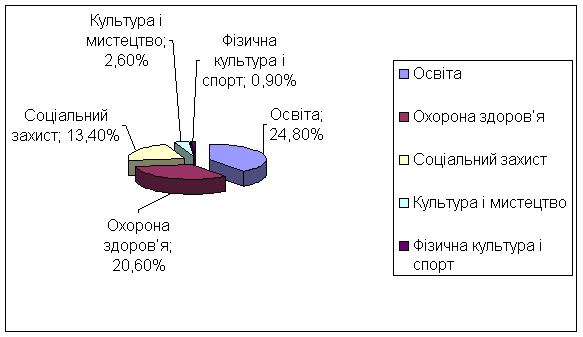

Аналіз дохідної частини бюджету району

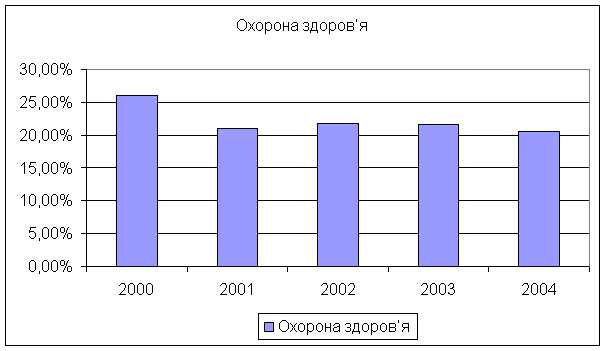

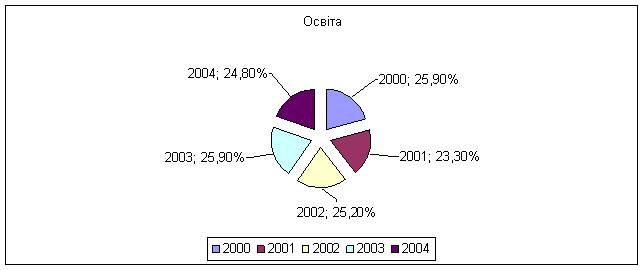

Аналіз видатків бюджету

Аналіз міжбюджетних трансфертів

Зарубіжний досвід використання механізму бюджетного регулювання

Напрямки вдосконалення механізму бюджетного регулювання в Україні

Навигация

Зарубіжний досвід використання механізму бюджетного регулювання

Основи бюджетного регулювання економічного розвитку

131438

знаков

10

таблиц

1

изображение

3.1 Зарубіжний досвід використання механізму бюджетного регулювання

На сучасному етапі розвитку економіки незалежної України в цілому, і бюджетної системи зокрема, важливим питанням постає розвиток та вдосконалення бюджетного механізму. Тому пріоритетним напрямом у цій сфері стає використання зарубіжного досвіду використання бюджетного механізму стимулювання економічного розвитку і пошуку можливостей для його впровадження в Україні. На сучасному етапі державний бюджет зарубіжних країн базується на балансовому методі, згідно з яким видатки дорівнюють доходам. Структура державного бюджету має свої особливості в кожній країні наприклад, державний бюджет в Англії включає дві частини: консолідований фонд, по якому проходять поточні доходи і видатки та національний фонд позичок, по якому показуються видатки по капітальних вкладеннях.

У цілому бюджет сучасних зарубіжних країн виконує такі функції:

Перерозподіл національного доходу.

Державне регулювання і стимулювання економіки.

Фінансове забезпечення соціальної політики.

Контроль за утворенням і використанням централізованого фонду державних коштів [31, 435].

Бюджет і його складові – доходи та видатки дуже чутливі до кон’юнктурних змін макроекономічних і макрофінансових показників. Тому вихідною основою і важливим елементом бюджетних розрахунків є реально обґрунтовані макроекономічні та макрофінансові прогнози, без яких неможливе якісне складання бюджету. Відповідно, подібні передбачення мають бути доступними для контролю, відкритими для незалежної експертизи [31, 371].

У західних країнах при поданні річного бюджету в законодавчі органи, мають бути обнародувані також макроекономічні і мікроекономічні оцінки та припущення. Так, у США та Німеччині міністерства фінансів готують повний набір макроекономічних прогнозів у бюджетно-фіскальному контексті, які розглядаються конгресом і бундестагом водночас із альтернативними прогнозами уряду. В Канаді інший підхід – в основу державної макроекономічної політики покладені узагальнені прогнози приватного сектору (оцінки союзів промисловців та підприємців) [31, 372].

У більшості країн бюджет все ще складається на рік. Проте набуває сили науково і кількісно обґрунтованого передбачення перспектив економічного розвитку, наслідків поточної фінансової політики на майбутнє. З кінця 90-х років у країнах-членах ЄС згідно зі спеціальним законодавчим актом Союзу (“The Stability and Growth Pact”) введено обов’язкове трирічне прогнозування у cфері фіскальної політики, яке має на меті також сприяти підвищенню бюджетному механізму економічного зростання завдяки зростанню контролю за виконанням стабілізаційних програм. Усе більше урядів розробляють середньострокові, а в деяких випадках і довгострокові оцінки та прогнози бюджетно-фіскального стану держави. Експерти Міжнародного валютного фонду назвали таку практику основою бюджету на середньострокову перспективу (ОБСП).

У країнах з розвинутою ринковою економікою у 80-х роках та країнах з перехідною економікою у 90-х роках ХХ століття відбувалися інституційно-структурні зміни, зокрема, структура дохідної та видаткової частин бюджету, яка достатньою мірою відображає процес бюджетного регулювання, змінювалася, враховуючи динаміку економічних процесів.

Створення політично стабільного суспільства та стійко зростаючої національної економіки неможливо без вирішення проблем вирівнювання міжрегіональних розходжень, подолання кризових явищ і відставання в розвитку окремих територій. Накопичений світовий досвід застосування з цією метою бюджетних механізмів може виявитися корисним і для України. Основними причинами нерівномірного розвитку й економічної відсталості окремих регіонів служать: тривалі циклічні кризи надвиробництва, ламання виробничої й господарської структур, низький рівень галузевої диверсифікованості й залежність від зовнішніх ринків, у тому числі зарубіжних, невідповідність факторів виробництва вимогам сучасного науково-технічного розвитку, несприятливі природні й кліматичні умови, екологічні катастрофи й стихійні лиха, історичні й соціокультурні особливості, пов’язані, зокрема, з концентрацією корінного населення, несприятливі демографічні тенденції. Характер й актуальність проблеми значною мірою визначаються загальним рівнем економічного розвитку країни, її історичними й національними особливостями. Більше того, з переходом до якісно нового етапу розвитку змінюються й критерії відсталості. Так, до Другої світової війни у промислово розвинутих країнах до депресивних зараховували аграрні й гірничодобувні регіони. В 1950-ті роки такими вважалися регіони з переважною орієнтацією на первинну переробку промислової й сільськогосподарської сировини, в 1970-ті роки – ті, де були зосереджені основні галузі промисловості (металургія, автомобільна промисловість, енергетика), а останніми роками – регіони, що повільно освоюють наукомісткі та ресурсоощадні технології.

Найважливішим елементом нормативнорозрахункових методів служать міжбюджетні трансферти. Відповідно до визначення, прийнятого в міжнародній практиці (яке використовується, зокрема, Постійним комітетом Ради Європи по справах регіональних і місцевих органів влади), трансферти (гранти) – це надходження фінансових засобів з бюджетів одного рівня в бюджети іншого, крім надходжень, виражених у формі спільних (часткових) податків і звичайних позичок. Безпроцентні позички зі строком погашення більше 10 років або з невстановленим строком погашення розглядаються як трансферти.

Як приклад виділення частини загального трансферного фонду для надання підтримки “проблемним” територіям може служити досвід Японії, де у формулі трансферту, який вирівнює, робиться спроба максимально враховувати об’єктивні бюджетні потреби територій [22, 71]. Трансферт, що вирівнює, одержує більшість японських префектур і муніципалітетів. Його величина визначається різницею між розрахунковими величинами їх бюджетних потреб і податкового потенціалу. Максимальне наближення до реальних об’єктивних потреб територій досягається шляхом складання модельних бюджетів (окремо для префектури й муніципалітету) та їх наступного коректування за допомогою коефіцієнтів модифікації, які відображають економічну, соціальну, природно-кліматичну і також інституціональну специфіку регіонального розвитку. Для розрахунку величини трансферту, який вирівнює, більшість країн застосовує менш складні математичні конструкції. У формулах використовуються, насамперед, такі індикатори бюджетних потреб, як чисельність населення та показник, обернений доходу на душу населення, а також специфічні показники відсталості або депресивного стану економіки регіону, наприклад: частка корінних жителів у загальній чисельності населення; питома вага населення, яке живе за межею бідності; показник, обернений обсягу ВВП регіонів на душу населення.

Іноді розраховуються сукупні індекси бюджетних потреб. Так, у Португалії такий показник застосовується для розподілу засобів інвестиційного фонду муніципалітетів, що фінансує витрати на основний капітал господарської та соціальної інфраструктури. Сукупні індекси інвестиційних бюджетних потреб окремих муніципалітетів розраховуються як середні геометричні індекси специфічних бюджетних потреб (вони включають: показники, зворотні величині непромислового споживання електроенергії й споживання води на душу населення; питома вага будинків без ванних кімнат; обсяг запланованого житлового будівництва; чисельність дітей до 5 років; чисельність осіб понад 65 років; різницю між фактичною й цільовою забезпеченістю населення лікарями), розрахованих на основі питомої ваги відповідних статей капіталовкладень у муніципальних інвестиційних бюджетах (електроенергетика, водопостачання та каналізація, житлове і дорожнє будівництво, дитячі установи та установи по обслуговуванню пенсіонерів, охорона здоров’я).

У формулі загального трансферту особливе значення надається факторам розвитку в країнах третього світу (у тому числі в нових індустріальних державах), які мають величезну територію, характеризуються значними міжрегіональними розходженнями та зіштовхуються зі складними етнічними проблемами. До таких держав слід віднести, насамперед, Індію, яка широко застосовує різні види загальних трансфертів для вирішення регіональних проблем. Так, трансферт, який субсидіює поточні витрати штатів і фінансовим джерелом якого служить особистий прибутковий податок (85,0% збору), розподіляється між ними за формулою, що враховує такі фактори: розрив у рівні доходу на душу населення порівняно з багатшими штатами (його частка в розрахунковій величині трансферту становить 45,0%); чисельність населення штату (22,5%); рівень відсталості (11,2%), який визначається за кількістю членів зареєстрованих каст та племен і чисельністю сільськогосподарських робітників; показник, обернений особистому доходу на душу населення (11,2%); внесок штату в загальний обсяг податкового збору за ряд років (10,0%).

Фінансові потреби депресивних і відсталих регіонів можуть ураховуватися й шляхом безпосереднього виділення частини фонду, що вирівнює, на їх потреби. Щодо цього так само показовий досвід Індії. Поряд із загальними трансфертами, що субсидіюють поточні бюджетні витрати штатів, в Індії використовується й інвестиційний загальний трансферт, так звані “планові відрахування”. Десять відсотків його фонду резервується за “штатами особливої категорії” (у число яких входить політично нестабільний Пенджаб), інше розподіляється в таких пропорціях: 60% – за чисельністю населення; 10% – за показником збирання податків; 20% – за ступенем відсталості, яка визначається розривом у рівні доходу на душу населення щодо середнього по країні. Диференційований підхід застосовується й при наданні фінансових коштів. Допомога найбіднішим штатам на 90% здійснюється у вигляді субсидій та на 10% – у вигляді позик, тоді як для інших штатів субсидії та позики розподіляються в пропорції 3:7. У деяких країнах при вирішенні питань регіонального розвитку вплив справляється на формування окремих фондів загального трансферту “проблемних” територій (трансферт, який вирівнює соціально-економічний стан регіонів). Це характерно, насамперед, для Німеччини, яка має великий досвід використання таких трансфертів, які одержали назву “федеральні додаткові відрахування”. Цей метод використовується у її нових Східних землях, які через їх специфіку не могли бути відразу включені в систему бюджетного горизонтального вирівнювання, що діє на іншій території країни. В 1990-1994 роках вони одержували фінансову допомогу зі спеціально створеного фонду “Німецька єдність”. Її загальний обсяг за цей період склав 160,7 млрд. марок, з них 49,6 млрд. було виділено з бюджету федерації, 16,1 млрд. – з бюджетів федеральних земель і 95 млрд. – у вигляді державних позик на кредитному ринку. Федеральний уряд і влада старих земель рівною мірою беруть участь у погашенні кредиту. При цьому платежі старих земель здійснюються у формі відмови на користь федерації від частини належної їм частки в зборі ПДВ. Засоби фонду розподілялися між Східними землями пропорційно чисельності населення та надходили в їхнє повне розпорядження.

Проблеми формування раціональної структури господарського комплексу актуальні для багатьох інших країн, зокрема для Російської Федерації, де структура економіки є деформованою. Звертається увага на необхідність бюджетної політики економічного зростання спрямованої на ліквідацію крупних галузевих та регіональних диспропорцій. Держава має проводити таку бюджетну політику, яка буде спрямована на забезпечення збалансованості економіки, її секторів із різними рівнями доходності, диверсифікацію виробництва та зменшення надмірних доходів посередницької сфери.

Стимулювати економічний розвиток регіонів можливо шляхом вивчення та розповсюдження зарубіжного досвіду застосування моделей фіскального федералізму. Загальна ідея фіскального федералізму полягає у фінансуванні витрат адміністративно-територіальних одиниць за рахунок власних ресурсів. В цьому випадку необхідно надати можливість на регіональному рівні формувати перелік та розмір місцевих податків, які забезпечать бажаний рівень соціально-економічного розвитку відповідного регіону. Безперечно, неефективна діяльність регіональної влади може привести до збільшення розбіжностей у соціально-економічному розвитку регіонів. Але позитивний досвід регіонів, які зможуть використати надані можливості для забезпечення суттєвих зрушень у якості життя населення, приведе до активізації діяльності влади, бізнесу, громадськості усіх регіонів заради поліпшення умов свого життя. Слід відзначити, що в США саме у період бюджетного дефіциту та економічного спаду акцентували увагу на забезпеченні фінансування місцевих соціальних видатків за рахунок місцевих податків, які тепер складають майже 88,6% доходів місцевих бюджетів [41, 9].

Для українців питання, які стосуються федералізму, дуже болючі і подібні ідеї сприймаються з великою обачністю. Але федералізм не має відношення до федералізму політичного, “а є економічною концепцією, і його принципи застосовуються в Європі як федеральними, так і унітарними державами. Вони ж лежать в основі Європейської Хартії про місцеве самоврядування” [7, 9]. Таким чином, збільшенню фінансових ресурсів регіонів сприятиме розвиток фіскального федералізму та удосконалення бюджетного менеджменту як на державному, так і на регіональному рівні.

Узагальнюючи досвід різних з погляду економічного розвитку й державного устрою зарубіжних країн щодо застосування бюджетного механізму економічного зростання, можна виділити ряд аспектів, важливих для формування української програми розвитку економіки:

Як показує світова практика, найбільший ефект досягається при комплексному використанні різних бюджетних механізмів.

В Україні, де фактично кожен регіон може розглядатися як депресивний або відсталий, особливо важливо знайти оптимальне сполучення загальнонаціональних та регіональних інтересів.

Створюючи систему бюджетної допомоги територіям на сучасному етапі розвитку країни, мабуть, слід виходити із пріоритетів стабілізації та прискорення загальноекономічного зростання щодо вирівнювання міжрегіональних розходжень. Це припускає більшу орієнтацію на бюджетну самостійність регіонів у розв’язанні їх внутрішніх соціально-економічних проблем.

Формуючи нові бюджетні механізми, важливо додержуватися принципів відкритості, “прозорості” відносин між центром й окремими територіями, обмежуючи використання індивідуально-договірних форм. У зв’язку із цим особливе значення має вдосконалювання нормативно-розрахункових бюджетних методів.

Загальний трансферт (який вирівнює соціально-економічний стан регіонів) може стати корисним механізмом підтримки депресивних і відсталих регіонів. Для цього розрахункові формули трансфертів, які використовуються для депресивних територій, мають точніше відбивати їх об’єктивні бюджетні можливості й потреби. Може бути корисний також світовий досвід формування окремого фонду загального трансферту для “проблемних” територій.

Українська практика використання цільових (спеціальних) трансфертів вимагає проведення кардинальної реформи. Необхідно створити якісно нову систему адресних трансфертів, що матиме міцну правову основу та механізми контролю, замість діючої непрозорої та неефективної системи взаємних розрахункв і бюджетних дотацій. Може знайти застосування такий бюджетний метод підтримки відсталих регіонів, як фонд спеціальних інвестиційних трансфертів, сформований за рахунок засобів держави та економічно сильних регіонів. Це підвищило б зацікавленість регіонів-донорів у контролі за витратами фінансових ресурсів, виділених у вигляді допомоги з бюджету, і відповідальність тих територій, які одержують ці кошти.

Похожие работы

... розробки окремих розділів та підпрограм . Мета і завдання дослідження. Метою дисертаційного дослідження є розробка теоретико-методологічних засад стратегічного планування економічного розвитку великого міста як інструмента підвищення ефективності його управління. Для досягнення цієї мети були поставлені наступні завдання: - уточнити поняття “стратегічне планування” і його сутність; - ...

... ланками бюджетної системи, забезпечення реального збалансування кожного бюджету, рівномірного надходження доходів протягом року і своєчасного фінансування передбачених у бюджеті заходів. При цьому створюються відносно рівні умови для соціально-економічного розвитку кожної адміністративно-територіальної одиниці[35]. Слід зазначити, що, крім програмних витрат, які завжди мають конкретизовані цілі, ...

... ліквідація галузевих відділів в апараті та децентралізація повноважень цих підрозділів, функції яких передано міністерствам. [11] 2.Органи, що формують економічну політику держави. Їх рівні, склад, структура та функції У демократичному, правовому суспільстві державна влада базується на засадах її поділу на законодавчу, виконавчу й судову. В Україні поділ повноважень між різними гілками влади ...

... та підприємництва” Перед управлінням стоять об’ємні та досить різноманітні завдання, зокрема це: розробка та реалізація цільових інвестиційних програм з питань соціально-економічного розвитку міста та розвитку підприємництва; аналіз та сприяння розвитку підприємництва і зовнішньоекономічним зв’язкам підприємств, установ та організацій; координація роботи, пов’язаної з розвитком підприємництва ...

0 комментариев