Суть, призначення і роль бюджету та бюджетної системи в регулюванні економічного розвитку

Необхідність та особливості становлення бюджетної системи та механізму бюджетного регулювання в Україні

Аналіз дохідної частини бюджету району

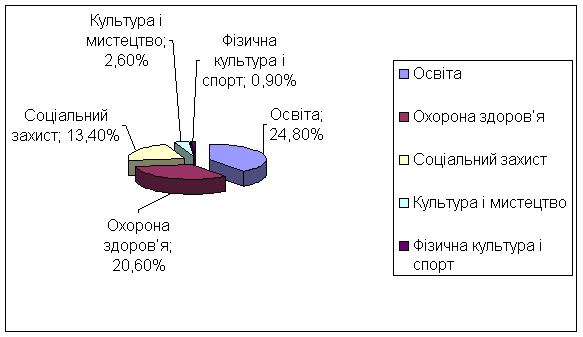

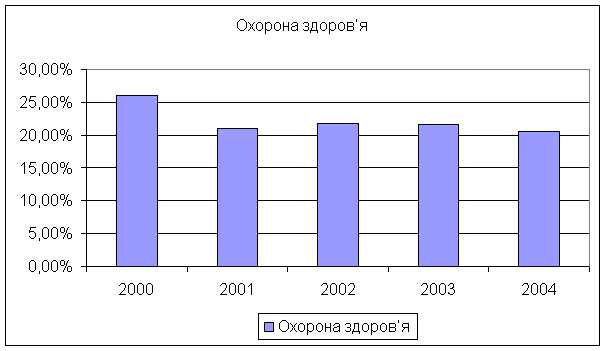

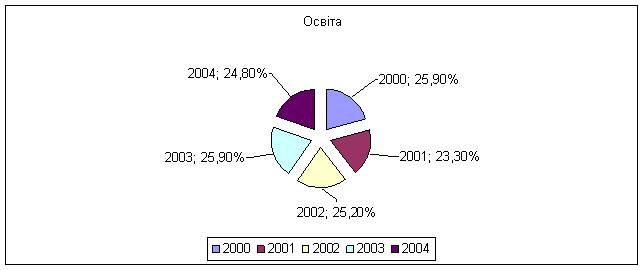

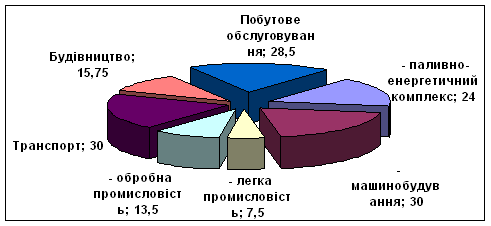

Аналіз видатків бюджету

Аналіз міжбюджетних трансфертів

Зарубіжний досвід використання механізму бюджетного регулювання

Напрямки вдосконалення механізму бюджетного регулювання в Україні

Навигация

Необхідність та особливості становлення бюджетної системи та механізму бюджетного регулювання в Україні

Основи бюджетного регулювання економічного розвитку

131438

знаков

10

таблиц

1

изображение

1.2 Необхідність та особливості становлення бюджетної системи та механізму бюджетного регулювання в Україні

Досліджуючи бюджет та бюджетну систему за організаційною побудовою під бюджетним механізмом можна розуміти сукупність організаційних та методологічних положень і засобів, що забезпечують функціонування бюджетної системи держави. Розглядаючи державний бюджет як правовий документ, під бюджетним механізмом вважаємо сукупність законодавчих і нормативних положень, що регулюють бюджетні відносини у суспільстві.

Виходячи із сутності державного бюджету як об’єктивної економічної категорії, під бюджетним механізмом вважаємо сукупність видів бюджетних відносин, гармонізацію їх послідовності і взаємозв’язку у процесі формування та використання централізованого фонду грошових коштів держави. Таким чином, бюджетний механізм як об’єктивне економічне явище – це теоретична модель державного бюджету [24, 33].

За економічною сутністю бюджетний механізм відображає комплексну взаємодію організаційних і методологічних заходів у формі бюджетних методів, бюджетних інструментів і бюджетних важелів, що діють на правовій основі і забезпечують функціонування бюджетної системи в економіці держави, їх практичне застосування для виконання цілей і завдань, окреслених бюджетною політикою. Бюджетний механізм – це складна економічна форма цілеспрямованої взаємодії його елементів для забезпечення мобілізації фінансових ресурсів держави та їх використання відповідно до бюджетної політики держави.

Функціонування бюджетного механізму визначається кількісними і якісними характеристиками. Кількісна характеристика бюджетного механізму визначається обсягом фінансових ресурсів, що мобілізуються і використовуються бюджетною системою для виконання цілей та завдань, окреслених бюджетною політикою. А якісна характеристика показує технологію формування і використання фінансових ресурсів із застосуванням бюджетних інструментів (ставки, норми, строків, санкції, стимулів тощо) з метою забезпечення виконання кількісних характеристик. Організаційна будова бюджетного механізму має трирівневу структуру. На першому (визначальному) рівні діють методи бюджетного механізму. Функціонування бюджетної системи на другому рівні забезпечують бюджетні інструменти, а на третьому рівні діють важелі бюджетного механізму [34, 131].

Методи бюджетного механізму виступають як засоби впливу на процес формування оптимального обсягу ресурсів бюджету та їх найбільш економного розміщення і використання. Вони включають такі елементи, як бюджетне прогнозування і планування, оподаткування, фінансування, бюджетне регулювання і бюджетний контроль.

Інструменти бюджетного механізму – це засоби, що застосовуються для виконання завдань, передбачених бюджетною політикою. Вони вказують на економічний зміст окремої сукупності бюджетних відносин таких, як бюджети різних рівнів, перспективне, поточне і оперативне бюджетне планування, різні види податків і зборів, бюджетні норми і нормативи, бюджетні стимули і міжбюджетні трансферти, форми і методи бюджетного контролю тощо. Інструменти бюджетного механізму тісно пов’язані між собою. Кожен інструмент породжує певне економічне навантаження та має об’єктивні межі застосування. Тому розширення дії одних інструментів за рахунок обмеження дії інших може негативно вплинути на функціонування бюджетного механізму в цілому.

Важелі бюджетного механізму діють у межах бюджетного інструменту. З їх допомогою здійснюється стимулювання або обмеження впливу на процес формування і використання фінансових ресурсів. До них належать методи і методологія бюджетного планування і прогнозування, визначення податкової бази, об’єктів оподаткування та податкових ставок, ставки заробітної плати, стипендій та норми витрат, штрафи та пільги, ревізія, аудит, моніторинг тощо. Важелі бюджетного механізму випливають із бюджетного інструменту і конкретизують його функціонування у бюджетному механізмі.

Діапазон дії методів, інструментів і важелів бюджетного механізму обмежений бюджетним законодавством. Важелі бюджетного механізму діють у межах бюджетного інструменту. З їх допомогою здійснюється стимулювання або обмеження впливу на процес формування і використання фінансових ресурсів. До них належать методи і методологія бюджетного планування і прогнозування, визначення податкової бази, об’єктів оподаткування та податкових ставок, ставки заробітної плати, стипендій та норм витрат, штрафи та пільги, ревізія, аудит та моніторинг тощо. Важелі бюджетного механізму випливають із бюджетного інструменту і конкретизують його функціонування у бюджетному механізмі.

Цілеспрямований вплив бюджетного механізму на процес формування ресурсів бюджетів різних рівнів та їх найраціональніше розміщення й використання забезпечується вертикальною й горизонтальною координацією його елементів. Вертикальна координація здійснюється за допомогою елементів вищого рівня (методів бюджетного механізму), рознесених по елементах нижчого рівня (інструментах бюджетного механізму), які безпосередньо конкретизують їх дієвість за певними елементами механізму (важелі бюджетного механізму). Горизонтальна координація, що забезпечується саморегулюючою налаштованістю кожного елемента на виконання лише властивого йому навантаження, узгоджує дії безпосередньо непов’язаних між собою елементів бюджетного механізму за вертикальним рівнем та елементів, що належать до різних вертикальних рівнів.

Бюджетний механізм включає комплексну взаємодію бюджетних методів, бюджетних інструментів і бюджетних важелів, за допомогою яких визначаються оптимальні параметри формування фінансових ресурсів бюджетів різних рівнів та максимальна ефективність їх розміщення й використання для забезпечення соціально-економічного розвитку суспільства. Функціонування лише одного бюджетного механізму не може забезпечити оптимального обсягу формування ресурсів бюджетів різних рівнів та їх раціонального використання, ефективність функціонування бюджетного механізму може бути досягнута за узгодженої взаємодії усіх складових господарського механізму. Тому надзвичайно важливим є забезпечення узгодження заходів щодо удосконалення усіх складових господарського механізму, спрямованих на підвищення ефективності суспільного виробництва.

Бюджетний механізм є одним з основних інструментів державного регулювання економічних процесів, в тому числі й економічного зростання. Для розробки ефективного бюджетного механізму у даний час та в майбутньому необхідно враховувати досвід бюджетних процесів, які відбувалися у минулі періоди. Розглянемо ці періоди детальніше скориставшись аналізом, котрий передбачає вивчення предмета за допомогою уявного розчленування його на складові елементи, де кожний елемент, у даному разі історичний період, досліджується окремо у межах єдиного цілого [29, 64].

Еволюції фінансової системи в період утворення Київської Русі притаманно те, що до наших днів дійшло небагато письмових свідчень фінансової політики держави за часів Київської Русі – “Повість временних літ” (початок XII ст.), Київський літопис (XII ст.), Галицько-волинський літопис (XIII ст.), три редакції “Руської правди”. Підвалини місцевого самоврядування і оподаткування майбутньої Київської Русі закладалися ще у 862-879 роках князем Рюриком. Саме тоді нарівні з верховною князівською владою утверджується помісна влада. Основним загальнодержавним податком у Київській Русі була данина з підкорених земель, розмір якої варіювався і залежав переважно від політичних інтересів і сили князя, який володарював. Розмір данини визначався для кожного племені окремо.

У період Польсько-литовської доби XIV-XVI ст. бюджетні відносини характеризуються багаторівневістю, мінливістю і певною хаотичністю, що пояснюється тими соціально-економічними процесами, які мали місце в цей період. Але певна впорядкованість все ж простежується. Цьому сприяло запровадження нових юридичних норм, поступовий відхід від звичаєвого права, зміцнення адміністративного впливу на економічні процеси. Рівнів зборів податків було кілька - загальнодержавний, окремого князівства (пізніше - воєводства), повіту, села, окремого пана і, насамкінець осадчого.

Так званий козацький період в процесі еволюції бюджетної системи розпочався на початку XVI ст., коли запорозьке козацтво набуло самостійної державності, мало дипломатичні відносини з рядом держав Європи. У Новій Січі основу загальновійськової казни становили доходи від ведення господарства, хоча в окремі періоди правителі Росії щедро винагороджували запорожців за допомогу у військових операціях. Податки стягувались через ціни на товари. Запорозька Січ мала завершену систему збирання і витрачання коштів скарбу. Характерною особливістю дохідної частини є трудові повинності, які виконувались безоплатно. Бюджет Січі був беззбитковим, і його збалансування досягалось трудовими повинностями, зменшенням платні, регулюванням експортно-імпортних операцій, покриванням частини державних потреб за рахунок старшини, хоча щодо останнього зворотний процес також мав місце. Видатки передбачались на військове спорядження, будівництво укріплень, монастирів, утримання закладів для престарілих воїнів, дипломатичних місій тощо.

Для бюджету України у складі бюджетної системи Росії в кінці XVIII – на початку XX ст. притаманно було те, що доходи бюджету формувалися в основному за рахунок оброчного і подушного податку з селян, шинкових та митних зборів, податків з капіталів і торговельних оборотів. Платили ці податки, переважно селяни і торговці, натомість дворяни сплачували незначні збори. Був період, коли робились спроби створити власну бюджетну систему. Перший крок до самостійних бюджетних відносин зробила Центральна Рада, відокремившись від фінансової системи Росії і намагаючись забезпечити власний грошовий обіг. Проте на початок 1917 року Україна не мала своїх грошей, податків, банку. З приходом до влади гетьмана П. Скоропадського окремі економічні питання вдалося вирішити, завдяки чому почала відновлюватись розбалансована фінансова система, вдалося створити державний бюджет. Стабільність грошової одиниці карбованця забезпечувалась природними багатствами України, а також цукром. Але ці спроби з різних причин не мали успіху.

Утворення СРСР і прийняття Конституції Союзу РСР передбачало створення єдиного бюджету, до складу якого включались бюджети союзних республік. Основні положення Конституції були конкретизовані в законодавчих і підзаконних актах. Єдність бюджетної системи, централізація податкового законодавства у віданні союзних органів і регламентація видатків, включення союзних республік до складу єдиного державного бюджету, затвердження зведеного бюджету верховними органами Союзу. Бюджетна система Союзу РСР об’єднувала в державному бюджеті: союзний бюджет, бюджет соціального страхування та державні бюджети 15 союзних республік, в склад яких входили республіканські бюджети союзних республік, державні бюджети 20 автономних республік та більше 53 тис. місцевих бюджетів (країв, областей, округів, міст, районів, сільських та селищних Рад). Така бюджетна система існувала з 1924 року, коли державні бюджети союзних республік були вперше законодавчо закріплені Конституцією СРСР. В умовах Союзу Державний бюджет України виконував підпорядковану роль у розподільчих процесах. Він був інструментом перерозподілу ресурсів між галузями республіканського господарства і різними соціальними групами населення на територіях України, а також між територіями всередині республіки.

Суттєвою особливістю формування бюджетів на 1991 рік був розвиток принципово нових фінансових взаємостосунків між центром та суверенними державами, між суверенними і автономними республіками та місцевими Радами народних депутатів. Так бюджетна система стала включати окремо союзний бюджет, самостійні республіканські (суверенних і автономних республік) та місцеві бюджети [10, 144].

В 1991 році були повністю передані в бюджет такі найважливіші податки, як податок з обороту та державні податки з населення. Замість цих податків республіками передавалась в союзний бюджет фіксована сума коштів на покриття видатків на народне господарство та на здійснення загальнонаціональних програм. Хоча затверджені бюджетні показники не були виконані із-за недотримання республіками своїх фінансових зобов’язань. Таким чином, в 1991 році практично було ліквідовано єдину бюджетну систему країни, яка розпалась більш ніж на 55 тис. автономних бюджетів. В результаті загальнодержавний грошовий фонд був поділений за сферами ведення Союзу РСР та суверенних республік.

При визначенні особливостей бюджетної системи України як самостійної держави на початковому етапі слід відмітити про незадовільний рівень регулюючої функції бюджетної системи, наявністю значного розміру дефіциту бюджету, нарощуванням обсягів державного боргу, недосконалим регулюванням міжбюджетних відносин. З прийняттям у 2001 році Бюджетного кодексу України який став певним кроком уперед у розбудові дієздатної бюджетної системи у нашій країні було здійснено більш обгрунтований і чіткий розподіл доходів і видатків між бюджетами, на прозору основу переведено міжбюджетні відносини, упорядковано бюджетний процес. Але у завершеному вигляді засади побудови бюджетної системи так і не визначені. Це багато в чому пояснюється тим, що в ньому взагалі зникло поняття “бюджетного устрою”, а замість принципів побудови бюджетної системи встановлені принципи бюджетної системи. Відбувається формування засад організації бюджетного процесу з урахуванням здійснення економічних реформ, запровадження нових форм і методів державного регулювання суспільно-економічних процесів та формування більш прогресивних і прозорих міжбюджетних відносин, спрямованих на стимулювання, зміцнення окремих територій і економіки в цілому. У цей період побудова бюджетної системи відбувається відповідно до положень та правових норм Бюджетного кодексу України та з урахуванням вимог і стандартів бюджетного законодавства у країнах ЄС.

Бюджетна система України постійно розвивалася та вдосконалювалася і на сьогодні має в основному сформований механізм для здійснення бюджетного регулювання, спрямованого на підвищення рівня соціально-економічного розвитку України. Разом з тим зазначені позитивні результати ще не дають підстав для висновку про радикальні зрушення у фінансово-бюджетній сфері, в якій залишається ряд невирішених проблем. Бюджетна політика у сфері видатків не досить ефективно впливає на соціальний розвиток та економічне зростання як передумову підвищення життєвого рівня та добробуту населення. Має місце недостатній рівень поєднання фіскальної і стимулюючої функцій податкової політики, потребують подальшого вдосконалення міжбюджетні взаємовідносини, які ще не повністю враховують економічний потенціал регіонів. У цілому фінансово-бюджетна політика ще не відповідає у достатній мірі вимогам стратегічних завдань економічного й соціального розвитку держави. Основні зусилля в бюджетній політиці України повинні бути спрямовані на вдосконалення системи управління фінансовими ресурсами держави, у тому числі їх перерозподіл через бюджет, досягнення реальної збалансованості бюджетної системи.

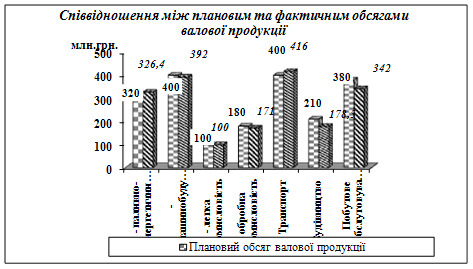

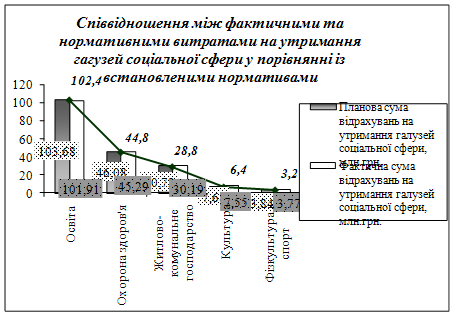

Розділ 2. Аналіз зведеного бюджету Хотинського району за 2007-2009 роки

Похожие работы

... розробки окремих розділів та підпрограм . Мета і завдання дослідження. Метою дисертаційного дослідження є розробка теоретико-методологічних засад стратегічного планування економічного розвитку великого міста як інструмента підвищення ефективності його управління. Для досягнення цієї мети були поставлені наступні завдання: - уточнити поняття “стратегічне планування” і його сутність; - ...

... ланками бюджетної системи, забезпечення реального збалансування кожного бюджету, рівномірного надходження доходів протягом року і своєчасного фінансування передбачених у бюджеті заходів. При цьому створюються відносно рівні умови для соціально-економічного розвитку кожної адміністративно-територіальної одиниці[35]. Слід зазначити, що, крім програмних витрат, які завжди мають конкретизовані цілі, ...

... ліквідація галузевих відділів в апараті та децентралізація повноважень цих підрозділів, функції яких передано міністерствам. [11] 2.Органи, що формують економічну політику держави. Їх рівні, склад, структура та функції У демократичному, правовому суспільстві державна влада базується на засадах її поділу на законодавчу, виконавчу й судову. В Україні поділ повноважень між різними гілками влади ...

... та підприємництва” Перед управлінням стоять об’ємні та досить різноманітні завдання, зокрема це: розробка та реалізація цільових інвестиційних програм з питань соціально-економічного розвитку міста та розвитку підприємництва; аналіз та сприяння розвитку підприємництва і зовнішньоекономічним зв’язкам підприємств, установ та організацій; координація роботи, пов’язаної з розвитком підприємництва ...

0 комментариев