Сущность венчурного инвестирования и его особенности в период международного кризиса

Наличие внетехнологического "ноу-хау", связанного с программным продуктом, бизнес-идеей и т.п

Особенности венчурного инвестирования в период мирового финансового кризиса

Тенденции развития рынка венчурного инвестирования в Российской Федерации

Современное состояние венчурного инвестирования в России и в мире

Влияние международного финансового кризиса на рынок венчурных инвестиций в России

Основные направления решения выявленных проблем

Навигация

Тенденции развития рынка венчурного инвестирования в Российской Федерации

Особенности венчурного инвестирования в период международного финансового кризиса

98058

знаков

2

таблицы

5

изображений

2 Тенденции развития рынка венчурного инвестирования в Российской Федерации

2.1 История венчурного инвестирования в России

Первый этап в развитии российской венчурной индустрии продолжался с 1994/95 по переломный 1998 г. Это было время «прощупывания почвы» и активного обучения: менеджеры западных управляющих компаний учились работать в непривычных для них условиях, а отечественные предприниматели знакомились с тем, что представляет собой венчурный капитал, и постигали азы его работы. В этот период были совершены первые инвестиции, приобретен необходимый опыт и сделаны первые ошибки.

Учреждение в марте 1997 г. Российской ассоциации венчурного инвестирования (РАВИ) стало важным шагом вперед на пути превращения разрозненных попыток «венчурования» в нормальный и цивилизованный вид профессиональной деятельности.

По признанию сотрудников региональных венчурных фондов ЕБРР, трудности, с которыми им пришлось столкнуться в то время, усугублялись тем, что «структура РВФ ЕБРР была весьма запутанной, особенно из-за массы обязательных условий: инвестировать исключительно путем выпуска новых акций; доля ЕБРР должна находиться, по меньшей мере, в пределах 25,1–49,9 %; не допускаются инвестиции в предприятия ликероводочной, табачной и любой отрасли, связанной с производством вооружений; не допускаются инвестиции в финансовые операции, банковское, страховое дело и т.п. Эти ограничения способствовали тому, что за первые годы существования программы количество сделок было далеко от ожидаемого»[4].

Вторым этапом начальной стадии создания венчурной индустрии в России был период с 1998 по 2001 г. По некоторым экспертным оценкам, около 40 фондов с капитализацией в US $2.5–3 млрд. совершили инвестиции на сумму около US $350 млн. в российские компании до 1998 г.[5]

Кризис 1998 г. явился переломным событием, как для всей страны, так и для еще не окрепшей венчурной индустрии. Из действовавших в России около 40 венчурных фондов и фондов прямых инвестиций больше половины свернули свою деятельность, а некоторые так и не решились начать ее. По оценке Institute for Economic Analysis в Вашингтоне, суммарные потери западных инвесторов на операциях с ГКО составили около US $70 млрд. ЕБРР оценивал свои потери в US $169.50 млн. за первые девять месяцев 1998 г. Российские потери американских коммерческих и инвестиционных банков до налогов равнялись более чем US $1 млрд. В области прямых зарубежных инвестиций потери были также весьма ощутимыми. Исследование Американской торговой палаты позволило приблизительно установить размер убытка, понесенного ее членами — в районе US $500 млн.[6]

Сколько точно и кем было потеряно из-за отказов от создания новых фондов и утраты инерции развития, не возьмется предсказать никто, но самое важное, что было утрачено, – это доверие инвесторов. Как писал Алексей Власов, директор Российского технологического фонда: «В то же самое время, в результате кризиса возникли новые реалии в российской экономике, которые можно считать положительными: интенсивность конкуренции со стороны западных компаний значительно снизилась; венчурный капитал значительно укрепил свои конкурентные преимущества в связи с кризисом банковской системы и практическим отсутствием каких-либо долгосрочных кредитов; стоимость инвестиционных проектов для инвесторов сегодня гораздо ниже, что в сочетании с вышеизложенным дает возможность оценивать потенциальные компании гораздо ниже, чем до кризиса; сложные отношения инвестора с правительством России и большая потребность в развитии реального сектора экономики приводит к ослаблению бюрократического давления на венчурных капиталистов[7]».

Преимущества, которые получили в результате финансового кризиса оставшиеся в России венчурные фонды и фонды прямых инвестиций, заключались, прежде всего, в том, что качество оставшихся на плаву предприятий – потенциальных объектов инвестирования значительно улучшилось. При этом размер оценки и стоимость приобретений отечественных компаний для инвесторов не могли не снизиться в результате резко и явно обнаружившегося повышенного риска вложений. Поэтому не кажется необычным, что объем венчурных и прямых частных инвестиций в России в 1999 г. достиг рекордного уровня.

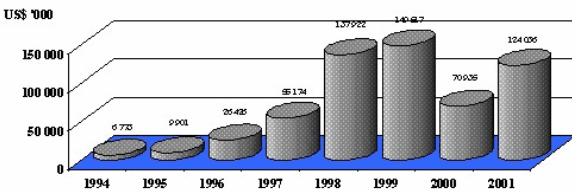

Рис. 2.1 – Объем совершенных венчурных и прямых инвестиций в РФ в 1994 – 2001 гг

На втором этапе развития венчурной индустрии в России инвесторы и менеджеры управляющих компаний были вынуждены пересмотреть не вполне оправдавшие себя подходы к ведению бизнеса. Это нашло свое отражение в дальнейшем смещении инвестиционного акцента в деятельности венчурных фондов в сторону прямых частных инвестиций. Региональные венчурные фонды, например, посредством слияний были укрупнены, а неэффективные управляющие команды – заменены более дееспособными. Практически из 11 РВФ, управлявшихся различными компаниями, к 2001 г. остались три наиболее сильные группы, управляемые германской «Quadriga Capital», голландской «Eagle» и скандинавской «Norum»[8].

Таблица 2.1 Зоны действия и перспективы реорганизации РВФ

| Географическая территория | Текущее положение | Положение в будущем |

| Санкт-Петербург | «Quadriga Capital» | «Quadriga Capital» |

| Центральная часть России | ||

| Северо-Западный регион | «Norum» | «Norum» |

| Запад | ||

| Западная Сибирь | Berkeley Capital Partners Ltd. | Berkeley Capital Partners Ltd. |

| Черноземье | «Eagle» | «Eagle» |

| Казахстан | ||

| Смоленск | ||

| Урал | ||

| Юг России | SIGEFI | SIGEFI |

| Нижняя Волга | “Russia Partners” | “Russia Partners” |

| Дальний Восток | “Daiwa” | “Daiwa” |

Помимо укрупнения и расширения сфер приложения своей деятельности региональные фонды ЕБРР стали практиковать синдицированные и более крупные инвестиции в наиболее перспективные, по их оценке, проекты, чего на первом этапе не наблюдалось.

Новым явлением, значительно обогатившим скудный ландшафт венчурной индустрии в стране, оказалась докатившаяся до России волна инвестиционного ажиотажа вокруг Интернета. Именно эта область идеально воплощает в себе традиционную схему высокорискового финансирования – вложение в перспективную идею или технологию, которая достаточно быстро обещает материализоваться в масштабный по охвату аудитории бизнес.

Российский Интернет был в несколько раз «виртуальнее» своих американских и европейских собратьев. В силу российской специфики компании декларировали одни объемы инвестиций, а на деле они оказывались на порядок меньше. Тем не менее, объявленные цифры все же дают нам некоторые ориентиры. Первым в январе заявил о себе консорциум в составе инвестиционной группы «Русские фонды» и компании «Orion Capital Advisors», получивший в качестве инвестиций около US $30 млн. Его собственностью стали ресурсы «Rambler», «Top100» и «iXBT». Впоследствии консорциум обещал вложить US $400 тыс. в информационный ресурс Lenta.ru. Golden Telecom пообещал инвестировать в различные проекты в России и странах СНГ порядка US $50 млн. В частности, за US $25 млн. были куплены поисковая система Aport.ru, Atrus и Omen, ранее принадлежавшие компании Agama, а также за US $8,3 млн. был приобретен проект Infoart.

Компания ru-Net Holdings купила 35,7 % акций «Яндекса» за US $5,3 млн. и вложила US $1,8 млн. в Интернет-магазин «Озон», а инвестиционная группа «Дельта-капитал» израсходовала US $2,5 млн. на Port.ru7. Холдинг NetBridge заявил о US $6 млн., потраченных на проекты List.ru (fomenko.ru, lovers.ru. и т.д.

Многие компании вышли на рынок и активно работают на нем, не оглашая своих затрат. По нашим оценкам, в 2000 г. различные компании и фонды инвестировали в российские Интернет-проекты более ста млн. US$»[9]. Накатывавшая несколько месяцев на протяжении 1999-2000 г. волна ажиотажа вокруг инвестиций в российские Интернет-компании быстро сошла на нет.

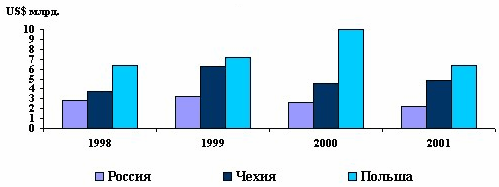

2001-2002 гг. можно определить как третий этап венчурной индустрии РФ. В течение трех лет после кризиса августа 1998 г. (1998–2001 гг.) - периода, обозначенного как время «экономической адаптации», объем прямых иностранных инвестиций (FDI) в РФ неуклонно сокращался как в абсолютном выражении, так и в сопоставимых показателях по сравнению со странами Центральной и Восточной Европы.

Источник: A.T. Kearney, Inc.

Рис. 2.2 – Приток зарубежных прямых инвестиций в Россию и страны Восточной Европы

Некоторые признаки изменения в лучшую сторону позиции зарубежных инвесторов обнаружились с 2000 г., после избрания на пост президента России В.В. Путина и проведения правительством РФ курса на достижение стабилизации во всех областях хозяйственной, социальной и политической жизни страны. В целом доверие инвесторов к перспективам инвестирования в Россию выросло к середине 2002 г. на 19 %[10].

Первые выходы

Одним из самых важных вопросов для венчурных фондов и компаний является вопрос ликвидности совершаемых инвестиций. Кризис 1998 г. отбросил венчурную индустрию в России на несколько лет назад. «Из большого разнообразия инвестиционных фондов первой волны деятельность в России продолжили около 50-60 %». Сохранившие свое присутствие на российском рынке венчурные фонды оказались вынуждены переоценить стоимость своих инвестиционных приобретений.

Традиционно путями выхода венчурных инвесторов из проинвестированных ими компаний являются: прямая продажа, выкуп управляющим, выход на IPO.

Наиболее распространенной формой реализации доли венчурного инвестора в закрытых компаниях в России является прямая продажа пакета акций, принадлежащего венчурному инвестору, другому инвестору. Известно, что менеджеры компаний «Глория Джинс»[11] и «Институт сетевых технологий» сумели самостоятельно полностью и частично выкупить ранее приобретенные соответственно ЕБРР и Российским технологическим фондом пакеты акций. Тем не менее, такой способ выхода не является преобладающим.

В период с лета 1998 по декабрь 2000 г. проблема «выходов» из проинвестированных венчурными фондами российских компаний представлялась трудно разрешимой[12]. Ситуация начала меняться лишь с начала 2001 года. Первый выход регионального венчурного фонда ЕБРР из проинвестированной компании произошел в феврале 2001 г. Этим предприятием оказалось ОАО «Новая Эра», переговорам о предполагаемой продаже которого в 1998 г. помешал российский финансовый кризис.

Количество выходов венчурных фондов и компаний резко возросло начиная с 2002 года:

26 марта 2002 г. red-stars.com продал принадлежавшие ему акции компания Actis Systems менеджерам этой компании;

19 марта 2002 г. крупнейший российский производитель джинсовой одежды — корпорация «Глория Джинс» выкупила свои акции у Европейского банка реконструкции и развития и уволила нескольких иностранных топ-менеджеров;

16 июля 2002 г. Delta Capital Management, управляющая инвестиционным фондом The US Russia Investment Fund, объявила о продаже 15 %-ного пакета акций «Святого источника», российского производителя бутилированной воды, компании Nestle Waters;

CIPEF вышел в 2002 г. из состава владельцев Bravo Holdings Limited, продав свою долю за US $400 млн. Heineken. В этом же году CIPEF продал принадлежавший ему пакет акций в Сыктывкарском лесопромышленном комплексе. До этого CIPEF реализовал свои инвестиции в SOCO Perm в 1997 г. и АО «НГК Славнефть» – в 1999 г.[13]

Многие европейские компании с венчурным капиталом признают, что инвесторы привносят в них нечто большее, чем просто финансы. Это контакты и маркетинговая информация, обмен идеями и получение финансовых советов. В России ценность звания Venture-Backed-компании (компании с венчурным капиталом) пока не ощущается. Однако логика развития венчурного бизнеса в нашей стране в ближайшем будущем приведет, вероятно, к созданию собственной финансовой инфраструктуры для таких компаний, как это произошло уже в Европе и Америке.

Как правило, венчурные институты в России, как и во всем остальном мире, не очень охотно раскрывают информацию о случаях выхода из проинвестированных ими компаний. Культивируемый миф о венчурном инвесторе, как о «тренере, члене команды и финансовом инженере» развеивается при более тесном знакомстве с тем, каким образом осуществляется его взаимодействие с командой проинвестированной им за чужие деньги компании.

Владимир Мельников, основатель корпорации «Глория Джинс» – одного из крупнейших отечественных производителей джинсовой одежды, гордившийся в свое время фактом продажи 18,7 % акций компании за US $3 млн. Southern Russia Regional Venture Fund, в апреле-марте 2002 г. выкупил этот пакет обратно, заявив при этом, что «больше не хочет работать с венчурным капиталом»[14].

Длительная и полная коллизий история приобретения Ломоносовского фарфорового завода (ЛФЗ) фондами TUSRIF и KKR[15] завершилась выходом этих инвестиционных структур из ЛФЗ путем прямой продажи своих акций этого предприятия г-же Галине Цветковой — одному из акционеров предприятия, в октябре 2002 г. Как считают сотрудники управляющей компании фонда, Delta Capital и KKR приложили немало усилий для того, чтобы сохранить и укрепить позиции ЛФЗ в России и за рубежом. Однако, впечатление от совместного проживания этих фондов и компании, оставшееся у работников предприятия, несет на себе оттенок сожаления и горечи[16].

Продуктивное и взаимовыгодное взаимодействие рискового инвестора и предпринимателя проистекает из компетентного предпринимательства обеих сторон. Именно в этом сочетании и достигается win-win эффект.

Примером успешного «совместного проживания» можно считать сотрудничество новосибирской компании ОАО «Харменс» с региональным венчурным фондом ЕБРР. По мнению предпринимателя Юрия Верещагина, сотрудничество с иностранным инвестором много дало «Харменсу»: «До того как мы получили деньги (US $1,1 млн.), мы общались два года. Сначала учились понимать друг друга, договаривались о терминологии. Фактически мы закончили второй университет, получили MBA, только учились в полевых условиях. Мы, например, вели (и сейчас продолжаем) отчетность не только по российским стандартам бухгалтерского и налогового учета, но и по международным стандартам — для ЕБРР. Научились писать бюджеты, бизнес-планы. И сейчас мы это делаем уже не для ЕБРР, а для себя. Мы благодарны им за то, что они терпеливо учили нас строить бизнес по западным канонам. Потом, с одной стороны, мы были партнерами, с другой это ведь постоянная борьба. Потому что интересы у нас разные. ЕБРР хотел забрать деньги. Мы же хотели прибыль реинвестировать. Нужно понимать, для чего приходит инвестор. Он приходит не для того, чтобы дать денег, как многим кажется, а для того, чтобы заработать. В этом году мы цивилизованно завершили инвестиционный цикл. Начиная от бизнес-плана и продажи пакета акций финансовому инвестору и заканчивая выкупом этих акций. Мы эту дорогу прошли и теперь на своей шкуре знаем, как это делать[17]».

Похожие работы

... роль в этом сыграли Первая и Вторая мировые войны, в ходе которых финансовые рынки стран превратились в «руины», подобно городам после бомбардировок... Финансовый кризис 1907 года Череду кризисов ХХ века открывает кризис 1907 года, затронувший 9 стран. Причины его – сугубо экономические, выраженные в увеличении Банком Англии учетной ставки до 6% с первоначальных 3,5%. Целью таких действий ...

... только при условии, что у финдиректора есть все права для решения своих и постановки задач всем функциональным подразделениям компании. 3 ОЦЕНка финансовых рисков 3.1 Методы оценки и анализ финансовых рисков Применение методов оценки финансовых рисков дает возможность количественно оценить потери при колебаниях рынка. Они также позволяют оценить объем капитала, который необходимо ...

... . Он создает также фонды поддержки малого бизнеса для предоставления малых (до 125 тыс. долл.) и микрокредптов (до 30 тыс. долл.). Глава 3. Проблемы и пути реформирования международных финансово-кредитных организаций Кризис мировой финансовой системы обусловил изменение формата встречи руководителей крупнейших экономик мира на саммите в ноябре 2008 г. Количество стран-участниц возросло с 7 ...

... между уровнем процентной ставки и уровнем цен на финансовые инструменты Уровень цен, усл. ден. ед. 35 30 25 20 15 10 5 Уровень процентной 0 5 10 15 20 25 30 35 40 ставки, % Особенностью формирования цен на финансовом рынке является существенное воздействие на этот процесс обращающегося на нем спекулятивного капитала. Это порождает не только реальный спрос на отдельные ...

0 комментариев