Навигация

Оценка финансовых рисков компании

46266

знаков

0

таблиц

0

изображений

ВВЕДЕНИЕ

Целью предпринимательства является получение максимальных доходов при минимальных затратах капитала в условиях конкурентной борьбы.

Реализация указанной цели требует соизмерения размеров вложенного в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности.

Вместе с тем, при осуществлении любого вида хозяйственной деятельности объективно существует опасность-«риск» потерь, объем которых обусловлен спецификой конкретного бизнеса. Риск-это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли.

В случае наступления подобного события возможны три принципиально разных результата

-убыток

-прибыль

-нулевой результат

Безусловно, риском можно управлять, т.е. принимать меры к прогнозированию наступления рискового события и далее разрабатывать комплекс мероприятий, позволяющих снизить степень риска либо уменьшить его отрицательные последствия.

Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, т.е. риска, который вытекает из природы этих операций.

Для вживания в современных условиях, и даже в период завершения международного финансового кризиса компаниям, компаниим следует производить оценку своих возможностей для обеспечения существования на рынке. Основной структурой в компании, которую следует оценивать со всех сторон, является оценка финансовых рисков компании.

В современное время оценка финансовых рисков компании является достаточно актуальной темой.

Актуальность темы сводится к следующему, что оценка финансовых рисков позволит компании устоять на рынке своих услуг или товаров или работ. Также актуальность заявленной темы выраженности в стабильности компании, возможном регулировании своих потерь в финансовой части, а и в последующем оценка финансовых рисков позволит эффективно вести работу по управлению персоналом в своей компании.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния.

Цель настоящей работы определяется в выявлении понятия финансовых рисков, оценка финансовых рисков и возможные способы оценки степени финансового риска в компании.

Для достижения поставленной цели в работе выделены следующие задачи:

- определить понятие и виды рисков;

- обозначить сущность и содержание риск-менеджмента;

- обозначить организацию риск-менеджмента;

- определить методы управления финансовыми рисками;

- разработать способы оценки степени финансового риска.

1 Понятие риска, виды рисков

1.1 Система рисков

В соответствии с гражданским законодательством Российской Федерации риск случайной гибели и порчи имущества несет его собственник, если иное не предусмотрено законом или договором. Однако в каждом виде сделок есть свои нюансы, обусловленные спецификой тех или иных договорных отношений. Это порождает ситуации, когда сторона сделки несет риск утраты или повреждения вещи, не являясь ее собственником.

Понятие "риск" в зависимости от предметной области имеет различные трактовки. Наиболее распространенные определения следующие.

Риск - возможность опасности, неудачи, потери или действие наудачу в надежде на счастливый исход.

В предпринимательской деятельности потери от риска могут быть:

материальные (здания, сооружения, материалы, сырье);

трудовые (потери рабочего времени, уход квалифицированных работников и др.);

финансовые (непредусмотренные штрафы);

специальные (причинение вреда здоровью гражданина, окружающей природной среде и др.).

Риск (греч. risikon - утес) - ситуативная характеристика деятельности, состоящая в неопределенности ее исхода и возможных неблагоприятных последствиях в случае неуспеха.

Риск - это вероятность неблагоприятного события, которое может произойти и в результате которого могут возникнуть убытки: реальный ущерб или упущенная выгода (неполученные доходы).

Таким образом, понятие риска складывается из следующих основных элементов:

1) возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива. Результат выбранного варианта поведения может оказаться совершенно не таким, какой предполагается;

2) достижение желаемой цели имеет определенную вероятность, т.е. цель в конечном итоге может быть достигнута;

3) отсутствие уверенности в достижении поставленной цели, когда заранее неизвестно, будет ли достигнута эта цель;

Предсказуемость возможных рисков проводится поэтапно:

1) выявляются внутренние и внешние факторы, влияющие на конкретный вид риска;

2) проводится анализ выявленных факторов;

3) осуществляется оценка конкретного вида риска, определяется финансовое состояние проекта, а также экономическая целесообразность участия в нем;

4) устанавливается допустимый уровень риска;

5) осуществляется анализ выбранного уровня риска;

6) при участии в проекте разрабатываются мероприятия по снижению риска.

Важно отметить, что риски могут быть вызваны различными факторами, в связи с чем их можно разделить на внутренние и внешние.

Внутренние факторы включают в себя:

несоблюдение законодательства Российской Федерации;

нарушение условий контрактов;

недостаточную проработку юридических вопросов;

несоответствие внутренних документов законодательству Российской Федерации;

неэффективную организацию правовой работы.

К внешним факторам возникновения правового риска можно отнести:

изменение законодательства в период сделки;

несовершенство правовой системы;

нарушения клиентами и контрагентами условий договоров;

нахождение фирмы, ее филиалов, дочерних и зависимых организаций, клиентов и контрагентов под юрисдикцией различных государств.

Главной причиной возникновения рисков в международном бизнесе является системная многоуровневая неопределенность, которая порождается:

1) трудно поддающейся реальному прогнозированию нестабильностью экономических процессов как на уровне национальных хозяйств, так и на уровне мировой экономики;

2) противодействиями, возникающими в случаях нарушения договорных обязательств иностранными партнерами;

3) изменчивостью спора и трудностям сбыта товаров в условиях расширенных пространственных и временных рамок;

4) вероятностным характером научно-технического прогресса и его неоднозначными последствиями для мирохозяйственных связей;

Риски, имеющие отношение к внешнеторговым сделкам, - это прежде всего риски, связанные с конъюнктурой внешнего рынка, с деятельностью иностранного контрагента, с политическими и военными факторами.

К таким рискам относятся:

кредитный риск - риск невыполнения обязательств одной стороной по договору и возникновения в связи с этим у другой стороны убытков;

товарный риск - риск в результате неблагоприятного изменения цен на товар, изменения в соотношениях цен на товары;

коммерческий риск - риск, связанный с тем, что иностранный должник не может погасить задолженность в силу каких-либо причин. Недостаточное знание экспортером (кредитором) законов, правил и обычаев другой страны особенно опасно в случае необходимости возврата долга из страны-должника;

валютный риск - риск убытков от непредвиденных изменений валютных курсов. Выделяют следующие разновидности валютных рисков:

а) риск конвертации. Возникает в случае невозможности для импортера обменивать национальную валюту на согласованную с экспортером иностранную валюту в условиях недостатка валюты в стране импортера либо запрета центрального банка страны;

ценовой риск - риск потерь из-за возможных изменений рыночной цены товара. Он является одним из наиболее опасных видов риска, поскольку непосредственно и в значительной степени связан с опасностью потери доходов и прибыли коммерческой организации. Он проявляется в повышении уровня отпускных цен производителей товаров, оптовых цен посреднических организаций, повышении цен и тарифов на услуги других организаций, увеличении стоимости оборудования;

риск неисполнения условий контракта - риск, который предполагает расторжение или одностороннее изменение условий контракта по финансовым или техническим причинам (например, коммерческий риск неплатежа, дебиторский риск, риск неплатежеспособности контрагента, инкассовый риск и др.);

политический риск - риск опасности, возникающий в результате действия государственных органов или организованных групп лиц, действующих по политическим мотивам, вследствие чего импортер может оплатить или экспортер - отправить товар. Эти риски не носят кредитно-финансового характера;

инновационный риск - представляет собой вероятность потерь, возникающих при вложении предприятием средств в производство новых товаров, услуг, которые, возможно, не найдут ожидаемого спроса на внешнем рынке.

Инновационный риск возникает в следующих случаях:

внедрение более дешевого метода производства экспортного товара или услуги по сравнению с уже использующимися в международной практике;

инвестирование в "прорывные технологии" не дает гарантии получения необходимого результата;

информация о существовании освоенной технологии не соответствует действительности;

конфликт, вызванный противоречиями целей различных участников международного проекта;

несоответствие целей и ожиданий руководства одного из партнеров итогам инновационного проекта.

Итак, осуществление контракта внешнеторговой купли-продажи сопряжено с определенными рисками как для продавца, так и для покупателя. Часто продавцу приходится предоставлять широкие гарантии своей способности исполнять обязательства перед покупателем. При этом продавцу крайне важно знать, что покупатель сможет произвести платеж. Покупатель также ощущает на себе увеличение значимости риска во внешнеторговом обороте.

Похожие работы

... в пять раз и соответственно в пять раз снижает степень риска. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска. Диверсификация позволяет снижать отдельные виды финансовых рисков: кредитный, депозитный, инвестиционный, валютный. Основные виды диверсификации, используемые для снижения финансовых рисков: ü ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... ресурсов) в результате деятельности, если обстановка и условия проведения деятельности будут меняться в направлении, отличном от предусмотренного планами и расчетами. Из основных, часто встречающихся определений финансового риска, можно выявить несколько схожих моментов: - Деятельность, совершаемая в надежде на удачный исход; - Возможная опасность или неудача; - Вероятность ошибки или ...

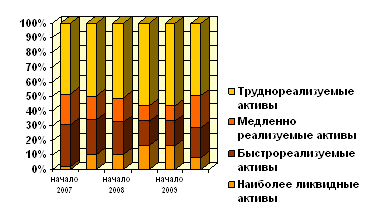

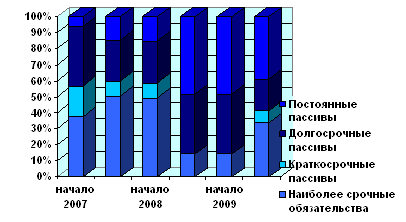

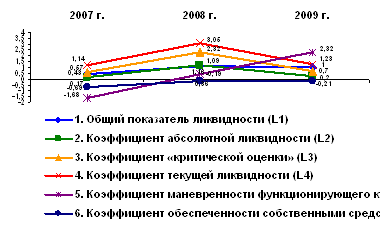

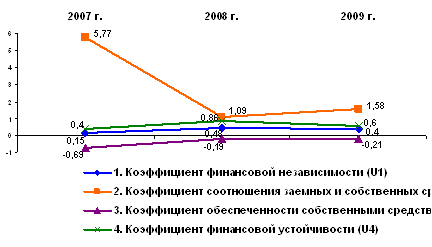

... 5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Такие организации убыточны [37, c. 24]. Существует понятие степени риска деятельности предприятия в целом. Степень риска деятельности предприятия зависит от соотношения его выручки от реализации и прибыли, а также от соотношения общей суммы прибыли ...

0 комментариев