Функции финансового рынка

Важной ценной бумагой является вексель. В настоящее время финансовые рынки оперируют с двумя основными видами вексе лей: простыми и переводными

Особенности финансового рынка и его регулирования в России

Преодоление негативно влияющих внешних факторов, т.е. хозяйственного кризиса, политической и социальной нестабильности

Перспективы российского финансового рынка

Навигация

Перспективы российского финансового рынка

Особенности регулирования финансового рынка

55628

знаков

0

таблиц

0

изображений

2.3 Перспективы российского финансового рынка

В конкурентной экономике финансовый рынок является центром принятия наиболее эффективных инвестиционных решений, обеспечивающих межотраслевой перелив капитала, и единственным инструментом сохранения и приумножения национальных сбережений.

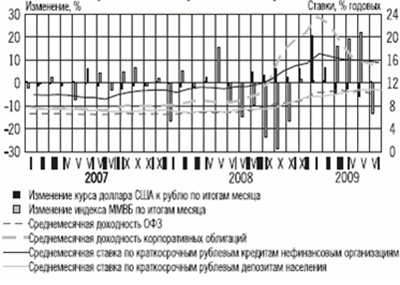

Крупнейшие российские компании не рассматривают национальный финансовый рынок как основной источник привлечения инвестиционных ресурсов, а многие средние компании не получили к нему доступ. По-прежнему, основным источником инвестиций российских компаний остаются либо собственные средства, либо займы и размещения ценных бумаг на зарубежных финансовых рынках.[32,http://ekofin.info/.] Соответственно, отечественный финансовый рынок испытывает недостаток ликвидности по качественным активам, находится под сильным влиянием спекулятивно настроенных фондов и не привлекателен для консервативных долгосрочных инвесторов, что делает его весьма неустойчивым. При этом значительные объемы сделок с российскими активами осуществляются на зарубежных торговых площадках, куда уходит основная доля свободно обращающихся ликвидных акций крупных российских компаний.

Главные направления развития финансового рынка в Российской Федерации:

· повышение конкурентоспособности всех институтов финансового рынка: от регулирующих органов до профессиональных участников рынка ценных бумаг и инфраструктурных организаций;

· внедрение современных финансовых инструментов, обеспечивающих хеджирование рисков и секьюритизацию финансовых активов;

· совершенствование законодательства и системы регулирования финансового рынка, обеспечивающих цивилизованные правила работы на рынке, эффективную защиту прав инвесторов и потребителей финансовых услуг.

На настоящем этапе глобализации мировой финансовой системы и обострения конкурентной борьбы за мировые инвестиционные ресурсы наиболее приоритетной задачей является обеспечение конкурентоспособности российского финансового рынка как национального института, обеспечивающего эффективное привлечение внутренних и внешних сбережений для долгосрочных инвестиций в экономику страны. [22, с.3-8]

Основной задачей по повышению эффективности регулирования финансового рынка является постепенная реализация принципа функционального регулирования российского финансового рынка через создание единого регулятора. При формировании единого органа по регулированию и надзору, на первом этапе целесообразно распространить его компетенцию на часть финансового рынка, исключающую банковский сектор. И только после того, как этот орган будет эффективно функционировать, можно будет ставить вопрос по объединению функций о регулированию и надзору за всеми секторами финансового рынка в одном регуляторе. Российской расчетной инфраструктуре, обеспечивающей проведение сделок на рынке ценных бумаг, в ближайшее время придется пройти через ряд крайне необходимых для сохранения ее конкурентоспособности преобразований. Конечным результатом должно стать создание системы, в которой сделки осуществляются на биржевых площадках на базе частичного предварительного депонирования с гарантией их исполнения. Для реализации такой модели потребуется консолидация существующей системы депозитарного учета с последующим инвестированием средств на развитие современной технологической базы и создание резервных фондов, отделение функции расчетов от бирж. При этом фондовые биржи будут наделены довольно широкими полномочиями по работе с эмитентами. Развитие инструментов финансового рынка:

· стимулирование развития рынков производных финансовых инструментов;

· создание правовых условий для секьюритизации финансовых активов и стимулирование развития рынка ипотечных ценных бумаг;

· создание правовых условий для развития рынка коммерческих бумаг (биржевых облигаций);

· повышение эффективности привлечения инвестиций на рынке ценных бумаг.

Увеличение спроса на кредитные ресурсы со стороны реального сектора экономики стимулирует российскую экономику к поиску долгосрочных финансовых ресурсов и новых инструментов рефинансирования ранее инвестированных средств.

Для решения подобных задач на развитых рынках используют инструменты рынка ценных бумаг, возникающие при секъюритизации активов. При одновременном использовании механизмов секъюритизации конечные инвесторы получают возможность минимизировать риски, связанные с финансовыми посредниками. Именно благодаря секъюритизации на международных рынках появились новые классы инструментов, которые обеспечили доступ на рынок новых участников, что в свою очередь способствовало расширению и углублению мирового рынка капитала. [30, www.fcsm.ru.]

Внедрение цивилизованных правил поведения на рынке ценных бумаг:

· повышение эффективности системы требований по раскрытию информации;

· решение проблемы инсайдерской информации и инсайдерской торговли, предотвращение манипулирования рынком;

· защита прав акционеров на рынке слияний и поглощений и при реорганизации;

· совершенствование корпоративного законодательства.

Эффективность привлечения ресурсов на финансовых рынках зависит от уровня транзакционных издержек инвесторов и компаний, обращающихся к возможностям привлечения ресурсов на финансовом рынке.

В настоящее время существует ряд достаточно очевидных решений, которые могли бы существенно снизить эти издержки. В части налогообложения объем привлекаемых на рынках ценных бумаг инвестиций сдерживается отсутствием унификации налогообложения доходов от финансовых инструментов различного типа. В этой связи следует унифицировать налоговую ставку, установив единую ставку налога на процентный доход по государственным и корпоративным облигациям.[28, www.finansy.ru.]

В области корпоративного законодательства пришло время ликвидировать излишние, неоправданные с точки зрения защиты интересов инвесторов, ограничения на выпуск ценных бумаг акционерными обществами. Предлагается пересмотреть ограничения для акционерных обществ при определении максимально возможного объема эмиссии, а именно, отменить требование о том, что номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала либо величину обеспечения, предоставленного обществу третьими лицами для цели выпуска облигаций.

Избыточные транзакционные издержки реципиентов инвестиций возникают при их взаимодействии с профессиональными участниками рынка ценных бумаг. Предлагается комплекс мер по снижению уровня затрат эмитентов корпоративных облигаций, связанных с их размещением.

Привлечение инвестиций на финансовом рынке связано с более высокой информационной прозрачностью, которая может способствовать также возникновению интереса к предприятию-реципиенту со стороны недобросовестных корпоративных агрессоров. Увеличение объема ценных бумаг, обращающихся на рынке, может способствовать повышению эффективности технологий недобросовестных корпоративных захватов. Поэтому составной частью политики по привлечению потенциальных реципиентов инвестиций на финансовый рынок должны стать меры, направленные на развитие технологий защиты от недобросовестных корпоративных захватов, в том числе совершенствование законодательства.

Заключение

Финансовая деятельность предприятия неразрывна, связана с функционированием финансового рынка, развитием его видов и сегментов, состоянием его конъюнктуры. В наиболее общем виде финансовый рынок представляет собой рынок, на котором объектом покупки – продажи выступает разнообразные финансовые инструменты и финансовые услуги.

Процесс развития финансового рынка характеризуется постоянным переливом финансовых ресурсов из одних его видов и сегментов на другие. Наличие широко разветвленной системы различных видов и сегментов финансовых рынков создает необходимые предпосылки для подготовки и реализации альтернативных управленческих решений в процессе финансового менеджмента.

Формирование финансовых рынков в Российской Федерации непосредственно связано со становлением финансовых институтов. Этот процесс осуществлялся и осуществляется до сих пор, по существу, при отсутствии завершенной законодательной базы. Деятельность многих финансовых институтов до сих пор регламентируется указами Президента, постановлениями Правительства, инструкциями либо разъяснениями отдельных министерств и ведомств. Безусловно, такая ситуация негативным образом влияет на формирование и развитие отдельных сегментов финансового рынка.

В конкурентной экономике финансовый рынок является центром принятия наиболее эффективных инвестиционных решений, обеспечивающих межотраслевой перелив капитала, и единственным инструментом сохранения и приумножения национальных сбережений.

Крупнейшие российские компании не рассматривают национальный финансовый рынок как основной источник привлечения инвестиционных ресурсов, а многие средние компании не получили к нему доступ. По-прежнему, основным источником инвестиций российских компаний остаются либо собственные средства, либо займы и размещения ценных бумаг на зарубежных финансовых рынках. Соответственно, отечественный финансовый рынок испытывает недостаток ликвидности по качественным активам, находится под сильным влиянием спекулятивно настроенных фондов и не привлекателен для консервативных долгосрочных инвесторов, что делает его весьма неустойчивым. При этом значительные объемы сделок с российскими активами осуществляются на зарубежных торговых площадках, куда уходит основная доля свободно обращающихся ликвидных акций крупных российских компаний.

Российский финансовый рынок продолжает оставаться противоречивым: несмотря на определенное движение, вперед, рынок не отражает состояние экономики, не обеспечивает ее финансирование, так как идут продажа и перепродажа, игра на курсовой разнице.

Таким образом, можно подчеркнуть, что без развития институтов финансового рынка в России невозможно создание эффективной рыночной экономики. В то же время следует четко представлять, что прежняя политика развития этих институтов, зачастую игнорировавшая интересы субъектов реального сектора экономики и населения, неизбежно ведет к краху, как самих институтов, так, и финансовой системы в целом.

Список использованной литературы

1. Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 12.06.2006) "О Центральном банке Российской Федерации (Банке России)" (принят ГД ФС РФ 27.06.2002).

2. Федеральный закон от 27.07. 2006 № 138-ФЗ "О рынке ценных бумаг "(принят ГД РФ 04.06. 1998).

3. Федеральный закон от 5 марта 1999 г. N 46-ФЗ "О защите прав и законных интересов инвесторов на рынке ценных бумаг" (с изменениями от 27 декабря 2000 г., 30 декабря 2001 г., 9, 24 декабря 2002 г., 23 декабря 2003 г., 22 августа, 23 декабря 2004 г., 18 июня, 27 декабря 2005 г., 13 марта, 27 июля, 19 декабря 2006 г., 26 апреля, 6 декабря 2007 г., 28 апреля, 19 июля 2009 г.)(принят Г Д 12 февраля 1999 года)(одобрен Советом Федерации 18 февраля 1999 года).

4. Гражданский кодекс Российской Федерации (ГК РФ)Часть 1 от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994)

5. Галанов В.А. Рынок ценных бумаг: учебник / В.А Галанов – М.: Инфра-М.2007.-379с.

6. Бурсученко Э.И. Финансовый рынок: учебник / Э.И. Бурсученко – М: НОРМА-М, 2006.-354с.

7. Блиошаевой Г.Н. Деньги, кредит, банки: учебник/под ред.Г.Н. Блиошаевой М.: Юрайтт- Издат. 2006.-620с.

8. Жукова Е.Ф. Рынок ценных бумаг: учеб. пособие.2-изд., перераб. и доп./под ред. Е.Ф. Жукова.-М: М.Юнити-Дана,2007.-463с.

9. Ивасенко А.Г. Рынок ценных бумаг. А.Г Ивасенко. – М.: Кнорус. 2007.-536с.

10. Кондраков, Н.П. Бухгалтерский учет: Учебник/ Н.П. Кондраков. −М.:ИНФРА-М,2007.−592 с.

11. Лаврушин О.И. Деньги, кредит, банки.:учебник /колл.авт.;под ред.засл.деят.науки РФ, д–ра экон.наук,проф.О.И Лаврушина.-3-е изд.,перераб.и доп. - М.: КНОРУС, 2006.- 560 с.

12. Солонская Л.А. Ценные бумаги: Учебное пособие. Л.А. Солонская - СПб.: СЗТУ, 2009. - 168 с.

13. Челноков В.А. Деньги, кредит, банки: учеб. пособие/ В.А. Н.Г Челноков.-2-е изд. перераб. и доп.-М.Юнити-Дана,2007.-447с.

14. Щеголева Н.Г. Валютный рынок и валютные операции : учебник . Н.Г. Щеголева. -МФПА, 2005, 157с.

15. Архипова А.И. Экономика / Под ред. А.И. Архипова, А.К. Большакова. – М.: Проспект, 2006.-402с.

16. Архипов А.Ю. Рынок ценных бумаг: учеб. пособие А.Ю. Архипов[и др.] – Ростов Н/Д: Феникс,2005,-353с.

17. Вахрин П.И., Финансы: учебник/Под ред.П.И Вахрин., А.С. Нешитой. – М.: Проспект, 2007.-369с.

18. Владимирова М.П Деньги, кредит, банки . учебник. 2-е изд.., М.П Владимирова , А.И Козлов.- 2006.- 288с.

19. Галанова В.А. Рынок ценных бумаг: учеб. пособие.2-изд.,перераб.и доп./под ред.В.А. Галановой, И.Басовой.-М.:Финансы и статистика 2006.-448с.

20. Романовский М.В. Финансы:учебник.2-изд.,перераб.и доп./под ред. М.В. Романовского , О.В Врублевской.М.: Юрайтт- Издат.,2006.-466с.

21. Лялин В.А.,. Рынок ценных бумаг: учебник В.А Лялин, П.В Воробьев. – М.: Проспект. 2007.-279с.

22. Тулайнов Н.В Деньги, кредит, банки: учеб. - метод. пособие/ Н.В Тулайнов-Орел:ОРАГС,2008 – 80с.

23. Райзберг Б.А.Современный экономический словарь. Б.А. Райзберг Л.Ш. Лозовский, Е.Б Стародубцева. М.: КНОРУС 2007.698с.

24. Благодатин А.А. Финансовый словарь А.А Благодатин., Л.Ш Лазовский., Б.А Рейзберг М.: НОРМА-М, 2008.64с.

25. Ананьев Д.Н Банковский сектор России: итоги и перспективы развития/ Д.Н Ананьев//Деньги и кредит -2009.-№3-с.3-8.

26. Ленская Т.Ю. Взаимодействие банка со СМИ/ Т.Ю Ленская//Деньги и кредит.2006.-№8.-с.7-12.

27. Мовсесян А.Г. Современные тенденции развития мировых финансовых рынков // Банковское дело. – 2006, №6,17-21 с.

28. Моисеев С.А. Оптимальная структура банковского рынка: сколько рынков нужно России?/С.А. Моисеев//Вопросы экономики.-2006.-16-19 с.

29. НосенковВ.Н.О роли банков в формировании инвестиционных ресурсов регионов/В.Н. Носенков, Д.А.Усов //Деньги и кредит.2006.- №8.-с.7-12.

30. Меликьян Г.Г Развитие банковской системы России и инвестиций:достижения и проблемы/ Г.Г Меликьян //Деньги и кредит.2006.- №1.-с.3-8.

31. Рубцов Б. Финансовый рынок // Мир. Эк. и мировые отношения. – 2008, №8, 35-46 с.

32. Финансы.: [электронный ресурс].- режим доступа: www.finansy.ru

33. Центральный банк РФ.: [электронный ресурс].- режим доступа: www.cbr.ru

34. Федеральная служба по финансовым рынкам России.: [электронный ресурс].- режим доступа: www.fcsm.ru

35. Экономика и финансы.: [электронный ресурс].- режим доступа: www.finansy.ru

36. Финансовая экономика .Российский финансовый рынок сущность и структура.: [электронный ресурс].- режим доступа: http://ekofin.info/

Похожие работы

... получения дохода. Этот доход формируется за счет получения инвесторами процентов, дивидендов и прироста курсовой стоимости ценных бумаг. Инвесторы, осуществляющие свою деятельность на финансовом рынке, классифицируются по ряду признаков. По своему статусу они подразделяются на индивидуальных и институциональных инвесторов. По целям инвестирования выделяют стратегических (приобретающих контрольный ...

... кредитов и займов у российских банков и на международном рынке капитала этот показатель достигнет 35 - 40 процентов. 2.3 Главные направления государственной политики по развитию финансового рынка в 2006 - 2008 годах создание необходимых предпосылок для формирования конкурентоспособных институтов финансового рынка; предполагает реализацию следующих мероприятий: совершенствование учетно- ...

... собственных средств. В связи с финансовым кризисом и в продолжение Стратегии развития финансового рынка РФ на 2006 - 2008 годы, Правительством РФ была принята Стратегия развития финансового рынка Российской Федерации на период до 2020 года. Данная Стратегия определяет приоритетные направления деятельности государственных органов в сфере регулирования финансового рынка на период до 2020 года за ...

... , за исключением инвестиционного консультанта, должны иметь лицензию на свою деятельность. Инвестиционные институты осуществляют свою деятельность на рынке ценных бумаг как исключительную, т.е. не допускающую ее совмещения с иными видами деятельности. Финансовый брокер - это аккредитованный агент (т.е. зарегистрированный, имеющий полномочия) по купле-продаже ценных бумаг или валюты. Он ...

0 комментариев