Навигация

Особливості оподаткування суб’єктів господарювання

65006

знаков

0

таблиц

0

изображений

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ

УКРАЇНСЬКА АКАДЕМІЯ БАНКІВСЬКОЇ СПРАВИ

ХАРКІВСЬКИЙ БАНКІВСЬКИЙ ІНСТИТУТ

Кафедра обліку та фінансів

КУРСОВА РОБОТА

з дисципліни «Фінанси підприємств»

на тему:

«Особливості оподаткування суб’єктів господарювання»

Керівник роботи:

к.е.н., доцент Л.В. Дікань

Студент факультету банківської

справи, обліку та фінансів

ІІ курсу, групи 37-ОА

Спеціальність 6.050100

“Облік та аудит” М.А.Худик

ХАРКІВ 2008

Зміст

Вступ

Розділ 1. Сутність податків і податкової системи

1.1 Податки як система суспільних відносин перерозподілу створеного продукту

1.2 Принципи та функції оподаткування

Розділ 2. Аналіз податкової системи України

2.1 Особливості податкового регулювання сталого економічного розвитку держави

2.2 Аналіз податкового навантаження та його вплив на динаміку ділової активності

2.3 Встановлення та справляння місцевих податків (світовий та український досвід)

Розділ 3. Необхідність реформування податкової системи України

3.1 Напрямки та принципи оновлення вітчизняної системи оподаткування

3.2 Сучасні тенденції вдосконалення податкової системи України

Висновки

Список використаних джерел

Додатки

Вступ

Одним із найдієвіших важелів стимулювання розвитку економіки є податки й оподаткування. Адже податки регулюють основні макроекономічні процеси та пропорції, завдяки податкам відбувається розподіл і перерозподіл у просторі й часі значної частини виробленої вартості. Вони також безпосередньо впливають на результати економічної діяльності платників, тому податкова політика може або зацікавити (стимулювати) платників працювати у певних галузях і на певних територіях, або ні. Також держава використовує податкову політику для здійснення територіального, внутрішнього і міжгалузевого розподілу і перерозподілу ВВП з метою вдосконалення структури суспільного виробництва і забезпечення соціальних гарантій населенню. В умовах формування ринкових відносин податкова система має надавати фінансову підтримку щодо роздержавлення і демонополізації галузей господарства, забезпечення соціального захисту населення.

У цьому зв’язку дослідження питань організації, функціонування реформування та податкової системи України набуває особливого значення, що зумовлює актуальність обраної теми та доцільність проведення досліджень для розвитку даного питання.

Отже, об’єктом дослідження наукової роботи є податки, податкова система та податковий механізм. Під час дослідження мною була переглянута законодавча база та зміни, що в ній відбуваються (Закон України „Про оподаткування прибутку підприємств” зі змінами і доповненнями (2003 р.), Закон України „Про систему оподаткування”, Закон України „Про податок з доходів фізичних осіб”, Закон України від 19.09.96 р. №378/96-ВР „Про плату за землю”, Закон України від 11.12.91 р. №1963-ХІІ „Про податок з власників транспортних засобів та інших самохідних механізмів” та ін.). Крім цього, проблеми удосконалення та раціоналізації податкової системи країни з метою посилення її позитивного впливу на сталий випереджальний розвиток економіки плідно працювуються Д. Василиком, В.П. Вишневським, А.І. Даниленком, О.Д. Даниловим, Н.І. Костіною, І.О. Луніною, П.В. Мельником, А.М. Соколовською, В.М. Федосововим, Л.М. Шаблистою та іншими науковцями.

Тож для дослідження даної проблеми було використано систематизацію, узагальнення, конкретизацію та детальний аналіз як існуючої законодавчої бази, так і праць вітчизняних та закордонних учених на дану тематику і на основі цієї літератури було запропоновано власні висновки та пропозиції.

Головною метою наукової роботи є аналіз оподаткування, як основи економічної системи та визначення основних напрямків удосконалення податкового законодавства України. На основі цієї мети можна сформулювати таке завдання: визначення головних напрямків реформування податкової системи, які мають забезпечити регулювання відносин оподаткування і створити правову основу для функціонування ефективної податкової системи.

У даній роботі розглянуто розвиток податкової системи України, державних податкових інспекцій, класифікація об’єктів податкових правовідносин, функції та принципи оподаткування, система оподаткування доходів громадян-суб'єктів підприємницької діяльності, також запропоновано способи покращення взаємовідносин між платниками податків та податковими службами, а також напрямки та принципи оновлення вітчизняної системи оподаткування.

Проведені дослідження створюють підґрунтя для пізнання податкової системи України в контексті загальних законів і закономірностей функціонування і розвитку податкових систем, а впровадження пропозиції та рекомендацій, наданих в роботі, дозволить підвищити ефективність функціонування податкової системи України.

Розділ 1. Сутність податків і податкової системи як найважливіших факторів розвитку національної економіки

1.1 Податки як система суспільних відносин перерозподілу створеного продукту

Податкам в системі державних фінансів належить центральне місце. Вони, як система економічних розподільних відносин, охоплюють фактично все суспільство, на відміну від інших ланок фінансової системи, які мають більш обмежене функціонування. Це, зокрема, пов’язано з тим, що податки повинні забезпечувати виконання державою її основних функцій.

Наявні в сучасній літературі визначення є досить різноманітними за ємністю та змістом. Наведемо декілька з них:

«Податок — обов'язковий платіж, що стягується державою з фізичних та юридичних осіб»;

«Податки — частина національного доходу, що вилучається державою у населення через позаекономічний та економічний примус здебільшого на еквівалентній основі з метою виконання її соціально-економічних, політичних, правових функцій та досягнення військових цілей»;

«Податки — це встановлені вищим органом державної законодавчої влади обов'язкові платежі, які сплачують фізичні та юридичні особи до бюджету у розмірах та в терміни, передбачені законом».

Аналіз наведених визначень свідчить, що вони більш-менш дають відповідь на питання про зміст податків. Однак у них не уточнюється про який саме зміст йдеться. Із вивчених літературних джерел лише в одному дане чітке уточнення щодо цього: «Матеріальний зміст податків полягає в тому, що вони є частиною новоствореного продукту, який в процесі його розподілу і перерозподілу в обов'язковому порядку безповоротно мобілізується на користь держави для виконання покладених на неї функцій».

Отже, як бачимо, питання економічної сутності податків залишається відкритим. Але, думаю, можна визначити термін «податки» в такій інтерпретації: податки — це система суспільних відносин перерозподілу створеного продукту, у ході яких провадиться вилучення частини доходів юридичних та фізичних осіб на користь держави для її забезпечення і вторинного перерозподілу на користь інших юридичних і фізичних осіб та на громадські потреби [12, с.70].

У зв'язку з викладеним та з метою уникнення термінологічних непорозумінь вважаю необхідним означити, що під «оподаткуванням» також пропонується розуміти процес стягнення податків. З цього випливає принципова різниця між даними термінами: податки — система суспільних відносин, притаманних будь-якому суспільству, що має державні утворення; оподаткування - процес, що має суттєві відмінності у рамках різних суспільних об'єднань з огляду на його організацію. Тобто оподаткуванню значно більшою мірою притаманні суб'єктивні риси [12, с.70].

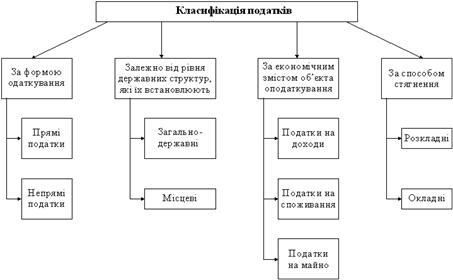

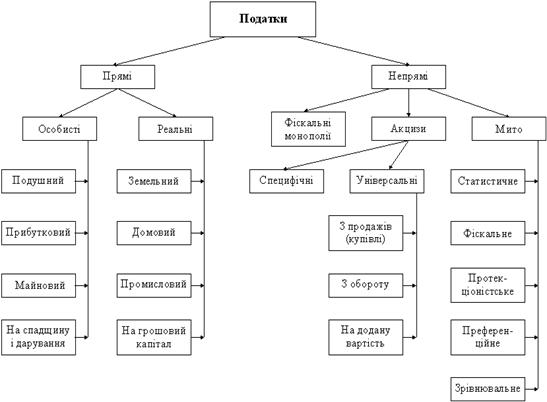

Отже, на сучасному етапі розвитку нашої держави вже можна чітко визначити, що під податком і збором (обов’язковим платежем) до бюджетів та до державних цільових фондів слід розуміти обов’язковий внесок до бюджету відповідного рівня або державного цільового фонду, здійснюваний платниками у порядку і на умовах, що визначаються законами України про оподаткування. А сукупність податків і зборів (обов'язкових платежів) до бюджетів та до державних цільових фондів, що справляються у встановленому законами України порядку, становить систему оподаткування.1.2 Принципи та функції оподаткування

Важливим завданням сучасної економіки є формування головних принципів становлення, функціонування й розвитку податкової системи ринкового типу, від успішного вирішення якого значною мірою залежить економічний потенціал країни, соціальна стабільність у суспільстві, підвищення рівня добробуту малозабезпечених верств населення.

Уперше науково обґрунтовану концепцію оподаткування запропонував А. Сміт, який визначив такі базові принципи оподаткування:

1. Усі громадяни повинні брати участь в утриманні уряду пропорційно до своїх доходів, які вони отримують під захистом та опікою держави. тобто потрібно дотримуватися рівності оподаткування.

2. Податки повинні бути чітко визначені, а не довільні. Це означає становлення термінів сплати, способів платежу, сум податків, зрозумілих для платника та всіх інших осіб.

3. Податки повинні стягуватися тоді та в такий спосіб, щоб це було вчасно й зручно для платника. Ця необхідна умова оподаткування передбачає зручність їх справляння.

4. Кожний податок має бути розроблений так, щоб якомога менше вилучати грошей у платників понад той дохід, який вони приносять у скарбницю, тобто забезпечити дешевину справляння податків. Великі витрати на утримання податків роблять сам податок недоцільним [16, с.91].

Дослідження А. Сміта продовжив Дж. С. Мілль, який критикував вчення свого попередника з позицій фіскальної рівності та стверджував, що дохід не є точним критерієм платоспроможності.

Взагалі, різні вчені пропонують свої принципи оподаткування, але сучасна податкова система має відповідати перехідним економічним умовам і ґрунтуватися на таких принципах:

1. Стабільність податкового законодавства;

2. Правове регламентування взаємовідносин платників податків і держави;

3. Рівномірний розподіл податкового тягаря між окремими категоріями платників;

4. Пропорційна відповідність стягнених податків доходам платників;

5. Зручність способу, дати, механізму справляння податків для їхніх платників;

6. Рівність усіх платників податків перед законом – принцип недискримінації;

7. Мінімізація витрат, пов’язаних із нарахуванням і сплатою податків;

8. Нейтральність системи оподаткування щодо різних сфер економічної діяльності та форм господарювання;

9. Доступність і відкритість податкової інформації;

10. Дотримання податкової таємниці.

Охарактеризую коротко зміст вказаних принципів оподаткування.

Під стабільністю податкового законодавства слід розуміти незмінність норм і правил, які регулюють сферу податкових відносин. Відповідно до цього принципу податкове законодавство не повинно змінюватися протягом як мінімум бюджетного року, а діючі пільги та преференції зберігати свою чинність до встановленого законом періоду [14, c.92].

Правовий характер податкових взаємовідносин передбачає взаємну відповідальність усіх суб’єктів оподаткування в галузі податкового права і оприлюднення змін в податковому законодавстві відповідно до чинної процедури ухвалення законів.

Принцип пропорційної відповідності стягнення податків доходів платників має подвійне значення. По-перше, після виконання платниками податкових зобов’язань їм має залишатися необхідна сума обігових коштів для забезпечення операційної, інвестиційної та фінансової діяльності. По-друге, належна до сплати сума податкових платежів у момент сплати не повинна перевищувати рівня поточних надходжень.

Дотримання принципу створення максимальних зручностей для платників податків – важливе завдання кожної держави, яка дбає про підвищення обсягів економічного зростання. Під зручностями платника слід розуміти не лише встановлення оптимальних термінів сплати податків, механізм їх справляння, можливість отримання податкових знижок і кредитів, а й доступність норм і правил податкового законодавства.

Важливим принципом побудови податкових систем є недопущення податкової дискримінації. Формою її вияву є індивідуальний підхід до надання податкових пільг, тобто перевагами від зниження податкового тиску користуються не всі платники як суб’єкти оподаткування, а й окремі їх категорії [5].

Щодо принципу нейтральності податків, то наслідком грубого його порушення є поширення організаційно-правових форм підприємницької діяльності, для яких встановлені особливі умови оподаткування.

До основних принципів побудови цивілізованої податкової системи належить доступність і відкритість інформації про нарахування й сплати податкових платежів, а також даних про використання коштів платників податків обов’язковим атрибутом для податкових служб правових держав є дотримання податкової таємниці.

Податковій системі кожної країни притаманні суперечності, зумовлені загальним рівнем податкового тягаря, непропорційністю його розподілу між окремими сферами господарювання. Природно, створити систему оподаткування, яка б відповідала критеріям абсолютної справедливості для всіх платників, в умовах ринкового середовища неможливо. Водночас податкове законодавство має бути спрямоване на вирівнювання нерівномірності фіскального навантаження між різними категоріями платників податків, які відрізняються соціальним складом, родом занять, місцем проживання тощо, а також не допускати суттєвих розбіжностей при оподаткуванні суб’єктів підприємництва з пропорційно рівними доходами.

Необхідно відмітити, що базуючись на даних принципах податкова система виконує певні функції, базову основу яких становлять функції фінансів, як загальної економічної категорії розподілу.

Загальновизнаними є дві функції фінансів: розподільча та контрольна. В рамках кожної з них формується особлива функціональна спеціалізація податкових відносин. Це й становить методологічну основу для формулювання податкових функцій.

Взагалі, податкова функція – це прояв сутності податків у дії, спосіб виразу їх властивостей. У числі податкових функцій економісти звичайно називають такі функції, як фіскальна, регулююча, економічна, перерозподільча, контрольна, стимулююча. Вони діють як в повному обсязі, так і в компонуванні окремих з них. Звичайно, основними функціями вважаються фіскальна та регулююча.

За допомогою фіскальної функції податків реалізується головне суспільне призначення податків – формування фінансових ресурсів держави, які акумулюються в бюджеті та у державних цільових фондах, які необхідні для виконання державою своїх власних функцій. Відомо, що ринкова економіка – це економіка, що регулюється. Уявити собі ефективно функціонуючу ринкову економіку в сучасному світі, що не регулюється державою, не можливо. Інша справа – як вона регулюється, яким чином, у яких формах. Але якими б не були ці форми та методи, центральне місце в самій системі оподаткування належить податкам. Ось чому на одне з перших місць треба поставити функцію без якої в економіці, що базується на товарно-грошових відносинах, не можна обійтися. Ця функція – регулююча.

Інша функція податків – стимулююча. За допомогою податків, пільг та санкцій держава стимулює технічний прогрес, збільшення робочих місць, капітальні вкладення та розширення виробництва тощо. Наступна функція – перерозподільча. Вона виражає сутність податків як особливого централізованого інструменту розподільчих відносин, адже за допомогою податків здійснюється перерозподіл розподілених частин сукупного доходу суспільства. Нарешті, остання функція податків – контрольна. Її сутність заключається в тому, щоб платники податків, зборів та інших обов’язкових платежів своєчасно і повному обсязі сплачували їх відповідно до чинного законодавства. Необхідно відмітити, що вказане відмежування функцій системи оподаткування носить умовний характер, оскільки всі вони пов’язані і здійснюються одночасно. Крім цього, чим стабільніше буде система оподаткування, тим впевненіше почуватиме себе підприємець: він може заздалегідь та досить точно розрахувати, який буде ефект від виконання заключених ним угод, вирішення господарських проблем, проведення фінансових операцій. Адже невизначеність – найголовніший ворог підприємництва. Підприємницька діяльність завжди пов’язана з ризиком, але ступінь ризику щонайменше подвоюється, якщо до нестійкої ринкової кон’юнктури додається нестабільність податкової системи. Законодавче закріплення та практична реалізація окреслених принципів та функцій податкової системи дають належний ефект за умови комплексного реформування всіх сегментів ринкової економіки як чинника забезпечення загальнополітичної та соціально-економічної рівноваги в державі, активізації проведення інституційних, структурних, правових реформ.Розділ 2. Аналіз податкової системи України 2.1 Особливості податкового регулювання сталого економічного розвитку держави

Останнім часом з'явилося чимало фундаментальних праць, присвячених результатам дослідження особливостей становлення податкової системи України, раціоналізації її структури, профілактики податкових правопорушень, взаємодії податкових та інших регуляторів економічного.

Слід визнати, що податкову систему України останніми роками вдалося дещо модернізувати. Запроваджено спрощене оподаткування малого та середнього бізнесу, скасовано збір до Фонду для здійснення заходів щодо ліквідації Чорнобильської катастрофи та соціального захисту населення, удосконалено механізм розрахунків між бюджетом і платниками. Поліпшено роботу з платниками, кількість обгрунтованих скарг на дії працівників державної податкової служби скорочується. Щороку обсяги податкових надходжень збільшуються.

Проте податкова система України має низку недоліків. Витрати платників на виконання вимог податкового законодавства лишаються високими (підприємства змушені вести подвійний облік — бухгалтерський і податковий, щомісяця готувати численні звіти, впроваджувати нові та дорогі засоби автоматизації облікової роботи, відстежувати часті зміни нормативної бази). Податковий тягар розподілений між платниками різних галузей нерівномірно, а практику надання податкових пільг не можна визнати справедливою та суспільне корисною. Відсутня стабільність правового регулювання оподаткування, а чинна нормативно-правова база непрозора та заплутана.

Окремі дані про доходи зведеного бюджету і податкові надходження України подано у додатку А.

Абсолютний обсяг податкових надходжень протягом останніх років невпинно зростав. Найбільші податкові надходження — від податку на прибуток підприємств, прибуткового податку з громадян, податку на додану вартість, акцизного збору, плати за землю. До 2004 року найбільший відсоток надходжень давав ПДВ, а у 2004 році за обсягом надходжень він посів третє місце після податку на прибуток підприємств і прибуткового податку з громадян. Це є свідченням поступового наближення структури податкових надходжень до такої, як склалася у розвинених країнах. Тобто в умовах домінуючої фіскальної ролі прямих податків держава має бути зацікавленою у поліпшенні фінансового становища платників і зниженні інфляції.

Крім цього, упродовж 1998—2004 років фіскальний тиск на економіку посилювався (темпи зростання податкових надходжень перевищували темпи зростання ВВП і доходів бюджету). Частка податкових надходжень у ВВП коливається у межах 18—22%, частка ж податкових надходжень у доходах бюджету — від 63 до 75%.

Низькою залишається частка податків на власність (серед яких основне місце посідає плата за землю) — майже 1 % (хоча в країнах з ринковою економікою податки на власність забезпечують до 5—10% надходжень). Неприпустимо низькою залишається частка місцевих податків і зборів — у межах 1 %, через що переважна більшість районів, міст і областей є дотаційними. Це свідчить про намагання центральних органів влади "акумулювати" і "розподіляти", що зашкоджує податковій дисципліні.

Простежується тенденція до зростання питомої ваги основних податків. Фактично три чверті податкових надходжень забезпечуються за рахунок податку на прибуток підприємств, податку на додану вартість і прибуткового податку з громадян. Майже десять податків і зборів (податок на промисел, плата за використання лісових ресурсів, плата за державну реєстрацію суб'єктів підприємницької діяльності, єдиний податок на підприємницьку діяльність юридичних осіб тощо) не забезпечують надходження навіть на рівні 0,5% від загальної суми податкових коштів. На шляху подальшого удосконалення та спрощення податкової системи України податки з мінімальними доходами мають бути реформовані або скасовані. Можна об'єднати кілька податків (наприклад, за реєстрацію суб'єктів підприємництва стягувати не окрему плату, а державне мито, замість кількох ресурсних платежів запровадити один тощо).

Серед прямих податків найвагомішим є податок на доходи (прибуток) підприємств і організацій. Порядок нарахування та сплати податку на прибуток підприємств регулюється Законом України "Про податок на прибуток підприємств", чинний з 1 липня 1997 року. Згідно з цим законом об'єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу платника на суму валових витрат і нарахованих амортизаційних відрахувань [16, c.93].

Нині чинна ставка податку на прибуток — 25%. У положеннях проекту Податкового кодексу України передбачено зберегти ставку податку на рівні 25%. Зауважу, шо в інших країнах ставка цього податку значно більша: у Бельгії — 39%, Німеччині й Іспанії — 35%, Австрії — 34%, Франції — 33%.

Система оподаткування прибутків підприємств і організацій істотно впливає на прийняття багатьох фінансових рішень на мікрорівні. Абсолютні обсяги надходжень податку на доходи (прибуток) підприємств і організацій (у тому числі податку на збільшення ринкової вартості) щорічно збільшуються, причому досить високими темпами, що є свідченням зростання прибутковості економіки. До позитивної динаміки приєднався і такий чинник, як зменшення тіньового сектору економіки (за експертними оцінками, з 40—45% у 2001 році до 35% у 2004 році).

База оподаткування податком на прибуток украй звужена через, по-перше, наявність великої кількості збиткових підприємств, по-друге, індивідуальні пільги, по-третє, встановлені законом преференції щодо умов нарахування податку.

Додає негативу й недосконале адміністрування податку на прибуток. Про це свідчить, зокрема, той факт, що обсяги фактичних надходжень від сплати податку на прибуток нижчі від планових (у 2001 році — на 5%, у 2002 році — на 25%).

Серед непрямих податків чільне місце відводиться податку на додану вартість. Так, абсолютні обсяги надходжень ПДВ протягом 2000—2002 років зростали, причому прискореними темпами, а у 2003 році знизилися порівняно з 2002 роком на 873,1 млн. грн. Тим часом фіскальна ефективність того чи іншого податку визначається не лише абсолютним чи відносним приростом надходжень порівняно з попереднім періодом, а й виконанням плану надходжень, коефіцієнтом ефективності, кількістю і обсягом ухилень, витратами на адміністрування тощо [17, c.85].

Середнє значення коефіцієнта фіскальної ефективності ПДВ упродовж 1998—2004 років становило в Україні 26,1%, тоді як середнє значення у країнах ЄС — 38%. Зниження в окремі роки частки ПДВ у структурі доходів бюджету і податкових надходжень пояснюється наявністю значних податкових пільг і численними фактами ухилення від оподаткування.

На практиці податкового адміністрування важливо правильно спланувати, яка сума ПДВ має бути відшкодована платникам відповідно до вимог закону. Адже своєчасне та повне відшкодування стимулює зростання обсягів виробництва й інвестицій в експортних гапузях. Трапляється, що в окремому регіоні сума заявленого відшкодування з ПДВ перевищує суму надходжень. Це пояснюється або широким використанням нульової ставки ПДВ на відповідній території і, як наслідок, зниженням доходів бюджету, або фактами зловживання платників. У більшості областей сума недоплати з ПДВ перевищує суму відшкодування.

Регулююча і стимулювальна роль оподаткування гальмується недосконалістю механізму стягнення ПДВ (недосконалість законодавства про ПДВ, несвоєчасність бюджетного відшкодування ПДВ, відсутність ефективної процедури банкрутства боржників тощо). Кількість платників, яким надано пільги зі сплати ПДВ, зростає вчетверо-вп'ятеро швидше, ніж кількість уперше зареєстрованих платників.

Питання про доцільність зниження ставок податку на додану вартість є одним із найдискусійніших. Слід пам'ятати, що ПДВ фактично сплачує і споживач, і виробник. Тому теоретично зниження ставки ПДВ не сприяє автоматичному і адекватному зниженню цін на споживчі товари. Слід удосконалювати чинну нормативно-правову базу та впроваджувати ефективніший механізм адміністрування.

Серед ресурсних платежів найбільший обсяг надходжень від плати за землю. Цей податок має стимулювальну дію, оскільки не лише акумулює кошти до бюджету, а й стимулює раціональне використання земельних ресурсів (брати в оренду землю та не обробляти її невигідно). Кошти, отримані від плати за землю, спрямовуються на фінансування заходів шодо раціонального використання й охорони земель, підвищення родючості фунтів, здійснення землеустрою й кадастру.

Абсолютні дані надходжень від плати за землю в умовах збереження наявного земельного фонду щорічно збільшуються. Це сталося завдяки розширенню бази оподаткування, удосконаленню механізму адміністрування та зменшенню рівня девіації серед платників податків. Здебільшого кошти надходять від юридичних осіб. Темпи змін обсягів надходжень плати за землю переважно відповідають темпам розвитку економіки, що є позитивним явищем.

Система екологічного оподаткування має сприяти й підвищенню якості продукції. Приміром, у низці держав оподатковується збільшення вмісту свинцю в пальному, сірки в нафті, стягуються податки за порушення норм використання пестицидів, міндобрив. Ці важелі змушують підприємства постійно дбати про виконання стандартів та екологічних обмежень у процесі виробництва, фінансувати заходи із упровадження екологічних інновацій.

Щодо податкових пільг, то вони — одна із форм податкового регулювання розвитку економіки (в тому числі промисловості) і за змістом є законодавчим обмеженням ставок та (або) бази оподаткування на окремих платників. З метою забезпечення сталого економічного розвитку доцільно надавати пільги саме тим видам діяльності, що забезпечують розширення відтворення економічних ресурсів (інноваційна діяльність, людський розвиток, енергозбереження, відтворення природо-ресурсного потенціалу тощо).

У 2004 році в цілому по Україні пільги в оподаткуванні було надано 129,9 тис. платників — юридичним особам, тобто пільгами користувалися 18,6% від загальної кількості зареєстрованих платників, або на 3% більше, ніж у 2002 році. Загальна оцінка суми фактично отриманих пільг зросла на 10,1%, або на 5,1 млрд. грн. — з 51,2 млрд. грн. у 2002 році до 56,3 млрд. грн. у 2002 році.

Протягом 6 років (1998—2004) обсяги надходжень зведеного бюджету, що контролюються ДПА, зросли в 1,7 разу (з 24,1 млрд. грн. до 40,6 млрд: грн.), а обсяги пільг — у 2,9 разу (з 19,7 млрд. грн. до 56,3 млрд. грн.). Неважко помітити — обсяг наданих пільг зі сплати податків за цей період перевищив обсяг податкових надходжень, що є переконливим свідченням нераціональної побудови вітчизняної податкової системи. Найвагоміші пільги використали платники регіонів, де забезпечуються і найбільші суми надходжень до бюджету: міста Києва — 14,7 млрд. грн. (або 26,2% від загальної суми пільг по Україні), Дніпропетровської області — 11,1 млрд. грн. (19,7%), Донецької області — 7,1 млрд. грн. (12,6% від загальної суми). Скоротилася сума пільг, наданих місцевими органами влади (з 5,1 млрд. грн. у 1998 році до 2,2 млрд. грн. у 2003 році). Частка пільг зі сплати місцевих податків і зборів у загальній сумі пільг скоротилася з 25,9% у 1998 році до 4% у 2003 році.

Зважаючи на те, що деякі закони не передбачають обов'язкового для платників окремого обліку пільг, а також цільового їх використання і відповідальності за нецільове використання, здебільшого визначити обгрунтованість користування законодавче встановленими пільгами можна лише документальними та зустрічними перевірками. Визначення ефективності запровадження пільг в оподаткуванні ускладнюється відсутністю методичних і прогнозно-аналітичних наукових напрацювань з цих питань.

Тож податкові пільги мають надаватися підприємствам, які дотримуються державних умов щодо пріоритетного розвитку промисловості, а саме: реалізують продукцію на експорт, упроваджують інновації, демонструють кращі показники ефективності господарювання, забезпечують високу якість виготовленої продукції [20, c.164].

В Україні діє спрощена система оподаткування суб'єктів малого підприємництва. Аналізуючи зміст нормативно-правових актів щодо запровадження спрощеної системи оподаткування, можна дійти висновку, що така система є стимулом для розвитку малого підприємництва за рахунок двох чинників: по-перше, поліпшення фінансового стану суб'єктів малого підприємництва внаслідок зменшення податкового навантаження, по-друге, економії обігових коштів через зменшення облікових процедур. Розраховано, що єдиний 6% податок не має стимулювальної дії, тому що при сплаті ПДВ і 6% податку на прибуток його сумарний абсолютний розмір за будь-якого поєднання змінних перевищує обсяг єдиного 10% податку. А от єдиний 10% податок має подвійну стимулювальну дію. Загальне податкове навантаження на доходи таких суб'єктів коливається у межах від 10 до 30%. Тож оподаткування діяльності малих підприємств потребує реформування, зокрема запровадження пільгових умов нарахування амортизації, що зазвичай сприяє Зниженню податкової бази та підвищенню рівня окупності інвестицій.

Загалом впровадження в Україні спрощеної системи оподаткування малого бізнесу справило помітний позитивний вплив на стан надходжень до бюджету та розвиток малого бізнесу. Водночас ця система дестимулює підвищення технологічного рівня продукції та надає пріоритет розвитку дрібних торговельних підприємств. Показово, що за час дії спрощеної системи в Україні спостерігається зниження темпів зростання кількості малих підприємств. Натомість відбувається випереджальне зростання кількості підприємців-фізичних осіб. Якісний аналіз розвитку малого й середнього бізнесу в Україні також засвідчує наявність істотних системних вад. Зростання економічної активності у 2000—2002 роках адекватно не позначилося на малому та середньому бізнесі, а підприємства цієї сфери поки що не посіли належного місця у структурі національної економіки. Втрачається важлива інституційна роль малого бізнесу у формуванні дієздатної ефективної конкурентоспроможної ринкової економіки.

Отже, обтяжливість податкової системи України визначається насамперед не лише величиною податкових ставок, а складністю й нестабільністю системи податкового адміністрування, вузькістю господарських оборотів, деформаціями грошової сфери та фінансів підприємств. Відтак зниження ставок оподаткування сприятиме насамперед переорієнтації вивільнених коштів підприємств на фінансування цих витрат та відновлення прийнятного рівня рентабельності бізнесу. Перспективи децентралізованого фінансування завдань розвитку, що забезпечать зростання бази оподаткування в довгостроковому періоді, видаються за таких умов вельми сумнівними.

Похожие работы

... і дослідження структури, ефективності та динаміки процесів оподаткування суб'єктів малого бізнесу в дніпропетровській області після впровадження спрощеної системи оподаткування 2.1 Структура та особливості оподаткування суб'єктів малого бізнесу – юридичних осіб Суб'єкти підприємницької діяльності – юридичні особи, які перейшли на спрощену систему оподаткування за єдиним податком, не мають ...

... Однією з причин виникнення кризової ситуації на багатьох українських підприємствах є низький рівень менеджменту. Саме некваліфіковані та помилкові дії керівництва привели велику кількість суб’єктів господарювання на межу банкрутства. Істотним фактором, який зумовлює прийняття неправильних управлінських рішень, є відсутність на вітчизняних підприємствах ефективної системи контролінгу. Поняття « ...

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

... і вигоди, принаймні, для самих підприємців. Досить сказати, що платник єдиного податку має право не платити шістнадцять податків і зборів (обов'язкових платежів). На сьогодні спрощена система оподаткування потребує реформування з урахуванням усіх аспектів та певних недоліків, виявлених у практиці її застосування. З метою уніфікації, передбачається зменшення розміру відсоткових ставок єдиного ...

0 комментариев