Навигация

Аналіз податкового навантаження та його вплив на динаміку ділової активності

65006

знаков

0

таблиц

0

изображений

2.2 Аналіз податкового навантаження та його вплив на динаміку ділової активності

Сьогодні в Україні спостерігається ситуація, коли високе податкове навантаження є однією з головних проблем податкової системи. Мова йде про питому вагу податків у доходах суб'єктів господарювання. Це питання варто розглядати в двох аспектах: аналізі показників податкового навантаження на фізичних та юридичних осіб.

По-перше, політика доходів населення є однією з основних проблем, яка потребує негайного вирішення. Загальний рівень оподаткування фізичних осіб залишається високим. Такі умови змушують людей жити сьогоднішнім днем, а нормальне життя перетворюється на виживання за скрутних обставин. Наслідки таких процесів вкрай негативні: зубожіння широких верств населення, зменшення прошарку середнього класу, формування спадкової бідності, розвиток тенденцій ухилення від сплати податків. Обмеження купівельної спроможності фізичних осіб спричиняє дестимулюючу функцію щодо підвищення рівня життя та накопичення населення, а отже, негативно впливає на розширення попиту та робить неефективним розвиток високотехнологічних виробництв, що, безумовно, позначається на економіці в цілому.

По-друге, гострою проблемою для економіки України залишається високе податкове навантаження на доходи підприємств. Це спонукає їх шукати різні методи несплати. Беручи до уваги лише один аспект - нарахування до фонду оплати праці, які інколи сягали 70%, - зрозуміло, що такі умови природно породжували бажання керівників підприємств уникнути прямої сплати податків. Наслідок цього — тінізація економіки. Чинна податкова система стримує процеси нагромадження та інвестування, спрямовує ресурси на непродуктивне споживання, вона закладає ризики для розвитку економіки у довгостроковій перспективі. Тому основним фактором удосконалення оподаткування має стати необхідність стабілізації фінансів на мікрорівні та формування мікроекономічних передумов економічного розвитку [9, c.216].

Отже, дана проблема досить актуальна для економіки України в цілому, особливо на сучасному етапі реформування податкової системи. Адже невирішеною залишається проблема комплексного зниження податкового навантаження, яке передбачає зменшення не лише ставок прибуткового податку з громадян та податку на прибуток підприємств, але й скорочення нарахувань до фонду оплати праці, удосконалення стягування непрямих податків, зниження податку на додану вартість, продовження реформи заробітної плати з метою встановлення її оптимального розміру та визначення джерел її підвищення.

Тож найбільшу питому вагу в структурі податкового навантаження посідають нарахування до фонду оплати праці. Співвідношення фонду оплати праці та загальної суми сплачуваних роботодавцями податків у цілому по економіці України показує, що зараз 39,92% фонду оплати праці стягується до бюджету.

За даними Державного казначейства України, доходи Зведеного бюджету за січень–лютий 2005р. становили 15,5 млрд.грн. (31,1% до ВВП), що складає 14,1% від річних призначень. В основному доходи були сформовані за рахунок податкових надходжень (73,4% від загальної суми доходів).

Державний бюджет по доходах (з урахуванням взаємовідносин з місцевими бюджетами) виконано у сумі 11,8 млрд.грн. (13,7% річних призначень), або 23,7% до ВВП, і на 70,3% сформовано за рахунок податкових надходжень, з яких податок на додану вартість становить 38,9%, податок на прибуток підприємств – 35,9%.

З огляду на значну обмеженість внутрішнього попиту, рівень податкового навантаження на фонд оплати праці залишається надто високим. До того ж, він закономірно підвищується в галузях з вищим рівнем заробітної плати. Також рівень фактичного податкового тиску на офіційні грошові доходи населення буде ще вищим, якщо враховувати прибутковий податок з громадян (Додаток Б) та сплачувані споживачами непрямі податки: ПДВ та акцизи.

Як бачимо з додатка, частка прибуткового податку з громадян, яка у загальному обсязі грошових доходів не перевищує 7-8 %, у 2002 році знизилася до 6,6 %. Така низька сукупна величина є наслідком відносно вузької податкової бази. Адже фактично прибутковий податок стягується із заробітної плати працівників та доходів, отриманих не за основним місцем роботи. Податкове навантаження цього виду доходу склало 13,3 %. Проте заробітна плата складає лише близько половини усіх грошових доходів населення (41,0 % у 2004 р.).

Але з урахуванням податку на додану вартість та акцизів доходи населення зменшуються майже на третину. Крім цього, за статистичними даними в 2005 р. 82,6% своїх доходів населення витратило на придбання товарів та послуг, тобто більшість громадян просто не має змоги заощаджувати та інвестувати свої кошти.

Між тим, навіть за таких обставин сукупне податкове навантаження на населення залишається істотно нижчим, ніж на доходи підприємств, що пояснюється структурою собівартості продукції українських підприємств (Додаток В), у якій витрати на виробництво продукції складають понад 90%, а витрати на оплату праці становлять значно меншу частку, ніж в розвинених країнах світу. Частка оплати праці у ВВП становить 60,6% у США, 56,4% в Японії, 54,5% у Німеччині, а в Україні в 2003 р. - 27,9%, 2004 р. - 36,1%.

Однією з фундаментальних проблем української економіки залишається високий рівень її витратності, основна причина чого полягає в надмірному податковому навантаженні. Питома вага матеріальних витрат (проміжного споживання) у валовому випуску зросла з 51,6 % у 1990 р. до 60,7% у 1993 р., потім дещо знизилась і в наступні роки стабілізувалась на рівні 56-58%. Витрати на оплату праці у 2004 році становили 16,3 %, при тому, як витрати на соціальні заходи 4,9 %.

Маємо ситуацію, коли легальна господарська діяльність спрямована не на отримання максимального прибутку, а на «роздування» собівартості. Це спонукає суб'єктів господарювання до збільшення виробничих витрат, а прибутки приховуються в «тіні». За різними оцінками в Україні тіньовий капітал вже набрав критичну масу в розмірі 50—60% ВВП. Основним шляхом подолання даної проблеми є істотне зниження податкового навантаження.

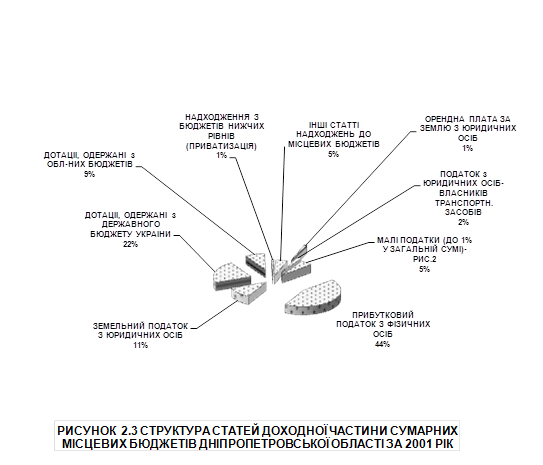

У 2004 році спостерігаєть формування доходів державно бюджету на 68,8 % (Додаток Г) за рахунок податкових надходжень. Це відповідно сформувало значне податкове навантаження на платників податків, тобто фізичних та юридичних осіб.

Саме така модель розрахунку дає змогу визначити справжній обсяг податкового навантаження, адже валова додана вартість створюється саме в галузях матеріального виробництва. З наведених даних видно, що обсяг усіх податків, які сплачують суб'єкти господарювання, протягом досліджуваного періоду склав вагому частку в бюджеті. А, отже, зниження податкового навантаження відбувалося за рахунок зростання валової доданої вартості та фонду оплати праці відповідно.

У порівняння в 2002 році спостерігалося підвищення податкового навантаження на національну економіку майже у півтора рази. Це зумовило різке скорочення темпів зростання інвестицій, які активно збільшувалися протягом двох попередніх років.

Безумовно, слід зазначити, різке зниження податкового тиску сприятиме збільшенню вільних коштів у розпорядженні підприємств, але, з іншого боку, значно, щонайменше у короткостроковому плані, скоротить доходи бюджету. Однак у перспективі це скорочення може компенсуватися платниками податків за рахунок збільшення кількості прибуткових підприємств і розширення бази оподаткування. На думку експертів, з моменту зміни податкової політики до початку реального зростання доходів бюджету пройде від 0,5 до 2 років. А зміни в темпах економічного зростання проявляться ще пізніше. Розрахунки, проведені по країнах ОЕСР за 35-річний період, показали, що скорочення податкового тиску на 10 процентних пунктів призводить до зростання ВВП на 0,5—1 процентний пункт на рік. Наведені дані свідчать, що саме по собі зниження рівня податкових ставок не вестиме до Економічне зростання, що триває з кінця 1999 р., не позначилося на збільшенні кількості прибуткових підприємств. Так, у 2002 р. частка прибуткових підприємств (до оподаткування) склала 57% (у 2001 р. — 62%, а в промисловості відповідно 48 і 59%). Кількість же збиткових підприємств, яка становила у 1991 р. 9%, наприкінці 90-х рр. перевищила 50%, у 2000 р. значно знизилася (до 37,7%), починаючи з 2001 р. знову почала зростати, а в2004 році з втпровадженням ставки єдиного податку 13% знову почала скорочуватися (Додаток Є).

Вплив уряду на стимулювання ділової активності є недостатнім, а ефект від зменшення податкового навантаження за рахунок локальних пом'якшень бюджетних обмежень - короткостроковим. Реалізація урядових пропозицій щодо податкової реформи не призвела і не призведе до суттєвих позитивних результатів, оскільки запропоноване зниження ставок податків є недостатнім для відчутного стимулюючого впливу на економічну активність, крім того, негативно відбивається на обсязі надходжень до бюджету [8, c.27].

Отже, орієнтирами реформування податкової політики в Україні повинні стати: стимулювання динамічного розвитку економіки, заохочення інвестиційної діяльності, забезпечення конкурентоспроможності виробництва, орієнтація на його інноваційний розвиток та стимулювання розвитку зайнятості.

Похожие работы

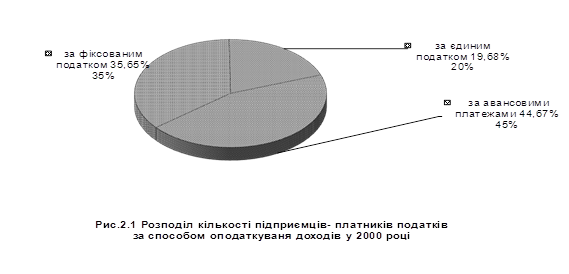

... і дослідження структури, ефективності та динаміки процесів оподаткування суб'єктів малого бізнесу в дніпропетровській області після впровадження спрощеної системи оподаткування 2.1 Структура та особливості оподаткування суб'єктів малого бізнесу – юридичних осіб Суб'єкти підприємницької діяльності – юридичні особи, які перейшли на спрощену систему оподаткування за єдиним податком, не мають ...

... Однією з причин виникнення кризової ситуації на багатьох українських підприємствах є низький рівень менеджменту. Саме некваліфіковані та помилкові дії керівництва привели велику кількість суб’єктів господарювання на межу банкрутства. Істотним фактором, який зумовлює прийняття неправильних управлінських рішень, є відсутність на вітчизняних підприємствах ефективної системи контролінгу. Поняття « ...

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

... і вигоди, принаймні, для самих підприємців. Досить сказати, що платник єдиного податку має право не платити шістнадцять податків і зборів (обов'язкових платежів). На сьогодні спрощена система оподаткування потребує реформування з урахуванням усіх аспектів та певних недоліків, виявлених у практиці її застосування. З метою уніфікації, передбачається зменшення розміру відсоткових ставок єдиного ...

0 комментариев