Навигация

Кредитование Народным Банком малого и среднего бизнеса, экономика Кызылжарского района

82100

знаков

5

таблиц

3

изображения

2.2 Кредитование Народным Банком малого и среднего бизнеса, экономика Кызылжарского района

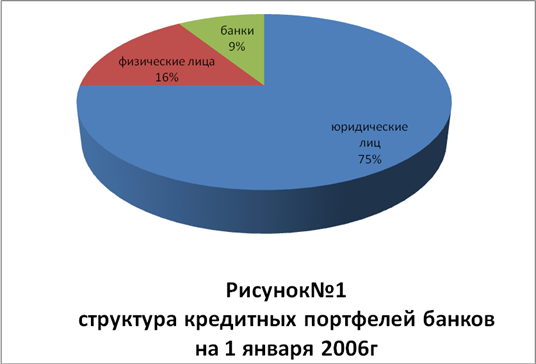

Банк сохраняет ориентацию на кредитование малого и среднего бизнеса. Объем кредитных ресурсов данному сектору экономики (включая фермерские хозяйства) составил на конец года 46,5 миллиардов тенге ( рост на 15,5 миллиарда тенге с начала года). Но при значительном росте объемов кредитования доля кредитов малому и среднему бизнесу в кредитном портфеле Банка брутто снизилась за год с 60 до 53 процентов.

В Народном Банке действует ряд специальных кредитных программ, направленных на финансовую поддержку перспективных секторов экономики:

программа по предоставлению банковских займов отечественным производителям товаров и услуг, направленная на кредитование отечественных производителей товаров народного потребления, услуг, продуктов питания и другой продукции импортозаменяющих и экспортоориентированных производств не сырьевого характера.

региональная программа кредитования субъектов малого бизнеса по кредитной линии Европейского Банка Реконструкции и Развития, разработана по инициативе ЕБРР и ЗАО “Фонд развития малого предпринимательства”, направлена на кредитование оборотного капитала, закупки сырья, малых инвестиций для закупки дополнительного оборудования, помещений, финансирование строительства и др.

региональная программа кредитования субъектов малого и среднего бизнеса, направлена на развитие малого и среднего предпринимательства в производстве, на транспорте, в сфере услуг.

программа сельскохозяйственного кредитования по линии Всемирного Банка разработана для предприятий, крестьянских и фермерских хозяйств, имеющих статус частных производителей и работающих в сельской местности.

овердрафт, (краткосрочное кредитование) субъектов малого и среднего бизнеса.

программа со-финансирования совместно с районными и областными акиматами по линии бюджетного кредитования субъектов малого предпринимательства.

В рамках Программы сельскохозяйственного кредитования продолжалось кредитование сельскогозяйственных предприятий Акмолинской и Алматинской областей. В 2001 году Банк начал работать по Программе бюджетного софинансирования в Южно-Казахстанвской области, разработан и утвержден проект участия Банка по этой программе в Акмолинской области. Программа кредитования малого бизнеса по кредитной линии ЕБРР работала в 13 Филиалах Банка.

В мировой хозяйственной системе, по данным ООН, малые и средние предприятия являются работодателями почти для 50 процентов трудоспособного населения. В таких странах, как Япония, Италия, Швейцария на малых предприятиях сосредоточена преобладающая часть рабочей силы.

Малый и средний бизнес в США охватывает более чем 23 миллионов компаний, производит более половины ВНП страны, обеспечивает работой 54 процента трудоспособного населения страны, является основным источником создания новых рабочих мест.

Администрация малого и среднего бизнеса США (АМБ)- центральное ведомство, занимающееся решением вопросов малого и среднего бизнеса, координирует работу других государственных структур США, имеет более 100 отделений во всех штатах, около 1000 местных центров по оказанию помощи малому бизнесу.

Основная задача АМБ - предоставление гарантий под выделение различного рода займов для помощи вновь созданным компаниям. Гарантии обычно выдаются по займам со сроком погашения 10-25 лет со ставкой не более 2,75 процента годовых.

Кроме того, АМБ осуществляет предоставление гарантийных обязательств в строительных проектах с участием малого бизнеса; выдачу грандов фирмам на развитие, а также на проведение научно-технических исследований, осуществляемых по заказу правительства США; оказание содействия малому бизнесу в продвижении товаров и услуг за рубежом; предоставление помощи малым предприятиям в восстановлении после чрезвычайных ситуаций; специальные программы для различных слоев общества.

Правительство и других стран также уделяет большое внимание развитию и поддержке малого предпринимательства, как основному источнику создания новых рабочих мест и роста занятости населения, а также сокращения социальных обязательств бюджета.

Перечень стран в которых малому и среднему бизнесу уделяется повышенное внимание, не ограничен лишь промышленно развитыми государствами. Опыт, накопленный в этой сфере нашими ближайшими соседями - Польшей, Венгрией, Чехией, - также заслуживает пристального изучения. Таким образом, по моему мнению, развитие малого и среднего бизнеса служит локомотивом движения экономики во многих государствах мира, в том числе и в Казахстане.

Существующие услуги Народного Банка, а также осуществление его программ должны способствовать развитию экономики Казахстана. Разветвленная сеть его филиалов способна провести эти мероприятия через регионы республики.

Филиал Народного Банка есть и в Кызылжарском районе Северо-Казахстанской области, поэтому основные проблемы региона невозможно решить без участия услуг банка. Показатели экономики района стабилизируются.

По состоянию на 1 января 2003 года, в районе действует 1307 хозяйствующих субъектов, в том числе 1241 в малом бизнесе, из них 621 крестьянское хозяйство.

Итоги социально-экономического развития Кызылжарского района свидетельствуют о сохранении тенденций к увеличению темпов экономического роста района за 2002 год.

Положительные тенденции в развитии района сопровождались прежде всего ростом промышленного производства, а именно переработки сельскохозяйственной продукции, снижения численности безработных, улучшения финансового состояния в реальном секторе экономики. Исполнен государственный и местный бюджет, отсутствует задолженность по пенсиям, государственным социальным пособиям, заработной плате бюджетникам.

Так как район сельскохозяйственный, специализирующийся на производстве зерновых культур, мясомолочном скотоводстве и птицеводстве, главной задачей является выполнение агропродовольственной Программы, а именно создание благоприятных условий для эффективного производства высококачественной сельскохозяйственной продукции, ее переработки и реализации.

В 2002 году валовой сбор зерна в весе доработки составил 209,4 тысяч тонн, из него пшеницы 136,4 тысяч тонн. Урожайность зерновых при этом составила 16,0 центнеров с гектара.

На протяжении 2000-2002 годов наблюдается рост поголовья скота во всех категориях хозяйств и производства животноводнической продукции. В 2002 году произведено 8,1 тысяча тонн мяса, 51,2 тысяч тонн молока или соответственно 105,0 и 105,3 процентов к 2001 году, яиц произведено 47764 тысяч штук - 87,9 процентов.

В 2002 году в перерабатывающей промышленности района продолжалось сохранение позитивных тенденций, достигнутых в 2000-2001 годах. Объемом переработки сельскохозяйственных продуктов составил 674,4 миллиона, с ростом объема выпуска пищевых продуктов на 16 процента.

По сравнению с 2001 годом хозяйствующими субъектами больше произведено всех продуктов питания, но особенно молока на 44 процента, масла сливочного на 26 процентов, сыра и творога на 86 процентов, макаронных изделий в 6 раз, освоен выпуск сгущенного молока, которого произведено 56 тонн.

Принимаемые меры по увеличению доходной части бюджета такие как, - проведение клиринговых операций, работа с погашением всех видов налогов и других платежей, осуществление контроля за реализацией этилового спирта и алкогольной продукции, нефтепродуктов позволили увеличить поступление налогов в бюджеты всех уровней на протяжении последних трех лет, а в 2002 году их поступило более 332 миллиона тенге или 104,2 процента к 2001 году.

В районе проводится работа по привлечению внебюджетных средств по разработанным программам оптимизации и в 2002 году исполнение составило в сумме более 20 миллиона тенге.

Анализ развития малого бизнеса за последние 2000-2002 годы позволяет предположить, что им начат этап устойчивого развития в экономике района.

Об этом свидетельствует рост количества действующих субъектов малого бизнеса. За два последних года их возросло на 336, в том числе за 2002 год на 182 субъекта. В малом бизнесе занято более 6 тысяч человек.

За 2002 год субъектами малого предпринимательства произведено продукции, выполнено работ и услуг на сумму более чем 800 миллионов тенге или больше 2001 года на 3 процента и поступило налогов и других платежей на уровне 2001 года на сумму более 67 миллионов тенге.

За 2002 год бьем инвестиционных вложений в основной капитал составил 139, 8 миллионов тенге или 103 процента к 2001 году.

В целом положительная тенденция развития реального сектора экономики и социальной сферы сохраняется, о чем свидетельствуют итоги социально-экономического развития района за 2002 год.

За 2002 год бьем производства промышленной продукции составил 829,5 миллионов тенге, что выше 2001 года на 11,1 процента. Производством промышленной продукции занимаются более 70 предприятий и производств.

По итогам 2002 года сложилась следующая структура промышленности: доля обрабатывающего сектора - 81,8 процента, в том числе переработка сельхозпродукции - 99,4 процента; производство готовых металлических изделий, машин и оборудования - по 0,2 процента.

В районе развита переработка сельскохозяйственных продуктов. И в 2002 году в перерабатывающей промышленности продолжалось сохранение позитивных тенденций, достигнутых в 2000 и 2001 годах.

Объем переработки сельскохозяйственной продукции составил 674, 8 миллионов тенге или 116 процента к 2001 году.

По сравнению с 2000-2001 годом возросло производство молочных и мясных продуктов, муки, крупы.

В районе несколько крупных перерабатывающих предприятий, выпускающих наибольший бьем пищевых продуктов, это ЗАО “Молсервис АЗФ” - 23,3 процента, ТОО “Тортуманов и К” - 11,9 процента, Бишкульская ПТФ – 11 процента, КТ “Зинченко и К” - 16,8 процента. Данные предприятия ежегодно добиваются повышения объемов выпускаемой продукции. Повысили показатели 2000 года: ЗАО “Молсервис АЗФ” - 102,4 процента, ТОО “Тортуманов и К” - 139,4 процента.

За 2001-2002 год введены в эксплуатацию: 3 цеха по переработке молока, 3 мельницы, 3 хлебопекарни, один колбасный цех. Создано дополнительно с учетом расширения производства ранее действующих предприятий 97 рабочих мест, в том числе в перерабатывающей промышленности 64.

В перерабатывающей отрасли в районе развита переработка молока и выпуск молочных продуктов. За 2002 год произведено молока обработанного и жидких сливок 6827 тонн, 56 тонн молока сгущенного, масла сливочного 91 тонна и 352 тонны кисломолочной продукции.

Произведено мяса и мясных продуктов 595 тонн. Производство муки составило 3048 тонн, крупы - 43 тонны.

В 2001-2002 году продолжалась работа по совершенствованию системы обеспечения перерабатывающих предприятий сырьем. В результате – увеличен, по сравнению с 2001 бьем закупа у населения молока и мяса (от 100 до 102,3 процента соответственно). В несколько раз увеличен закуп кожсырья, шерсти и пуха-пера.

В 2002 году на предприятиях промышленного производства было занято более 500 человек, осталось на уровне 2001 года. Рост объемов производства позволил создать в 2001 году 53, в 2002 году 44 рабочих места.

В перерабатывающей промышленности создано: 2001 год - 36, 2002 год - 26 рабочих мест. Остальные рабочие места созданы за счет расширения производства.

Предпринимательские структуры района занимают ведущее место в переработке сельскохозяйственной продукции. В руках частных предпринимательских структур находятся: 21 хлебопекарня, 3 цеха по переработке и производству молочной продукции, 6 колбасных цехов, цех по выпуску мясных консервов, 11 мельниц, 4 цеха по производству крупы и макаронных изделий, 3 предпринимателя занимаются выпуском пельменей и другой мясной продукции. В промышленном производстве занято свыше 200 человек, в том числе в переработке 178.

По сравнению с 2001 годом производство промышленной продукции частными структурами возросло на 13 процентов, численность занятых на 14 процентов. За 2002 год промышленными предприятиями малого бизнеса произведено продукции на 184.4 миллиона тенге, в том числе переработка сельхозпродукции - 178.7 миллиона тенге.

В рамках Программы льготного кредитования из средств областного бюджета на развитие сельского хозяйства в 2002 году были выделены кредитные средства четырем субъектам малого предпринимательства на сумму более 11 миллионов тенге.

По состоянию на 1 января 2002 года в районе действует 41 агроформирование различной формой собственности и 621 крестьянское хозяйство, за которыми закреплено 96 процентов имеющихся посевных площадей района.

Валовой сбор зерна в 2002 году составил 209,4 тысяч тонн в весе после доработки, из него пшеницы - 3,5 миллионов тонн.

Народный Банк Казахстана осуществляет целенаправленную кредитную деятельность в регионах республики. С 1996 года осуществляет поддержку реального сектора экономики. За это время было разработано более десятка различных программ кредитования для субъектов малого и среднего бизнеса. Они отличаются отраслевыми особенностями, сроками кредитования, схемами погашения, источниками финансирования и другими параметрами.

Начиная с 2000 года в банке была проведена реструктуризация, создан департамент по работе с малым и средним бизнесом. В областных и региональных филиалах созданы управления кредитования малого и среднего бизнеса, в штат введены должности заместителя директоров филиалов по этой работе. Все это позволило банку за 2000-2002 годы значительно увеличит бьем кредитования малых и средних предприятий, доведя ссуды им почти до половины размера кредитного портфеля.

За последние три года бьем кредитования субъектов малого и среднего бизнеса, возрос с 8,1 до 25,8 миллионов тенге, что составляет 22,6 процента от ссудного портфеля банка. При этом ставки кредитования снизились с 17-30 до 11-22 процента годовых по кредитам; выданным в тенге, и с22,3 до 18 процентов годовых по кредитам в иностранной валюте. Было прокредитовано 7208 малых и средних предприятий, год назад было всего 4247 заемщиков. Всего было открыто благодаря кредитам Народного Банка около полумиллиона рабочих мест.

К работе в секторе малого и среднего предпринимательства банк относится как к одной из своих долгосрочных задач и придерживается трех принципов. Первый - дифференцированное отношение к заемщику. Обязательно изучаются его кредитная история, региональные условия производства и сбыта, востребованность продукции рынком, возможности усиления обеспеченности кредита. Принцип второй - комплексность кредитования. При акценте на реальный сектор банк стремится поддержать всю производственную цепочку и сделать кредитование сбалансированным в рамках кредитного портфеля. Поэтому внимание также уделяется сервисным, закупочным и иным компаниям.

Принцип третий - постоянный поиск и мобилизация кредитных ресурсов. Банк стремится принимать участие во всех программах, которые разрабатываются на правительственном уровне. В рамках собственных кредитных программ банк работает над повышением оборачиваемости и возвратности средств от товаропроизводителей, стремится, чтобы процесс поступления денег к новым заемщикам был ритмичным и своевременным.

Банк также ставит своей задачей содействие представителям малого предпринимательства. Мы способствуем повышению уровня производства продукции для населения, расширению услуг транспорта, увеличению спектра оказания строительных, бытовых, транспортных, косметологических и других услуг, развитию сферы общественного питания, улучшению качества автозаправочного сервиса и других видов производства и услуг. Используя кредитные ресурсы Народного Банка, субъекты малого и среднего бизнеса получили возможность обновить свой парк основных средств, пополнить оборотные средства, расширить бизнес, создать новые рабочие места. Можно привести немало примеров стабильного сотрудничества Народного Банка с субъектами малого и среднего бизнеса, но, учитывая объявление Года села, приведем лишь один проект: разведение и откорм высокопродуктивной породы крупного рогатого скота крестьянским хозяйством “Бело-Каменское”. Его поддержка банком позволила создать в сельской местности более 500 рабочих мест.

Народный Банк реализует ряд программ кредитования малого и среднего бизнеса по линии международных финансовых институтов в Казахстане. В том числе программу Европейского банка реконструкции и развития по поддержке малого бизнеса, программу Всемирного банка по поддержке сельхозпроизводителей и пост приватизационных предприятий, программу кредитования малого и среднего бизнеса по линии Исламского банка развития. Это серьезные проекты. Так, по программе ЕБРР текущий бьем ссудного портфеля по сравнению с 1999 годом увеличился в 6,7 раза. Основная часть выданных кредитов приходится на предпринимателей из сферы торговли, услуг и производства. Кредитование осуществляется в сжатые сроки и предполагает предоставление в банк упрощенного пакета документов, что очень выгодно для предпринимателей. Это обстоятельство более всего привлекает клиентов - представителей малого предпринимательства. Большую роль играют и принятые в ЕБРР сроки кредитования - от года до трех лет. У Европейского банка в ОАО “Народный Банк Казахстана” есть постоянные клиенты. 60 процентов из них уже получили по второму и третьему кредиту. Они имеют положительную кредитную историю.

В последние два-три года все большую поддержку в банке получают предложения областных акиматов по совместному кредитованиюсубьектов малого и среднего бизнеса. В настоящее время банком реализуется программы кредитования весенне-полевых и уборочных работ совместно с акиматами Северо-Казахстанской, Павлодарской, Кызылординской областей.

В 2002 году Народный Банк подписал меморандумы о сотрудничестве с администрациями практически всех областей Казахстана. Таким образом, банк получил возможность осуществлять совместно с регионами программы по кредитованию среднего и малого бизнеса, финансированию долгосрочных проектов агропромышленного комплекса, энергетики и строительства, перерабатывающей и других отраслей промышленности, а также социальных программ. Кроме того, банк активизировал свою деятельность в области финансового лизинга. За 11 месяцев 2002 года было предоставлено субъектам малого и среднего бизнеса оборудования в лизинг на общую сумму 1,33 миллиарда тенге.

Похожие работы

... развитию секторов финансового рынка, на обеспечение роста и поддержания высокого качества финансовых услуг, а также прозрачность и стабильность финансового рынка. 2. Анализ регулирования и надзора деятельности банков второго уровня в Республике Казахстан 2.1 Анализ выполнения пруденциальных нормативов банков второго уровня Для обеспечения стабильности и надежности банковской системы ...

... таким путем можно создать благоприятные условия для развития и деятельности банковской системы - необходимого компонента для эффективной деятельности рыночных механизмов. Цель исследования Выяснить какое место банки занимают в жизни потребителей(обывателей) и роль банков в экономике странах мира. Задачи. 1)факторы влияющие на развития банков. 2)кто является клиентом банка 3)кредит 4) ...

... обязан уметь адекватно истолковать её и применить при выработке решений. Он должен понимать её и определять, какую отчётность и как, в какой сфере деятельности использовать. Методологическим центром по организации бухгалтерского учёта в банках является ЦБ РФ. В соответствии со статьёй 56 Федерального закона «О Центральном банке РФ (Банке России)» ЦБ РФ устанавливает обязательные для банков ...

... суммы и т.п.), отражают на отдельном субсчёте к счёту 55 “Специальные счета в банках” движение указанных средств. Наличие и движение денежных средств в иностранных валютах учитываются на счёте 55 “Специальные счета в банках” обособленно. Построение аналитического учёта по этому счёту должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых ...

0 комментариев