Навигация

Расчетно - кассовые операции банков

82100

знаков

5

таблиц

3

изображения

2.3 Расчетно - кассовые операции банков.

В эпоху средневековья банки начинали практиковать хранение золота, ценных бумаг и других ценностей своих клиентов в собственных надежных хранилищах. Сегодня в банках безопасным хранением ценностей занимаются отделы аренды сейфов, где под замком находятся ценности клиентов, пока последним не понадобится доступ к своей собственности.

Банк принимает на себя инкассацию платежей и осуществление выплат по операциям клиента, а также осуществляет инвестирование избытков наличности в краткосрочные бумаги и кредиты.

Расчетно-кассовые операции это ведение счетов юридических и физических лиц и осуществление расчетов по их поручению. Учитывая, что для юридических лиц в нашем государстве хранение средств в банках является обязательным, функция расчетно-кассового обслуживания является одной из приоритетных в деятельности банка.

Банк заинтересован в привлечении юридических лиц на расчетно-кассовое обслуживание. Это связано с тем, что деньги, находящиеся на банковском счете, представляют собой привлеченные средства банка, в соответствии с объемом которых строится его предпринимательская деятельность.

Наряду с расчетно-кассовым обслуживанием банк может предложить широкий круг операций, в которых заинтересовано юридическое лицо: доверительное управление имуществом и портфелем ценных бумаг, консультационное обслуживание, кредитование и другие. Вместе с тем выбор клиентом банка для расчетно-кассового обслуживания обязывает банк к обеспечению высокого качества оказания расчетных услуг, которые должны выполняться своевременно, экономично, надежно. Поскольку контакты с банком по расчетно-кассовому обслуживанию регулярны, то в зависимости от качества работы банка клиенты принимают решение о целесообразности дальнейшего сотрудничества с банком, о формах такого сотрудничества, о степени обоснованности и установленных банком тарифов на расчетно-кассовые услуги. Именно поэтому расчетно-кассовое обслуживание является “визитной карточкой” любого банка.

После открытия клиентом счета в Народном банке банк предоставляет набор услуг, связанных с:

- открытием и ведением расчетного, текущего и других счетов клиента;

- организацией и проведением безналичных расчетов;

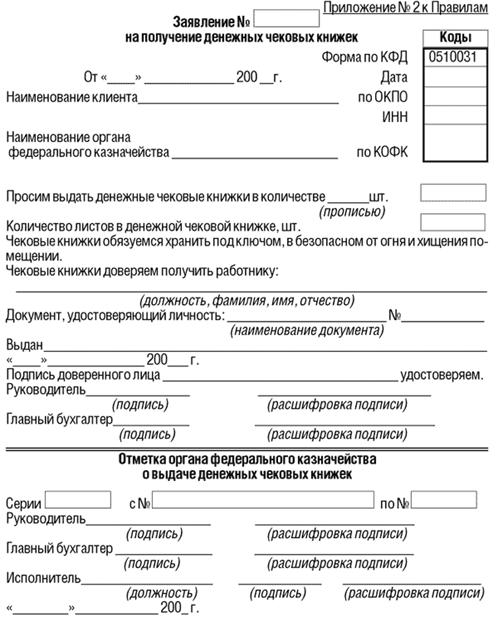

- выполнением операций с наличными деньгами.

Порядок открытия и круг операций, осуществляемых с расчетного или текущего счета, регламентируется Национальным банком республики Казахстан, а механизм функционирования соответствующего счета определяется банком по согласованию с конкретным клиентом и закрепляется договором по расчетно-кассовому обслуживанию.

В соответствии с договором банк принимает на себя ряд обязательств:

- проводить по счету клиента в пределах своей компетенции все виды банковских операций, предусмотренных действующим законодательством;

- обеспечивать сохранность всех денежных средств, поступивших на счет клиента;

- приводить операции по списанию средств со счета клиента по безналичным расчетам по его поручению;

- обеспечивать конфиденциальность информации о хозяйственной деятельности клиента и операциях, проводимых по его счету;

- выдавать клиенту выписки с его счета.

Расчетный, текущий или любой другой счет может открываться клиенту, как за отдельную плату, так и бесплатно. За услуги по расчетному обслуживанию банк взимает с клиента плату в размере установленного договором фиксированного процента от суммы совершаемого платежа.

Согласно законодательству_ Республики Казахстан “О банках и банковской деятельности”, клиент имеет право на свободный выбор для расчетно-кассового обслуживания и может открывать столько счетов, сколько ему необходимо. На основании договора открываются:

- расчетные счета: коммерческим организациям и гражданам, имеющим статус предпринимателя;

- текущие счета: бюджетным организациям и, как правило, филиалам, представительствам, отделениям и другим обособленным подразделениям юридических лиц на основании их ходатайства и с указанием, какого рода операции будут производится по этом счетам.

Расчетный счет - счет для осуществления предпринимательской деятельности, который открывается предприятиям, работающим на принципах коммерческого расчета и имеющим статус юридического лица. Поэтому счету осуществляются все операции, связанные с реализацией товаров и услуг, обеспечением их производства, производственными и иными расходами. На этот счет зачисляется выручка. С этого счета списывается деньги для заработной платы, оплаты стоимости приобретаемых комплектующих и др., уплачиваются налоги. Этот счет позволяет совершать практически любые операции, поскольку владелец сам определяет направления использования средств, время и размеры производимых операций в соответствии с действующим законодательством. Кроме того, выделяют следующие разновидности расчетного счета:

- счет для осуществления совместной деятельности;

- счет для выполнения работ по соглашениям о разделе продукции.

Текущий счет - это счет для финансирования некоммерческих юридических лиц, представительств, структурных подразделений, не осуществляющих предпринимательской деятельности. Текущий счет предназначен для хранения денег, целевого финансирования его владельца, а также расчетных операций. По сравнению с владельцем расчетного счета самостоятельность владельца текущего счета существенно ограничена, поскольку он распоряжается средствами на текущем счете в строгом соответствии со сметой, утвержденной вышестоящей организацией.

Как правило, расчетно-кассовое обслуживание осуществляется банками платно. В этом случае в договоре предусматривается специальный раздел о стоимости услуг и порядок расчетов за них. В договорах может предусматриваться плата за открытие счета, комиссионные за операции по расчетному счету, за кассовое обслуживание клиентов. Договор может включать размер процентной ставки, уплачиваемой клиентам за стабильный минимальный или средний остаток средств на расчетном счете клиента.

В договоре на расчетно-кассовое обслуживание предусматривается ответственность обеих сторон за невыполнение взятых на себя обязательств. Так, банк несет ответственность за несвоевременное или неправильное списание средств со счета клиента или зачисление банком сумм, причитающихся клиенту. Клиент, в свою очередь, несет ответственность:

- за достоверность документов, представляемых для открытия счета и ведения операций по нему;

- за несвоевременное предоставление кассового прогноза на предстоящий квартал;

- за нарушение сроков оплаты услуг, оказываемых банком;

- за неполучение наличных денег, забронированных банком для него в день, указанный в заявке, и другие.

После предоставления всех указанных документов на открытие счета, подписания договора на расчетно-кассовое обслуживание по распоряжению управляющего банком счету предприятия присваивается номер и заводится лицевой счет для учета его средств.

При переоформлении счета в связи с его реорганизацией в банк представляются те же документы, что и при открытии счета. При изменении наименования или подчиненности необходимо не позднее месяца со дня переименования или изменения подчиненности представить заявление владельца счета о соответствующих изменениях и копию данного решения.

Закрытие счета может быть осуществлено по решению владельца счета, собственника имущества предприятия, банка, арбитражного суда. По инициативе клиента договор банковского счета может быть расторгнут в любое время и без всяких условий.

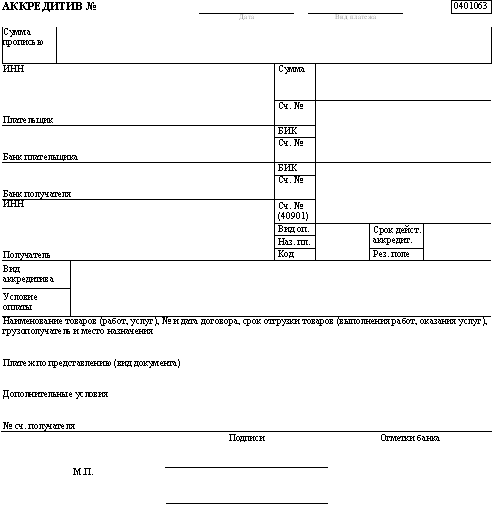

Кроме договора банковского счета между предприятием и банком может быть заключен договор банковского вклада, по которому банк берет на себя обязательства хранения денежных средств, выплаты по ним доходов, возвращения данных сумм по требованию, выполнения поручений вкладчика по расчетам по вкладу. Вклад может быть внесен предприятием на определенный срок, с правом досрочного получения под меньший процент дохода либо для целевого использования данных средств в соответствии с поручением предприятия. Банковский вклад может быть оформлен депозитным сертификатом, который представляет собой письменное свидетельство банка о вкладе, удостоверяющее право вкладчика или его преемника на получение суммы депозита и процентов по нему по истечении установленного срока.

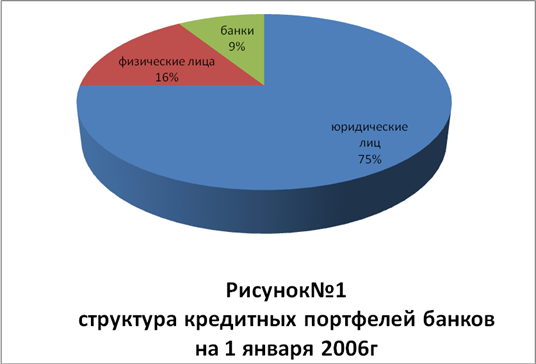

В Кыжылжарском Управлении №250300 на момент прохождения учебной практики открыто 51 действующих юридических лиц. По данным ПО Colvir CS за 2006 год Управление открыло 33 юридических лиц из них:

- 2- в инвалюте,

-4- КГКП,

-11-ТОО,

-6- КХ,

-10-ИП.

Похожие работы

... развитию секторов финансового рынка, на обеспечение роста и поддержания высокого качества финансовых услуг, а также прозрачность и стабильность финансового рынка. 2. Анализ регулирования и надзора деятельности банков второго уровня в Республике Казахстан 2.1 Анализ выполнения пруденциальных нормативов банков второго уровня Для обеспечения стабильности и надежности банковской системы ...

... таким путем можно создать благоприятные условия для развития и деятельности банковской системы - необходимого компонента для эффективной деятельности рыночных механизмов. Цель исследования Выяснить какое место банки занимают в жизни потребителей(обывателей) и роль банков в экономике странах мира. Задачи. 1)факторы влияющие на развития банков. 2)кто является клиентом банка 3)кредит 4) ...

... обязан уметь адекватно истолковать её и применить при выработке решений. Он должен понимать её и определять, какую отчётность и как, в какой сфере деятельности использовать. Методологическим центром по организации бухгалтерского учёта в банках является ЦБ РФ. В соответствии со статьёй 56 Федерального закона «О Центральном банке РФ (Банке России)» ЦБ РФ устанавливает обязательные для банков ...

... суммы и т.п.), отражают на отдельном субсчёте к счёту 55 “Специальные счета в банках” движение указанных средств. Наличие и движение денежных средств в иностранных валютах учитываются на счёте 55 “Специальные счета в банках” обособленно. Построение аналитического учёта по этому счёту должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых ...

0 комментариев