Навигация

1. Конституция РФ.

2. Гражданский Кодекс РФ.

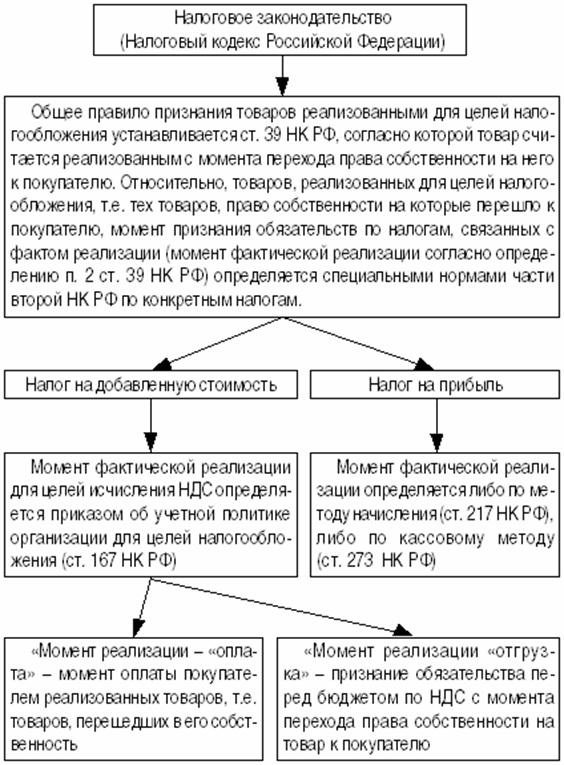

3. Налоговый кодекс Российской Федерации (Часть вторая). Принят Государственной Думой 19 июля 2000 года, Одобрен Советом Федерации 26 июля 2000 года. (в ред. Федеральных законов от 05.08.2000 N 118–ФЗ, от 29.12.2000 N 166–ФЗ, от 30.05.2001 N 71–ФЗ, от 06.08.2001 N 110–ФЗ, от 07.08.2001 N 118–ФЗ, от 08.08.2001 N 126–ФЗ, от 27.11.2001 N 148–ФЗ, от 29.11.2001 N 158–ФЗ, от 28.12.2001 N 179–ФЗ (ред. 31.12.2002), от 29.12.2001 N 187–ФЗ, от 31.12.2001 N 198–ФЗ, от 29.05.2002 N 57–ФЗ, от 24.07.2002 N 104–ФЗ, от 24.07.2002 N 110–ФЗ (ред. 31.12.2002), от 25.07.2002 N 116–ФЗ, от 27.12.2002 N 182–ФЗ, от 31.12.2002 N 187–ФЗ, от 31.12.2002 N 190–ФЗ, от 31.12.2002 N 191–ФЗ, от 31.12.2002 N 193–ФЗ, от 31.12.2002 N 196–ФЗ, от 06.05.2003 N 51–ФЗ, от 22.05.2003 N 55–ФЗ, Таможенного кодекса РФ от 28.05.2003 N 61–ФЗ, Федеральных законов от 06.06.2003 N 65–ФЗ, от 23.06.2003 N 78–ФЗ, от 30.06.2003 N 86–ФЗ, от 07.07.2003 N 105–ФЗ, от 07.07.2003 N 110–ФЗ, от 07.07.2003 N 117–ФЗ, от 11.11.2003 N 139–ФЗ, от 11.11.2003 N 147–ФЗ, от 11.11.2003 N 148–ФЗ, от 08.12.2003 N 163–ФЗ, от 05.04.2004 N 16–ФЗ, с изм., внесенными Федеральным законом от 24.12.2002 N 176–ФЗ, определением Конституционного Суда РФ от 14.01.2003 N 129–О, Федеральными законами от 23.12.2003 N 178–ФЗ, от 23.12.2003 N 186–ФЗ).

4. Федеральный закон "О бухгалтерском учете" от 21.11.96 № 129–Ф3.

5. Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02 утверждено приказом Минфина РФ от 19 ноября 2002 г. N 114н.

6. Постановление Правительства РФ "Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности" от 6.03.98 № 283.

7. Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01). Утверждено Приказом Министерства финансов РФ от 30 марта 2001 года №26н.

8. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Министерства финансов Российской Федерации от 29 июля 1998 г. №34н.

9. Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98).//Бухгалтерский учет. – 2001. – №2. – С.6–14.

10. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99).//Бухгалтерский учет. – 2001. – №2 – С.14–18.

11. Положение по бухгалтерскому учету "Доходы организации" (ПБУ 9/99).//Бухгалтерский учет. – 2001. – №2. – С.19–22.

12. Положение по бухгалтерскому учету "Расходы организации" (ПБУ 10/99).//Бухгалтерский учет. – 2001. – №2. – С.23–26.

13. Приказ Министерства финансов РФ от 28 июня 2000 г. №60н "О методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации" //Бухгалтерский учет. – 2001. – №2. – С.27–35.

14. План счетов бухгалтерского учета финансово–хозяйственной деятельности организаций и Инструкция по его применению (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н).

15. Анализ финансово – хозяйственной деятельности предприятий (объединений) / Под ред. В.А.Раевского. – 2–е изд., перераб. и доп. – М.: Финансы и статистика, 2002. – 415 с.

16. Анализ финансово–экономической деятельности предприятия: Учеб. Пособие для вузов/Под ред. проф. Н.П.Любушина – М.: ЮНИТИ–ДАНА. – 2001. – 471 с.

17. Андросов А.М. Бухгалтерский учет и отчетность в России. Практическое руководство с документами и комментариями. – М.: Менатеп–Информ, 2001. – 575 с.

18. Аудит: Учебник для вузов/В.И.Подольский, Г.Б.Поляк, А.А.Савин, Л.В.Сотникова; Под ред. проф. В.И.Подольского.–М.: Аудит, ЮНИТИ, 1997. – 588с.

19. Бакаев А.С., Шнейдман Л.З. Современная постановка бухгалтерского учета на предприятии //Бухгалтерский учет. – 2002 – №11 – 12 с.

20. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учеб. для студентов экон.спец.–4–е изд., доп. и перераб. – М.: Финансы и статистика, 1997. – 416с.

21. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – 1995. – 80 с.

22. Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение. Том 1. Издание 3–е.– М.: Информационно–издательский дом "Филин", 1998. – 780с.

23. Большаков С. В. Учетная политика и финансы предприятия. //Финансы. – 2001 – №8. – С.11–15.

24. Бухгалтерский учет, экономический анализ, аудит: международные и отечественные исследования, стандарты, опыт. Сборник научных трудов. Часть 1. Н.Новгород: ННГУ, 1998. – 826с.

25. Бухгалтерский учет. Учебник /Под ред. П.С. Безруких. –М.: Бухгалтерский учет. – 2001. – 576с.

26. Бухгалтерский учет. Ч 1,2: Пособие по составлению отчетности в налоговую инспекцию. Цивильская типография Госкомитета Чувашской Республики по печати и информации, 2002. – 504с.

27. Бухгалтерский учет: Учебник/Под ред. А.В.Власова. – М.: Финансы и статистика, 2002. – 824с.

28. Бухгалтеру и аудитору. Справочное пособие. –СПб.: Питер, 1997. –600с.

29. В помощь бухгалтеру и аудитору/справочно–методическое пособие/ Авт. –сост. Н.П.Барышников. Том 1,2 . Изд–е 3–е. – М.:Инфориационно–издательский дом "Филин", 2001. – 466с.

30. Валуев С.А., Волкова В.Н., Градов А.П. и др. Системный анализ в экономике и организации производства: учебник для студентов, обучающихся по специальности "экономическая информатика и АСУ" //Под общ. ред. С.А.Валуева, В.И.Волковой – Л.: Политехника. – 1991. – 298с.

31. Великанов К.М., Власов В.Ф., Карандашова К.С. Экономика и организация производства в дипломных проектах, 3–е изд. – СПб.: Машиностроение, 1997. – 207с.

32. Вербов П. Д., Безруких П. С., Катаев А.М. Курс бухгалтерского учета. – М.: Финансы, 2002.

33. Ветров А.А. Операционный аудит – анализ. – М.: Перспектива. – 1997. – 120 с.

34. Видяпина В.И., Журавлева Г.П. Общая экономическая теория. – М., 1995.

35. Волков Н. Г. Учет основных средств // Бухгалтерский учёт. – 2002. –№16. – С.22.

36. Все налоги России 2002. Практическое пособие. – М.: Экономика и финансы совместно с ИИФ "ТРИАДА", 2002. – 450с.

37. Гальперин В.М. и др. Микроэкономика в 2 т. Т.1 / В.М. Гальперин, С.М. Игнатьев, В.И.Моргунов; Общ. Ред. В.М. Гальперина. – СПб.: Экон. шк. – 1995. – 348с.

38. Гальперин В.М. и др. Микроэкономика в 2 т. Т.1 / В.М. Гальперин, С.М. Игнатьев, В.И.Моргунов; Общ. Ред. В.М. Гальперина. – СПб.: Экон. шк. – 2001. – 348с.

39. Гершун А., Аксенова А. Отличие российских и западных стандартов: учет основных средств. //Экономика и жизнь. – 2002. – №5. – С.15–25.

40. Григорьев В.В., Федотова М.А. Оценка предприятия: теория и практика: Учеб. Пособие – М.: ИНФРА–М. – 1997. – 320 с.

41. Грищенко О.В. Анализ и диагностика финансово–хозяйственной деятельности предприятия. – М., БЕК, 2002. – 456с.

42. Гуськова Н.Д., Макаркин Н.П., Шичкин П.В. Микроэкономика: Учеб. пособие. – Саранск: Изд–во Мордов. Ун–та. – 1998. – 216 с.

43. Демченков В.С., Милета В.И. Системный анализ деятельности предприятий. М.: Финансы и статистика. 1996. – 365с.

44. Дубинина С.В. Где взять опытного бухгалтера и удобную программу. // Экономика и жизнь. – 2002 – №13. – С.11.

45. Зудилин А.П. Анализ хозяйственной деятельности предприятий развитых капиталистических стран. – 2–е изд., перераб. – Екатеринбург: Камен. пояс, 2002. – 224с.

46. Ивановская О.Ю. Учет и налогообложение при выбытии основных средств. //Бухгалтерский учет&Аудит, 2002. – С.16–22.

47. Иванченко В. Оценка некоторых теоретических подходов к экономике, планологии и управлению // Экономист. – 1998. – № 11. – С. 6 – 18.

48. Ивашевич В.Б. Учетная политика предприятий: содержание и обоснование. //Бухгалтерский учет – 2002 – №2 – 52 с.

49. Камаев В.Д. и коллектив авторов. Учебник по основам экономической теории (экономика). – М.: "ВЛАДОС",1994. – 384 с.

50. Кашин В.Н., Ионов В.Я. Хозяйственный механизм и эффективность промышленного производства. – М.: Наука. – 1997. – 367 с.

51. Кирьянова З.В. Теория бухгалтерского учета. – М.: Финансы и статистика, 2001. – 215с.

52. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. – 2–е изд., доп. – М.:Финансы и статистика, 2001. – 882с.

53. Кэмбелл Р. Макконнелл, Стенли Л. Брю Экономикс. – М:"Республика", 1995. – 820с.

54. Лозовский Л.Ш. и др. Универсальный бизнес–словарь / Л.Ш. Лозовский, Б.А. Райзберг, А.А. Ратновский – М.: ИНФРА–М. – 1997. – 640 с.

55. Луговой В. Аудит организации учета основных средств. //"Экономика и жизнь", №28, 29/99. – С.5–8.

56. Машина М.В. Экономическая азбука. – М.: МИРОС – Международные отношения. – 1996 – 320 с.

57. О составе затрат и единых нормах амортизационных отчислений. – М.: Финансы и статистика, 2001. – 200с.

58. Основы предпринимательского дела. /Под. рук. д.э.н. профессора Осипова Ю.М. – М., 2001. – 188с.

59. Петрова Т.А. Хозспособ или задавайте вопросы. //Консультант–Н, 8/98. – С.4–9.

60. Подольский В.И. Аудит. – М.: Юнити–Дана, 2002. – 655с.

61. Правовые основы бухгалтерского учета. Сборник нормативных актов и документов. – М.: Изд–во ИНФРА–М–НОРМА, 2001. – 600с.

62. Рабинович Х.А. Учет основных фондов в новых условиях. – М.: Изд–во "Финансы и статистика", 2002. – 192с.

63. Русакова Е.А., Ибрагимов Н.А. Учет основных средств. – М.: Финансы и статистика, 2002. – 56с.

64. Савицкая Г.В.. Анализ хозяйственной деятельности предприятия: Учеб.пособие для студентов вузов, обуч. по экон. спец. и направлениям. – 2–е изд., перераб., доп. – М.: ИП "Экоперспектива", 1998. – 498с.

65. Самоучитель аудитора и бухгалтера/Под ред. С.И.Поляновой. – М.: АКДИ "Экономика и жизнь", 2002. – 408с.

66. Самуэльсон П. Экономика. – М., 1992. – 488с.

67. Современная экономика: Общедоступный учебный курс. – Ростов–на–Дону. Изд–во "Феникс", 1996. – 608с.

68. Статистика промышленности. /В.Е.Адамов и др. – М.: "Финансы и статистика", 1997. – 880с.

69. Стоун Д., Хитчит К. Бухгалтерский учет и финансовый анализ: Подготовительный курс/Пер. с англ. Ю.А.Огибина и др.; Под общ. ред. Б.С.Лисовика и М.Б.Ярцева. –СПб.: АОЗТ "Литера плюс", 2001. – 778с.

70. Суйц В.П., Смирнов Н.Б. Основы Российского аудита. – М.: ИЦ "Анкил", ИКЦ "ДИС", 2001. – 600с.

71. Тальмина И.И. Финансовые рычаги повышения фондоотдачи. – М.: "Финансы", 1998. – 164с.

72. Тарасова Н.В., Ларионова И.А., Алексахин А.В. Организации и планирование производства. Методические указания. – М.: изд. МИСиС 2001. – 458с.

73. Чепурин М.Н., Киселева Е.А. Курс экономической теории. – Киров, 1998. – 778с.

74. Экономика и организация промышленного производства. – М.: Мысль 1997. – 560с.

75. Экономика и статистика фирм. /Под. ред. Ильенковой С.Д. – М., 1996. – 346с.

76. Экономика предприятия: Учебник для вузов/Под ред. проф. В.Я.Горфинкеля, проф. Е.М.Купрякова. – М.:Банки и биржи, ЮНИТИ, 1996. – 566с.

77. Экономический анализ работы предприятий с применением АСУ. – М.: ВШ, 2002. – 128с.

78. Энтони Р., Рис Дж. Учет: ситуации и примеры: Пер. с англ./Под ред. и с предисл. А.И.Петрачкова. – М.: Финансы и статистика, 2001. – 544с.

79. http://www.econ–profi.ru/

80. http://www.audit–it.ru/

81. http://www.buh.ru/

82. http://www.buhgalt.ru/

83. http://www.buhgalte.ru/

84. http://www.buhgalteria.ru/

85. http://www.glavbuch.ru/

86. http://www.nalog.ru/

87. http://www.minfin.ru/

88. http://www.saldo.ru/

ПриложенияПриложение 1

[1] Нуриев Р., Авдашева С. Базовые экономические понятия. // Вопросы экономики, 2001. – № 11. – С.56.

[2] Максимова В.Ф. Рыночная экономика (учебник). – М.:"Соминтек", 2001. – C.54.

[3] Российские предприятия: процесс адаптации // Общество и экономика. 2001. – № 7/8. – С.23.

[4] Источник: www.audit–it.ru

[5] Источник: Журнал "Московский бухгалтер".

[6] Источник: Журнал "Московский бухгалтер".

[7] Источник: Журнал "Московский бухгалтер".

[8] Источник: Журнал "Московский бухгалтер".

[9] Источник: Журнал "Московский бухгалтер".

[10] Как правило, в бухгалтерском учете такой базой для распределения косвенных расходов может быть заработная плата основных производственных рабочих, прямые материальные расходы и др.

[11] Автору непонятно уточнение законодателя в отношении внереализационных расходов, поскольку разграничение расходов на прямые и косвенные относится конкретно к расходам на производство и реализацию, к которым внереализационные расходы не имеют никакого отношения.

[12] Налогоплательщики, которые применяют кассовый метод, учитывают расходы в порядке, определенном ст. 273 НК РФ без распределения прямых расходов на остатки незавершенного производства, готовой и отгруженной, но не реализованной продукции.

[13] Соответственно, такие суммы не имеют отношения к налоговой базе переходного периода, а используются при расчетах 2002 г.

Похожие работы

... незавершенного производства, готовой продукции, товаров отгруженных и порядок определения сумм приходящихся на них прямых расходов. ГЛАВА 2. ДЕЙСТВУЮЩАЯ СИСТЕМА ФОРМИРОВАНИЯ НАЛОГОВОЙ БАЗЫ ПО НАЛОГУ НА ПРИБЫЛЬ И ПУТИ СОВЕРШЕНСТВОВАНИЯ 2.1 Несоответствие бухгалтерского и налогового учета Существующие расхождения между бухгалтерским и налоговым учетом создают ситуацию, когда отражаемые в ...

... налоговому учету и отчетности, использовать имеющие законные возможности для снижения налогового бремени предприятия, умение формировать показатели бухгалтерской и налоговой отчетности и анализировать их. Не соблюдение сопоставимости данных бухгалтерской и налоговой отчетности может повлечь за собой ответственность, предусмотренную статьями 120, 122, 123 НК РФ. А именно не сопоставимость данных ...

... - основные средства введены в эксплуатацию, - на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура. ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.1 Учет амортизации основных средств Для учета начисленной амортизации используется пассивный, контрарный счет 02 - "Амортизация основных средств", который всегда имеет кредитовое сальдо, ...

... физическому лицу – владельцу такого имущества, не являются объектом обложения единым социальным налогом и, соответственно, страховыми взносами в бюджет Пенсионного фонда РФ. 3. Практическая часть по отражению арендных операций в бухгалтерском и налоговом учете Пример 1 : ЗАО «Рост» арендует у ООО «Шанс» офисное помещение. Арендная плата составляет 118000 руб. в месяц, в том числе НДС – 18000 ...

0 комментариев