Навигация

Сопоставимость показателей бухгалтерской и налоговой отчетности

68916

знаков

6

таблиц

1

изображение

Содержание

| АННОТАЦИЯ ВВЕДЕНИЕ ГЛАВА 1. МЕТОДИЧЕСКИЕ ОСНОВЫ СОПОСТАВИМОСТИ ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОЙ И НАЛОГОВОЙ ОТЧЕТНОСТИ 1.1 Понятие, экономическая сущность и значение сопоставимости отчетных и налоговых данных организации 1.2 Методика проведения анализа сопоставимости данных бухгалтерской и налоговой отчетности 1.3 Существенные показатели и их роль в формировании финансового результата деятельности субъекта хозяйствования ГЛАВА 2. РАСЧЕТНАЯ ЧАСТЬ ГЛАВА 3. ОБСУЖДЕНИЕ РЕЗУЛЬТАТОВ 3.1 Выводы и предложения о применяемой методике сопоставления данных бухгалтерского и налогового учета и ее влиянии на финансовое состояние предприятия и оптимизацию налоговых платежей ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ ПРИЛОЖЕНИЯ |

ВВЕДЕНИЕ

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к кровеносной системе, обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования, в условиях рыночной экономики эти вопросы имеют первостепенное значение; выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Результативность управления предприятием во многом зависит от организации и совершенства его информативной базы. Основным источником информации для принятия управленческих решений является бухгалтерская отчетность. Однако помимо гражданских правоотношений, возникающих в процессе хозяйствования каждого субъекта, имеют место быть налоговые правоотношения, которые порождают обязанность по уплате налогов и сборов. И именно в этой сфере находит применение налоговая отчетность.

На практике возникают расхождения между бухгалтерским и налоговым учетом, которые создают ситуацию, когда отражаемые в бухгалтерской отчетности показатели и обязательства организаций по налоговым платежам совершенно не сопоставимы между собой.

Правильное прочтение и использование бухгалтерской информации возможно только при условии построения бухгалтерской отчетности на основе одинаковых принципов и правил. Это нужно для того, чтобы отдельные элементы отчетности были сопоставимы. Более того, несовпадение в правилах распределения (признания) по отчетным периодам сумм доходов, расходов и прибыли в бухгалтерском и налоговом учете влияет и на суммы реальных денежных потоков организаций.

Такое положение вещей требует введения в бухгалтерскую отчетность показателей, отражающих соотношение бухгалтерской и налоговой трактовки фактов хозяйственной жизни. В международных стандартах бухгалтерского учета расхождения между данными бухгалтерской и налоговой отчетности выражаются через категорию "отложенные налоги". В Российском законодательстве тоже есть подобная терминология, введенная нормами Положения по бухгалтерскому учету № 18/02.

Все вышесказанное и обусловило выбор данной темы для исследования и ее цель: масштабный системный анализ проблем взаимодействия бухгалтерского и налогового учета в сфере определения и начисления налога на прибыль предприятий и организаций.

Поставленная цель реализуется решением следующих задач:

· Раскрыть сущность и значение сопоставимости отчетных и налоговых данных организации;

· Проанализировать существующие аспекты взаимодействия бухгалтерского и налогового учета в сфере определения и начисления налога на прибыль предприятий и организаций;

· Выявить существенные показатели и их роль в формировании финансового результата;

· Выявить проблемы взаимодействия бухгалтерского и налогового учета в сфере определения и начисления налога на прибыль предприятий.

Источниками информации для написания данной работы послужили труды экономистов, опытных бухгалтеров и специалистов Минфина РФ в области налогообложения и бухгалтерского учета, нормы Налогового Кодекса РФ и соответствующих Приказов и Постановлений Минфина РФ.

В процессе изучения и обработки материалов применялись следующие методы:

· Теоретический анализ;

· Классификация;

· Обобщение;

· Аналогия;

· Моделирование.

Предметом исследования является процесс взаимодействия бухгалтерского и налогового учета в сфере определения и начисления налога на прибыль организации.

Объектом исследования является система бухгалтерского и налогового учета и отчетности.

ГЛАВА 1. МЕТОДИЧЕСКИЕ ОСНОВЫ СОПОСТАВИМОСТИ

ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОЙ И НАЛОГОВОЙ ОТЧЕТНОСТИ

1.1 Понятие, экономическая сущность и значение сопоставимости

отчетных и налоговых данных организации

Основными инструментами на этапе анализа бухгалтерской и налоговой отчетности с целью выявления несоответствий и противоречий являются:

· проверка взаимоувязки показателей бухгалтерской и налоговой отчетности;

· анализ основных финансовых показателей налоговой и бухгалтерской отчетности с учетом их динамики и изменения удельных весов.

Из приведенных инструментов наиболее эффективным является проверка взаимоувязки показателей бухгалтерской и налоговой отчетности. Использование данного инструмента основано на существовании взаимосвязей как между показателями, фигурирующими в различных налоговых декларациях и финансовой (бухгалтерской) отчетности, а также между показателями в рамках налоговой отчетности по тому или иному налогу. Указанные взаимосвязи называются контрольными соотношениями, использование которых не только оправдано, но и необходимо, так как контрольные соотношения включают основные показатели налоговых деклараций и финансовой отчетности, используемые для исчисления налогов. Применение контрольных соотношений позволяет решить следующие задачи:

· проверка логических связей и взаимоувязки между отдельными отчетными и расчетными показателями налоговой и бухгалтерской отчетности;

· соотнесение показателей различных налоговых деклараций;

· сопоставление отдельных показателей внутри налоговых деклараций.

С учетом вышеизложенного, можно дать определение сопоставимости отчетных и налоговых данных организации.

Сопоставимость отчетных и налоговых данных организации – это наличие логических связей и взаимоувязки между отдельными отчетными и расчетными показателями налоговой и бухгалтерской отчетности, позволяющее соотнести значение показателей как отдельных показателей внутри налоговой декларации, так и между показателями различных налоговых деклараций.

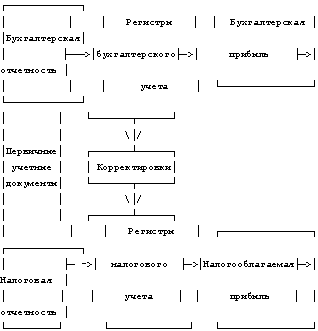

Источниками формирования показателей налоговой отчетности является данные налогового и бухгалтерского учета. Сущность сопоставимости отчетных и налоговых данных организации заключается в том, что в финансовой и налоговой отчетности содержатся обобщенные данные, необходимые для расчета налоговой базы по тому или иному налогу. Но в отдельных случаях могут образовываться нестыковки. Это вызвано несовпадением бухгалтерского и налогового учета, которое устраняется с помощью определенных корректировок.

Как видно, анализ сопоставимости отчетных и налоговых данных организации необходим для правильного формирования налоговой отчетности организации, с целью представления её в налоговый орган. Чем достовернее будет налоговая отчетность, тем «спокойнее будет спать» налогоплательщик. Таким образом, до, во время и после составления налоговой отчетности бухгалтерская служба налогоплательщика должна отслеживать сопоставимость отдельных показателей отчетности.

Однако сопоставление отчетных и налоговых данных организации необходимо не только налогоплательщику, представляющему налоговую отчетность в налоговые органы, но и самим налоговикам. Экономический анализ декларации по налогу на прибыль - это последний этап камеральной проверки. Анализ заключается, прежде всего, в сопоставлении данных налогового учета с суммами из бухгалтерской отчетности.

Ранее, до вступления в силу ПБУ 18/02, организации отражали в бухгалтерском учете и отчетности только сумму налога, подлежащую уплате в бюджет за отчетный период, или сумму излишне уплаченного и (или) взысканного налога на прибыль. Тем самым нарушался основной принцип российского и международного бухгалтерского учета - принцип временной определенности фактов хозяйственной деятельности.

ПБУ 18/02 предусматривает отражение в бухгалтерском учете сумм, которые окажут влияние на величину налога на прибыль последующих отчетных периодов. В каждом отчетном периоде первоначально определяется сумма налога на прибыль от бухгалтерской прибыли (убытка) и отражается в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка). Затем исчисляются и отражаются суммы налога на прибыль, обстоятельства по возникновению которых для целей налогообложения появились в данном отчетном периоде и повлияли на величину налога на прибыль, рассчитанного от бухгалтерской прибыли.

Целью ПБУ 18/02 является отражение в бухгалтерском учете:

· взаимосвязи суммы прибыли (убытка), исчисленной по правилам бухгалтерского учета, и суммы прибыли (убытка), исчисленной по правилам налогового учета;

· различия суммы прибыли (убытка), исчисленной по правилам бухгалтерского учета, и суммы прибыли (убытка), исчисленной по правилам налогового учета;

· сумм, способных оказать влияние на величину налога на прибыль последующих отчетных периодов в соответствии с законодательством Российской Федерации.

В результате применения ПБУ 18/02 в бухгалтерском учете отражается не только сумма налога на прибыль, подлежащая уплате в бюджет за истекший отчетный период, но и суммы, способные оказать влияние на величину налога на прибыль в последующие периоды. Это так называемые отложенные налоги на прибыль. Их отражение в бухгалтерском учете непосредственно влияет на сумму чистой прибыли (убытка) отчетного периода, увеличивая либо уменьшая ее.

Таким образом, ПБУ 18/02 позволяет рассчитать сумму налога на прибыль по правилам налогового учета, но на основе исключительно бухгалтерских данных. Это помогает пользователям бухгалтерской отчетности понять причины расхождений между финансовым результатом, сформированным в бухгалтерском учете, и налоговой базой, исчисленной в декларации по налогу на прибыль. ПБУ 18/02 регламентирует способы отражения в бухучете налоговых активов и обязательств, отложенных на будущие отчетные периоды, что приводит к формированию более достоверной величины чистой прибыли (убытка) организации за отчетный период.

Похожие работы

... . №60 «О порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах» 2. Методы и программы налоговых проверок 2.1 Методы налоговых проверок В настоящее время существует три метода отбора налогоплательщиков для документальной проверки: - первый основан на расчетах, соотношении и сравнении. Он более пригоден при ...

... совершенно не корреспондируют между собой. Об этом и пойдет речь в следующей главе настоящей работы на примере конкретной организации г.Москвы. 2. Оценка действующей системы взаимодействия бухгалтерского и налогового учета платежей по налогу на прибыль (на примере ОАО "КОМКОР") 2.1. Концепция ПБУ 18/02 "Учет расчетов по налогу на прибыль" в практическом аспекте Существующие расхождения ...

... за счет прибыли после налогообложения. По сути, бухгалтерский учет существовал прежде всего для правильного расчета налогов. Данный этап развития налогового учета в России относят к первой (континентальной) модели взаимодействия бухгалтерского и налогового учета. В начале второго этапа (1995 г.) были сделаны решающие шаги на пути к отделению бухгалтерского учета прибыли от ее налогообложения, по ...

... , возложенных на него законодательством о налогах и сборах. 3. Совершенствование системы эффективного проведения налогового контроля 3.1. Пути решения проблем применения налоговых вычетов при возмещении налога на добавленную стоимость По статистике сегодня около 60 процентов налогоплательщиков сталкиваются с проблемами зачета и возврата НДС. Не исключено, что к концу 2007 года этот ...

0 комментариев