Навигация

3.2 Анализ активных операций

Размещение собственных и привлеченных ресурсов осуществляется по традиционным направлениям (см. приложение № 17):

· выдача кредитов;

· операции с ценными бумагами;

· развитие материально - технической базы.

Объём выданных ссуд за анализируемый период сократился на 7148 млн. р. (на 6 %), в том числе кредиты предприятиям - на 19,6 % (17617,2 млн. р.), в результате чего удельный вес данной статьи в общем объёме активов, приносящих доход сократился с 74,6 % - на 1.07.96 года до 60,0 % - на 1.01.97 года; ссуды частным лицам увеличились на 9983,3 млн. р. (темп роста за анализируемый период составил 192,9 %).

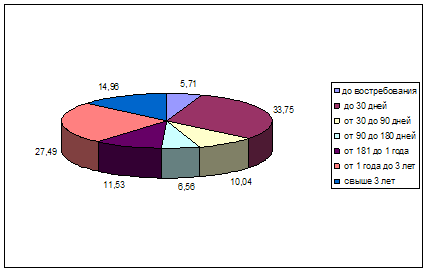

На 1.01.97 года кредитные ресурсы составили 99003,6 млн. рублей, в том числе: кредиты предприятиям - 72278,0 млн. рублей, частным лицам - 20735,8 млн. рублей, МБК - 5989,8 млн. рублей.

Из них кредиты, выданные на срок:

¨ до 1 месяца 42 %

¨ от 1 до 6 месяцев 24,5 %

¨ от 6 месяцев до года 14,8 %

¨ свыше года 6,3 %

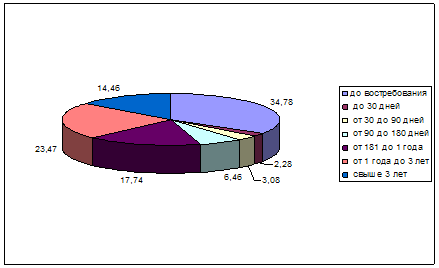

Однако, фактический средний срок размещения ресурсов - 219 дней, в том числе:

предприятиям - 213 дней; частным лицам - 197 дней.

Несовпадение первичных сроков выдачи кредитов с фактически сложившимся свидетельствует о постоянной практике пролонгации договоров.

По состоянию на 1.01.97 года почти 30 % кредитных договоров была пролонгирована, что составляет 20,7 % от общей суммы ссудной задолженности. Наибольшее число пролонгаций приходится на кредиты юридическим лицам.

Многократная пролонгация обуславливает необходимость доначисления средств в страховой резерв на возможные потери по ссудам банка. За III и IV кварталы 1996 года его размер увеличился со 2269, млн. р. до 7599,7 млн. р., т.е. в 3,35 раза. В среднем созданный резерв покрывает 7,7 % выданных ссуд, в том числе просроченная задолженность обеспечена страховым резервом на 48 % (вместо 100 %), остальные кредиты - на 1,1 %.

Говоря о выдаче кредитов, нельзя не проанализировать процентные ставки.

В течении года ставки кредитования имели устойчивую тенденцию снижения. Это было обусловлено снижением ставки рефинансирования со 160 % в феврале до 48 % в декабре 1996 года. Однако банковские ставки снижались медленнее ввиду их сохранения по действующим договорам.

Наибольшее количество кредитов - 43 % - выдается в среднем по ставке от 80% до 95 %. На долю кредитов, которые выданы по ставке выше 100 % годовых, приходится чуть более 20 % от общей суммы выданных кредитов. Среди них доминируют договоры, которые были заключены от полугода до года тому назад.

В целом, активные операции, приносящие доход, составляют 51,3 % от общей суммы активов, приносящих доход (рекомендуемый уровень - 85 %), на 1.07.96 года - 64,9 %. Величина имеет тенденцию к снижению, что нельзя считать положительным явлением.

Помимо этого, в разрезе активов, приносящих доход, наблюдается повышение доли просроченной задолженности: так за анализируемый период сумма просроченных кредитов составила 11,9 % (на 1.07.96 года - 9,5) от общей суммы активов, приносящих доход (или возросла на 2899 млн. р.) Кроме того, часть кредитов, как отмечалось ранее, пролонгируются, это говорит о том, что велика вероятность вынесения их на просрочку.

Соответственно, наблюдается рост активов, не приносящих доход, - на 42279 млн. р. (темп роста - 164,9 %).

Рост обусловлен, преимущественно, ростом:

- корсчета в ЦБ - на 77,2 % (6864,8 млн. р.)

- корсчета в других банках - в 9,35 раза (30545,6 млн. р.)

- резервного счета в ЦБ РФ - на 24,66 % (3747,2 млн. р.)

- денежных средств в кассе банка - на 10 % (352 млн. р.)

- некоторым ростом по статье основных средств - на 9 % (2252,4 млн. р.).

С одной стороны, данные тенденции свидетельствуют о повышении ликвидности, что подтверждается расчетами по Инструкции № 1, с другой - о снижении базы работающих (доходных) активов. В результате чего Условный банк имеет избыточный уровень ликвидности и недополучение доходов.

Вместе с тем, учитывая “подвижность” перечисленных статей, можно сделать вывод, что в целях выполнения обязательных экономических нормативов, баланс банка “подчищается” ближе к отчетной дате.

Положительным можно считать снижение иммобилизации ресурсов на 15,46 %, или на 1482,9 млн. р., что обусловлено безубыточностью работы банка по состоянию на 1.01.97 года; 1.07.96 года на статью убытков приходилось 35 % иммобилизованных ресурсов, что составляло 3355,6 млн. р. Вместе с тем за рассматриваемый период наблюдается возрастание отвлечений от прибыли - темп роста 130,2 % (на 1591,5 млн. р.), хотя это является неизбежным в силу банковской специфики (это накопительный счет, который обнуляется раз в год) и статьи прочей иммобилизации - на 281,2 млн. р.

Выводы:

Результаты проведенного анализа активных операций свидетельствуют о необходимости реструктуризации баланса . Для этого целесообразно:

1. Увеличить долю активов, приносящих доход, за счет:

· увеличения объёма кредитования;

· увеличения объёма операций с ценными бумагами;

· расширения перечня банковских услуг, например, факторинговых операций;

· расширение практики депозитных операций в ГУ ЦБ.

2. Определять ежемесячный лимит выдачи кредитов частным лицам по низкой ставке (в увязке с доходностью активных операций и стоимостью привлечения).

3. Снизить процентные и кредитные риски путём их увязки с доходностью банка, ставкой рефинансирования.

2.3.3 Анализ структуры доходов и расходов

За 1996 год (по состоянию на 1.01.97 года), банком получен доход 105153 млн. рублей (см. приложение № 18), в том числе процентные доходы составляют 97,1 %; соответственно прочие доходы - 2,9 %. Почти 63 % доходов было получено за III и IV кварталах.

Основная сумма доходов была заработана банком в результате кредитования юридических и физических лиц. Удельный вес средств, полученных в уплату за предоставленные ссуды:

· предприятиям, составляет 92,2 % от суммы процентных доходов и 91,1 % от общей суммы доходов;

· частным лицам - 3,8 % и3,1 % соответственно.

Расходы банка на 1.01.97 года составили 93779 млн. рублей, что больше в 2,2 раза чем на 1.07.96 года (42553,2), из них процентные расходы составляют 59,89 % (см. приложение № 19). Наибольший удельный вес в процентных расходах приходится на уплаченные проценты по вкладам граждан - 72,7 %. При этом доля денежных средств граждан составила 26,4 %. Несоответствие между расходами на выплату процентов по вкладам и их долей в привлечённых ресурсах свидетельствует об их высокой стоимости. Средняя процентная ставка по фактически уплаченным процентам сложилась в размере 86 % годовых, в том числе в IV квартале - 119 %, в декабре - 145 % годовых (отношение суммы средств по данной статье и процентных расходов по этой статье).

Операции с ценными бумагами увеличили расходы банка на 15234 млн. рублей. Наиболее активно проводились эти операции во II квартале, что привело к значительным выплатам по ним в этом периоде - 5940,3 млн. рублей (38 % от общих выплат по этой статье за год).

Похожие работы

... . Таблицей сравнительного аналитического баланса охвачено множество важных показателей, характеризующих статику и динамику финансового состояния коммерческого банка. Сравнительный аналитический баланс фактически включает показатели достаточные для проведения как горизонтального, так и вертикального анализа. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин ...

... этих статей расчетные коэффициенты будут искаженными и бессмысленными). Аналитический центр финансовой информации, начиная с 1995 года активно занимается проблемами дистанционного анализа финансового состояния коммерческих банков. Результатом этой работы явились публикации, обновляемые на начало каждого месяца в центральной печати и в специальном банковском журнале “Бюллетене финансовой ...

... В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом: C – capital adequacy, или ...

... и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли[4]. К числу приоритетных задач анализа доходов банка ...

0 комментариев