Навигация

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Поморский государственный университет им. М.В. Ломоносова

Факультет управления

Курсовой проект

по финансам и кредиту

Пенсионная реформа в РФ

Выполнила: студентка 4 курса41 группы заочного обучения

специальность:

государственное и муниципальное управление

Ананьина Юлия Федоровна

Проверил:

Старший преподаватель кафедры ГиМУ

Шелюк Евгения Александровна

Архангельск

2007

СОДЕРЖАНИЕ

Введение…………………………………………………………………………...31. Предпосылки к развитию пенсионной системы……………………………...5

2. Пенсионная реформа в Российской Федерации ……………………………12

2.1. Сущность современной пенсионной реформы………………………...12

2.2. Финансовые особенности пенсионной системы в РФ………………...18

3. Современное состояние пенсионной системы……………………………...21

Заключение………………………………………………………………………24

Список использованной литературы…………………………………………...26

Введение

Пенсионное обеспечение – базовая и одна из самых важных социальных гарантий стабильного развития общества, поскольку оно непосредственно затрагивает интересы нетрудоспособного населения (свыше 25-30%)любой страны, а косвенно практически все трудоспособное население. Тем большее значение оно приобретает в период радикальной экономической перестройки в России, где в настоящее время проживает свыше 38,5 млн. престарелых, инвалидов и членов семей, потерявших кормильца.

80-е и особенно 90-е годы ХХ века – это период массовых реформ пенсионных систем буквально во всем мире. И общее направление, общий смысл этих реформ – переход от широких государственных систем, основанных на массовом коллективном страховании и принципах солидарности поколений, к системам накопительным, основанным на принципе личной ответственности гражданина за свое пенсионное обеспечение и на капитализации тех средств, которые он вносит на индивидуальный пенсионный счет.

Как подсчитали специалисты, в мире существуют чуть ли не 268 различных пенсионных систем, где самые различные формы сочетания накопительных и распределительных моделей. Если взять конец прошлого века, 2000 год, в мире пять стран перешли на полностью накопительную схему, это Боливия, Чили, Сальвадор, Мексика и Казахстан.

Если с точки зрения самой конструкции пенсионной системы подходить к российской пенсионной схеме, то она имеет свои преимущества. В ней присутствуют составные части, которые есть почти в каждой пенсионной системе. Единственное существенное отличие в том, что пенсионная реформа в России является менее радикальной, чем пенсионная реформа в других странах с переходной экономикой. И это можно считать ее достоинством. Однако уровень пенсионного обеспечения в России крайне низок. В этом ее недостаток.

Второй момент - это то, что в нашей пенсионной системе очень ослаблен страховой принцип. Страховые платежи поступают в распоряжение государства.

И, наконец, третий момент – это сам переход к новой пенсионной системе. Проблема перехода во всех странах стояла очень остро. Где взять средства, которые нужны на переход к накопительной системе, это один из центральных вопросов пенсионных реформ. И зарубежные страны использовали самые разные способы для того, чтобы создать условия для введения накопительных систем. Это и снижение уровня распределительной системы путем ужесточения правил получения пособий, изменение формул начисления пенсий вплоть до выделения бюджетных средств в пенсионную систему для финансирования перехода к новой системе пенсионной системе.

Цель данной работы заключается, чтобы дать анализ пенсионной системы в России.

Актуальность данного исследования заключается в том, что с помощью данной работы мы можем выявить основные тенденции развития пенсионной реформы, а также, базируясь на данной работе, можно дать оценку регулирования пенсионного обеспечения.

1. Предпосылки к развитию пенсионной системы

Пенсионной системе в России, базирующейся на распределительном принципе, присущ ряд серьезных недостатков. Повышение уровня пенсионного обеспечения сопряжено либо с ростом тарифов пенсионного отчисления, либо с уменьшением числа пенсионеров за счет увеличения возраста выхода на пенсию. В свою очередь, рост тарифов или повышает цену труда для предпринимателей, что при прочих равных условиях приводит к падению спроса на труд, или сокращает и без того низкую заработную плату. Увеличение же возраста выхода на пенсию явно непопулярно при существенном уменьшении продолжительности жизни, характерном для периода реформ.[1]

Анализ динамики соотношения занятого трудоспособного населения и пенсионеров нашей страны за рассматриваемый период выявляет ряд характерных тенденций.

Таблица 1

Динамика соотношения занятых и пенсионеров

| Годы | Численность занятых в экономике, млн. чел. | Изменение численности занятых в % К 1992г. | Численность пенсионеров, млн. чел. | Изменение численности пенсионеров, в % к 1992г. | Численность занятых на одного пенсионера, человек |

| 1992 | 72,1 | 100 | 35,27 | 100 | 2,04 |

| 1993 | 70,9 | 98,34 | 36,03 | 102,15 | 1,97 |

| 1994 | 68,5 | 95,01 | 36,78 | 10-4,28 | 1,86 |

| 1995 | 67,1 | 93,07 | 37,13 | 105,27 | 1,81 |

| 1996 | 65,9 | 91,40 | 37,83 | 107,26 | 1,74 |

| 1997 | 65,38 | 90,68 | 38,17 | 108,22 | 1,71 |

Приведенные статистические данные свидетельствуют, что численность занятых за период с 1992 по 1997 г. уменьшилось на 9,3 % (6,7 млн. человек), а численность пенсионеров при этом возросла с 35,2 до 38,2 млн. человек, т.е. на 8,2 %. В результате этого нагрузка пенсионной системы на занятое население возросла с 46 пенсионеров на 100 занятых в экономике в начале переходного периода до 57 пенсионеров в 1997 г.

В последующие годы в связи с ухудшением экономического положения в стране во многих ранее благополучных по пенсионной нагрузке регионах ситуация осложнилась, и соотношение численности пенсионеров и работающих приблизилось к 50 %, этот рубеж был даже преодолен (в частности, в Республике Карелии – 43,8 в 1992 г. и 56,1 % в 1995 г., Архангельской области – 42,8 и 59,9 %, Еврейской автономной области – 40,9 и 50,7 %).

Для наглядного предоставления структуры пенсионной системы целесообразно более детально рассмотреть динамику численности основных категорий пенсионеров за те же периоды. Как показывает статистика, за пятилетний период общая численность пенсионеров возросла на 7,3 %, или на 2,6 млн. человек, при этом численность получателей трудовых пенсий увеличилась на 7,4 % (2,5 млн. человек), численность получателей социальных пенсий выросла на 25 %, причем численность пенсионеров по труду растет равномерно в каждом году, численность пенсионеров- военнослужащих в течение всего периода ежегодно уменьшалась примерно на 15 – 17% в год.

Вот динамика реального размера пенсии по старости (в ценах 1987 г.): в 1990 г. – 80%, 1992 г. – 52%, 1993 г. – 62%, 1994 г. – 58%,1995 г. - 6 %, 1996 г. – 54%, 1997 г. – 53%, 1998 г. – 41%, 1999 г. – 45%, 2001 г. – 47%.

Естественно, были нарушены как минимум два основополагающих принципа государственной страховой пенсионной системы: поддержание жизненного уровня пенсионеров путем обеспечения стабильного уровня покупательной способности пенсии и обеспечение сбалансированности соотношения средних размеров пенсий по старости и средней заработной платы.

Последствием перечисленных выше процессов явилась катастрофическая деформация финансовой обеспеченности пенсионной системы, при которой уровень финансовой обеспеченности выплаты пенсий снизился с 100-120 % в дореформенный период до 80-85 % в период перехода к рыночным отношениям. Пропорционально размеру снижения обеспеченности произошло снижение уровня самых назначаемых пенсий.

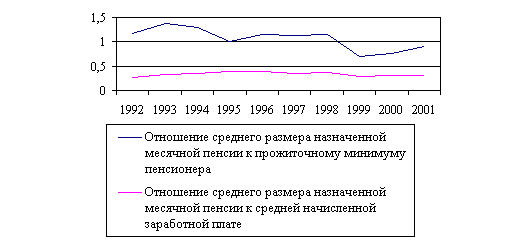

Закономерно, что средний размер пенсии по старости в среднегодовом динамике составил относительно среднего размера заработной платы: 1990 г. – 41%, 1991 г. – 37%, 1992 г. – 26%, 1993 г. – 34%, 1994 г. – 35%, 1995 г. – 39%, 1996 г. – 37,8%, 1997 г. – 37,2%, 2001 г. – 36%.

Еще более неустойчивый характер приобрело соотношение минимального размера пенсий по старости и прожиточного минимума. Если в 1991 г. оно составляло 171%, то к 1992 г. снизилось до 59%, а к 2001 г. уменьшилось до 50%. При этом следует подчеркнуть, что в 1991 г. минимальный размер пенсий соответствовал минимальному потребительскому бюджету, а не уровню прожиточного минимума.

За переходный период произошла также глубинная деформация и другого основного принципа построения системы пенсионного обеспечения: связи размера пенсии с величиной трудового вклада гражданина. В результате введения наряду с инфляционной индексацией пенсий компенсационных выплат произошло снижение реальных размеров отдельных видов пенсионных выплат, резко сузилась дифференциация между максимальными и минимальными размерами пенсий, вновь возникла тенденция уравнительности пенсионного обеспечения. Вместо предусмотренной законодательством дифференциации в пределах 1 : 3 – 3,5 она в 1997 г. составляла не более 1 : 1,7.[2]

Немаловажную роль в ухудшении пенсионного обеспечения сыграли и применяемые правительственными органами методы борьбы с последствиями инфляционного роста потребительских цен. При этом единственная антиинфляционная мера – проведение индексации пенсии по итогам предыдущих трех месяцев – в условиях галопирующего роста цен не обеспечивала необходимого уровня компенсации потерь и неизбежно привела к дальнейшему снижению покупательной способности пенсий.

Таким образом, уже к середине 90-х гг., т.е. практически через три – пять лет, пенсионная система России начала испытывать кризисные явления, основными признаками которых являются:

· Нарушение принципа зависимости размер пенсии от трудового вклады пенсионера;

· Резкое снижение уровня жизни пенсионеров, которое наиболее наглядно проявляются в отставании минимального размера пенсионного обеспечения от прожиточного минимума пенсионера;

· Сужение дифференциации минимального, среднего и максимального размеров пенсии по причине увеличении удельного веса компенсационно-уравнительных доплат к минимальному размеру пенсии и снижения влияния «зарплатного фактора» на размер назначенной пенсии;

· Разбалансированность бюджета ПФР по причине роста расходов Пенсионного фонда на многочисленные виды выплат, не обеспеченным адекватным поступлением страховых платежей(надбавки и повышения различным категориям пенсионеров, расширение прав пенсионеров на получение пенсии по выслуге лет, на льготные и «северные» пенсии в ущерб пенсиям по старости (т.е. по наступлении страхового возраста), сохранение пенсии работающим пенсионерам и т. п.);

· Неурегулированность финансовых взаиморасчетов бюджета Пенсионного фонда с федеральным бюджетом РФ, Государственным фондом занятости и т.д.[3]

Таким образом, самая серьезная из перечисленных выше проблем современного этапа развития пенсионной системе заключается в углублении ее финансового кризиса, который проявляется в значительном расширении расходной части бюджета Пенсионного фонда и резком сокращении доходной его части.[4]

Основная же причина разбалансированности бюджета пенсионной системы обусловлена тем, в системе пенсионного обеспечения имеется немало механизмов по сути нецелевого расходования пенсионных средств – возможность получения пенсии независимо от уплаты страховых взносов, множество необеспеченных соответствующими денежными поступлениями льгот для отдельных категорий пенсионеров и т.д.

При этом важно отметить, что пенсионное законодательство не связывает предоставление льгот с фактическим состоянием условий труда на производстве, с размером страховых взносов и их своевременной уплатой.

Не менее существенным фактором ухудшением финансовой обеспеченности пенсионных выплат послужило уже отмеченное выше падение собираемости всех видов доходов Пенсионного фонда.

Ставка отчислений в Пенсионный фонд определяется федеральным законодательством о тарифах. Однако в последнее время чрезмерно высокая тарифная ставка отчислений с заработной платы на пенсионное обеспечение становится обременительной для предприятия и организации. В последние годы более чем в три раза был увеличен страховой тариф – с 12% в 1990 г. до 39,5% в 1996 – 2000 гг., а в 2001 – 2002 гг. – 35,6%. Для предприятия, организаций, учреждений взносы в Пенсионный фонд равны – 28%, в Фонд социального страхования – 4,0% и на обязательное медицинское страхование – 3,6%.

Суммарная величина страховых тарифов с заработной платы составила по годам: в1990 – 12%, в 1991 – 38%, в 1992 – 38%, в 1993 – 39%, в 1994-1995 – 40%, в 1996-2000 – 39,5%, в 2001-2002 – 35,6%. За последние годы значительно усложнились условия и механизм контроля за сборами страховых взносов практически для всех категорий плательщиков. По причине падения управляемости в бюджетно-финансовой системе, выражающейся в неконтролируемом разрастании теневого обращения денежных средств и их существенном вытеснении из легального обращения различными заменителями, обеспечить сколько-нибудь стабильный сбор доходов ПФР для финансирования плановых расходов по пенсиям оказывается все более трудно. Достаточно напомнить, что уровень просроченной задолженности по страховым взносам в ПФР составил в начале 1999 г. около 130 млрд. руб., т.е. практически годовой бюджет Пенсионного фонда 1997 г.

Практика последних лет показала также наличие значительного числа неэффективных элементов в самой действующей организационной схеме управления пенсионным государственным страхованием. Первостепенное место среди них занимает сохраняющееся до сих пор разделение функций сбора и расходования пенсионных средств между Пенсионным фондом и органами социальной защитой населения, которое привело к тому, что использование этих средств, как правило, осуществляется без надлежащего правового и финансового контроля за движением финансовых ресурсов от органов Пенсионного фонда до пенсионера. В результате нецелевое и необоснованное расходование средств в региональных органах социальной защиты достигло существенных размеров.

Пенсионеры превратились в беднейшую категорию населения, стоящую практически на грани выживания. Примерно после 2006 года, когда закончится благоприятный для пенсионного обеспечения демографический период, связанный с выходом на пенсию относительно малочисленных поколений, родившихся во время второй мировой войны, в России проявится тенденции, характерные по своим макропропорциям для цивилизованного мира. Однако рост численности пенсионеров по отношению к числу занятых в экономике будет обусловлен совершенно другими причинами. В отличии от других стран доля пенсионеров в нашей стране повышается не при росте продолжительности жизни, а в условиях ее сокращения. Быстрое снижение рождаемости приводит к депопуляции, то есть абсолютному уменьшению численности каждого последующего поколения по отношению к предыдущему. Демографические тенденции десятилетия «радикальных реформ» уже создали своеобразный задел будущего сокращения численности трудоспособного населения. Продолжающиеся процессы роста смертности в трудоспособном возрасте, увеличения числа безработных усилят тенденцию абсолютного уменьшения занятых в экономике. Если не изменить принципы пенсионного обеспечения, уровень жизни старшего поколения будет снижаться еще быстрее.[5]

Перечисленные проблемы сделали крайне необходимым реформирование пенсионной системе России.

Похожие работы

... покупательной способности пенсии в связи с инфляцией и ростом цен. Индивидуальный (персонифицированный) учет — организация и ведение учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством Российской Федерации. Индивидуальный лицевой счет - совокупность сведений о поступивших страховых взносах за застрахованное лицо и другой информации о ...

... базу для регулирования рынка аннуитетов. Это именно та долгосрочная задача, которую придется решать на протяжении ближайших 6-8 лет. Цель работы заключается в изучении финансовых аспектов пенсионной реформы в России. В соответствии с поставленной целью решены следующие задачи: - отражены этапы проведения реформ пенсионного обеспечения в России, - проведен анализ уровня пенсионного обеспечения ...

... моделью, в которой размер пенсий зависит от заработной платы. Глава 2. Конвертация пенсионных прав в капитал В целях реализации положений Программы пенсионной реформы в Российской Федерации в части обеспечения равных возможностей для разных возрастных групп населения предусматривается оценить приобретенные ими пенсионные права по состоянию на 1 января 2002 года, гарантированные действовавшим до ...

... приостановить действие лицензии компании на управление пенсионными активами или даже совсем отобрать ее. Народный контроль Если ФКЦБ и Минфин будут выступать в роли государственных контролеров пенсионной реформы, то функцию общественного надзора, в соответствии с указом президента РФ, возьмет на себя Общественный совет. Его главной задачей должна стать защита интересов клиентов пенсионного ...

0 комментариев