Навигация

Финансовые особенности пенсионной системы в РФ

38122

знака

2

таблицы

0

изображений

2.2. Финансовые особенности пенсионной системы в РФ

Основными особенностями, обеспечивающими в прогнозе стабилизацию финансового положения пенсионной системы в переходный период, являются:

- реформирование механизмов досрочного выхода на пенсию путем их перевода в профессиональные пенсионные системы;

- определение размера пенсионных выплат в зависимости от величины поступлений в Пенсионный фонд РФ;

- учет прогнозируемой продолжительности жизни пенсионера при назначении пенсии и стимулировании более позднего выхода на пенсию через применение условно-накопительных и именных накопительных пенсионных счетов;

- обеспечение разграничения обязательств по финансированию страховых пенсий и других пенсионных выплат между Пенсионным фондом РФ и другими источниками;

- законодательное закрепление перечня нестраховых периодов, подлежащих включению в страховой стаж по государственному пенсионному страхованию, а также определение принципов и размеров финансирования возникающих в связи с этим обязательств за счет средств федерального бюджета;

- повышение собираемости страховых взносов в результате введения условно-накопительных и именно накопительных пенсионных счетов;

- частное финансирование с 2005 г. вновь назначаемых трудовых пенсий на накопительной основу.[11]

В долгосрочной перспективе трудовая пенсия по государственному пенсионному страхованию будет формироваться по распределительному и накопительному принципам в равной пропорции. Одновременно тарифная политика в государственном пенсионном страховании должна ориентироваться на постоянное снижение тарифа отчислений за работников, работающих в нормальных технологических и природно-климатических условиях.

Предлагается следующая последовательность увеличения накопительного элемента тарифа по государственному пенсионному страхованию: 2000 г. -1%; 2003 г. – 3%; 2006 г. – 5%; 2009 г. - 7%. Указанное повышение будет достигнуто путем перераспределения в пределах установленного страхового тарифа в пользу накопительной части взносов.

С 2001 г. трудовые пенсии выходящим на пенсию по старости назначаются в рамках системы персонифицированного учета на основе условно-накопительных счетов. В связи с этим основным показателем, на основе которого формируется часть будущей трудовой пенсии, финансируемой на распределительной основе, должен стать размер уплаченных страховых взносов.

Учитывая всеобщий характер включения работников и накопительную схему и незначительность накопленных ресурсов для работников, выходящих на пенсию в течение первых 5 лет с момента введения накопительных элементов, предусматривается использовать их на частное финансирование выплат пенсий лишь после 2005. Таким образом, начиная с 2005 года трудовые пенсии для большинства выходящих на пенсию по старости будут состоять из двух частей, назначаемых на распределительной и накопительной основе.

Реформирование государственного пенсионного страхования не препятствует развитию добровольного дополнительного обеспечения. Такое страхование может осуществляться как за счет средств самих застрахованных, так и за счет средств работодателей в рамках коллективных и индивидуальных трудовых договоров.

Формирование системы добровольного дополнительного пенсионного обеспечения должно опираться на развитие и повышение финансовой надежности ныне действующих негосударственных пенсионных фондов.

Реализация рассмотренных принципов пенсионной реформы позволит постепенно стабилизировать финансовое положение пенсионной системы и повысить уровень жизни пенсионеров.[12]

3. Современное состояние пенсионной системы

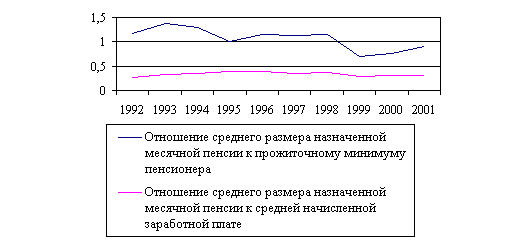

В мире есть два стандарта, по которым оценивают состояние пенсионного обеспечения. Помимо покупательной способности пенсии, то есть оценки того количества необходимых для жизни товаров и услуг, которые может приобрести пенсионер, в большинстве развитых стран используется еще один стандарт – коэффициент замещения утраченного заработка. По рекомендациям Международной организации труда он должен быть не менее 0,4. То есть, выходя на пенсию, человек должен получать не менее 40 процентов от своей зарплаты. И цивилизованные страны это условие выполняют. А многие обеспечивают 50-60 и даже 70 процентов. В России же на 1 января 2006 года коэффициент замещения 30,5 процента. Большой простор для работы и выполнения рекомендаций МОТ.

В 2005 году в Послании президента прозвучало, что к 2008 доходы пенсионеров должны вырасти почти вдвое. Есть финансовый план по 2008 год включительно, есть расчеты, которые утверждены правительством. По законодательству минимальная пенсия – это сегодня социальная пенсия. Ее государство назначает человеку, который не работал, не получал зарплату, не выплачивал страховые взносы. У него нет трудового стажа, и ему назначается, в сущности, социальное пособие – сегодня это порядка 1600 рублей. Поставлена задача, чтобы эта социальная пенсия была равна прожиточному минимуму пенсионера. А для этого ее предстоит увеличить примерно в два раза и в 2008 году социальная пенсия сравняется с прожиточным минимумом и составит примерно три тысячи рублей. Трудовая пенсия в сравнении с 2005 годом должна вырасти в 1,8 раза. В рублях это будет порядка четырех тысяч. Чтобы достичь этого, необходимо повысить пенсию на 20 процентов. В среднем пенсии вырастут в течении 2007 на 500 рублей. А для некоторых категорий – выше.[13]

Государство борется с проблемой выплаты части зарплаты во многих предприятиях в конвертах и перечисления пенсионных страховых взносов не в полном объеме. Созданы комиссии, которые рассматривают дела о неплатежах в Пенсионный Фонд. 700 тысяч исков ежегодно подаются на неплательщиков. Сегодняшний работник не вдумывается, что единственным источником дохода у человека станет пенсия. А по новой модели важно будет одно – сколько взносов с его заработков перечислено в Пенсионный фонд. По закону к 2013 году должна закончиться работа по конвертации пенсионных прав работников. После этого расчет пенсий упроститься: вместо сложной формулы, в которой учитывается стаж, заработок, выслуга лет, будет браться сумма, указанная на лицевом счете человека, и делиться на время нахождения на пенсии в годах и еще на 12. в результате получаем размер ежемесячной пенсии

Чтобы человек заранее знал, какой может быть его пенсия, государство обязало Пенсионному фонду ежегодно информировать будущих пенсионеров о состоянии их индивидуальных счетов. И теперь ежегодно до 1 сентября проводится такая рассылка.[14]

По последним данным президент подписал закон об увеличении пенсии. В документе предусматривается повышение размеров базовых частей трудовых пенсий всех видов – по старости, по инвалидности, по случаю потере кормильца, которое планируется осуществить в два этапа: с 1 декабря 2007 года и с 1 августа 2008 года.

С 1 декабря 2007 года базовая часть пенсии увеличится в среднем на 300 рублей, а с 1 августа 2008 года еще на 234 рубля.

Кроме того, с апреля следующего года планируют увеличить единые денежные выплаты отдельным категориям граждан. «Чернобыльцам» и ветеранам Великой Отечественной войны добавят по 30% от нынешнего уровня ЕДВ, Героям Советского Союза и России – 25%, Героям Соцтруда – 15%.[15]

Реально динамику увеличения пенсий можно показать в следующей таблице.

Таб. 2 Динамика увеличения пенсий

| Вид пенсии | сегодня | С 1 декабря 2007 года | С 1 августа 2008 года |

| Обычная трудовая по старости | 1260 | 1560 | 1794 |

| Лицам, достигшим 80 лет | 2520 | 3120 | 3588 |

| Инвалидам 1-й степени | 630 | 780 | 897 |

| Инвалидам 2-й степени | 1260 | 1560 | 1794 |

| Инвалидам 3-й степени | 2520 | 3120 | 3588 |

| По случаю потери кормильца | |||

| - круглым сиротам | 1260 | 1560 | 1794 |

| - другим нетрудноспособным членам семьи | 630 | 780 | 897 |

Заключение

Экономические преобразования, проводимые в России, не могут не вызывать неблагоприятных социальных последствий, тяжесть которых наиболее остро воспринимается гражданами, имеющими фиксированные доходы, прежде всего пенсионерами. В нашей стране около 37 миллионов престарелых, инвалидов и членов семей, потерявших кормильца, поэтому проблема совершенствования пенсионной системы приобретает социально-политическую значимость.

В настоящее время сфера пенсионного обеспечения характеризуется наличием большого числа острых проблем, требующих неотложного решения. Существующая пенсионная система является обременительной для экономики и в то же время не обеспечивает даже минимальные потребности значительных по численности слоев населения, охваченных пенсионным обеспечением. Основными ее недостатками являются:

-финансовая нестабильность;

-слабая дифференциация пенсионного обеспечения в зависимости от трудового вклада;

-неоправданно большой удельный вес льготных пенсий:

-отсутствие социально-справедливого механизма повышения размеров пенсий в связи с ростом стоимости жизни.

С достаточной степенью достоверности можно прогнозировать, что негативные демографические тенденции в России, последствия экономического кризиса, структурная перестройка экономики в ближайшее десятилетие потребует чрезвычайных усилий государства по обеспечению функционирования различных систем пенсионного обеспечения. Уже сейчас взносы предприятий и организаций в социальные внебюджетные фонды предельно высоки и не могут быть существенно увеличены без негативных социальных и экономических последствий. В то же время доходы 15 – 20 % экономически активного населения значительно превышают средние доходы, и при выходе на государственную пенсию обеспеченность этой социальной группы значительно падает.

В сложившихся условиях совершенно неизбежной становится глубокая реформа пенсионной системы в Российской Федерации с включением в нее, в частности, такого общепризнанного в мировой практике института как негосударственное пенсионное обеспечение. Организационной основой для негосударственного пенсионного обеспечения в Российской Федерации должны выступать негосударственные пенсионные фонды, то есть организации с правом юридического лица на введение исключительно пенсионного вида деятельности. Эта идея уже нашла свое воплощение в «Программе пенсионной реформы в Российской Федерации», одобренной Правительством, в форме профессиональных пенсионных систем. Хочется верить, что эта, а так же другие новации, внесенные и вносимые в нормативную базу пенсионного обеспечения, помогут выбраться пенсионной системе из кризиса и существенно улучшить положение всех нуждающихся в поддержке государства.

При рассмотрении данного вопроса я пришла к выводу, что законодательное обеспечение пенсий в РФ имеет довольно сложную и разветвленную систему, но, к сожалению, не всегда эффективную, и еще не один год потребуется, чтобы сбалансировать данную систему привести ее в равновесие, заставить работать.

Список использованной литературы

1. Азарова Е.Г. Новое в пенсионном обеспечении. – М.: Академия. – 2003 – 182 с.

2. Астапов К.Л. Реформирование пенсионной системы Российской Федерации // Финансы и кредит. – 2002. - №24. – 145 с.

3. Львов Д., Овсиенко Ю. Российская пенсионная система // Вопросы экономики. – 2000. - №8. – 154 с.

4. Люблин Ю. З. О реализации федеральных законов «О государственном пенсионном обеспечении в Российской Федерации».//Аналитический вестник Совета Федераций Федерального Собрания РФ. - 2002. - №13. – 132 с.

5. Невинная И. Таблица умножения для пенсионеров // Российская газета. – 2006. - №172(4138). – 16 с.

6. Соловьев А.К. Комментарий к новому пенсионному законодательству. – М.: Юрайт. – 2003. – 190 с.

7. Соловьев А.К. Три варианта пенсионной реформы. – М: Пенсия. – 1997. - №28 . – 260 с.

8. Соловьев А.К. Право социального обеспечения. – М.: Юнити. – 2005. – 320 с.

9. Удалкин Е. Владимир Путин утвердил повышение пенсий // Новый Архангельск. – 2007. - № 127– 8 с.

10. Четыркин Е., Кабалкин С. Мировой опыт реформирования пенсионных систем: уроки для России // Вопросы экономики. – 2000. - №8. – 215 с.

11. Чупрова Е.В. Проблема достойного уровня жизни в пенсионном обеспечении граждан // Адвокат. – 1999. – 120 с.

[1] Львов Д., Овсиенко Ю. Российская пенсионная система // Вопросы экономики. – 2000. - №8. – С.111.

[2] Соловьев А.К. Комментарий к новому пенсионному законодательству. – М.: Юрайт. – 2003. – С.41.

[3] Соловьев А.К. Три варианта пенсионной реформы. – М: Пенсия. – 1997. - №28 . – С. 32 – 35.

[4] Чупрова Е.В. Проблема достойного уровня жизни в пенсионном обеспечении граждан // Адвокат. – 1999. – С.21.

[5] Львов Д., Овсиенко Ю. Российская пенсионная система // Вопросы экономики. – 2000. - №8. – С.113.

[6] Астапов К.Л. Реформирование пенсионной системы Российской Федерации // Финансы и кредит. – 2002. - №24. – С.47.

[7] Соловьев А.К. Комментарий к новому пенсионному законодательству. – М.: Юрайт. – 2003. – С.59.

[8] Люблин Ю. З. О реализации федеральных законов «О государственном пенсионном обеспечении в Российской Федерации».// Аналитический вестник Совета Федераций Федерального Собрания РФ. - 2002. - №13. – С.36-37.

[9] Соловьев А.К. Право социального обеспечения. – М.: Юнити. – 2005. – С.98.

[10] Азарова Е.Г. Новое в пенсионном обеспечении. – М.: Академия. – 2003 – С.29.

[11] Соловьев А.К. Финансовая система обязательного пенсионного страхования. – М.: Финансы и статистика. – 2004. – С.43.

[12] Астапов К.Л. Реформирование пенсионной системы Российской Федерации // Финансы и кредит. – 2002. - №24. – С.74.

[13] Невинная И. Таблица умножения для пенсионеров // Российская газета. – 2006. - №172(4138). – С.1.

[14] Невинная И. Таблица умножения для пенсионеров // Российская газета. – 2006. - №172(4138). – С.9.

[15] Удалкин Е.Владимир Путин утвердил повышение пенсий // Новый Архангельск. – 2007. - № 127– С.2.

Похожие работы

... покупательной способности пенсии в связи с инфляцией и ростом цен. Индивидуальный (персонифицированный) учет — организация и ведение учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством Российской Федерации. Индивидуальный лицевой счет - совокупность сведений о поступивших страховых взносах за застрахованное лицо и другой информации о ...

... базу для регулирования рынка аннуитетов. Это именно та долгосрочная задача, которую придется решать на протяжении ближайших 6-8 лет. Цель работы заключается в изучении финансовых аспектов пенсионной реформы в России. В соответствии с поставленной целью решены следующие задачи: - отражены этапы проведения реформ пенсионного обеспечения в России, - проведен анализ уровня пенсионного обеспечения ...

... моделью, в которой размер пенсий зависит от заработной платы. Глава 2. Конвертация пенсионных прав в капитал В целях реализации положений Программы пенсионной реформы в Российской Федерации в части обеспечения равных возможностей для разных возрастных групп населения предусматривается оценить приобретенные ими пенсионные права по состоянию на 1 января 2002 года, гарантированные действовавшим до ...

... приостановить действие лицензии компании на управление пенсионными активами или даже совсем отобрать ее. Народный контроль Если ФКЦБ и Минфин будут выступать в роли государственных контролеров пенсионной реформы, то функцию общественного надзора, в соответствии с указом президента РФ, возьмет на себя Общественный совет. Его главной задачей должна стать защита интересов клиентов пенсионного ...

0 комментариев