ПЕНСИОННАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

Индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования

Пенсионная реформа в Российской Федерации

Инвестирование накопительной части трудовой пенсии

АНАЛИЗ ДОХОДНОЙ И РАСХОДНОЙ ЧАСТИ БЮДЖЕТА ПЕНСИОННОГО ФОНДА РФ ЗА ПЕРИОД С 2002 ПО 2004 ГОД

Оценка бюджета Пенсионного фонда России за период с 2002 по 2004 год

Предложения по совершенствованию пенсионной системы

Навигация

Индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования

Пенсионная система Российской Федерации и пути ее дальнейшего совершенствования

138738

знаков

2

таблицы

15

изображений

1.2 Индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования

С 1 января 1996 года вступил в силу на территории отдельных административно - территориальных единиц пяти субъектов Российской Федерации, определенных Правительством Российской Федерации, а с 1 января 1997 года - на всей территории Российской Федерации – Федеральный закон от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Настоящий Федеральный закон (в редакции федеральных законов от 25.10.2001 г. № 138-ФЗ и от 31.12.2002 г. № 198-ФЗ) устанавливает правовую основу и принципы организации индивидуального (персонифицированного) учета сведений о гражданах, на которых распространяется действие законодательства Российской Федерации об обязательном пенсионном страховании.

Целями индивидуального (персонифицированного) учета являются:

- создание условий для назначения трудовых пенсий в соответствии с результатами труда каждого застрахованного лица;

- обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер трудовой пенсии при ее назначении;

- создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, а также для назначения трудовых пенсий на основе страхового стажа застрахованных лиц и их страховых взносов;

- развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

- создание условий для контроля за уплатой страховых взносов застрахованными лицами;

- информационная поддержка прогнозирования расходов на выплату трудовых пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования;

- упрощение порядка и ускорение процедуры назначения трудовых пенсий застрахованным лицам.

Индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования строится на принципах:

- единства и федерального характера обязательного пенсионного страхования в Российской Федерации;

- всеобщности и обязательности уплаты страховых взносов в Пенсионный фонд Российской Федерации и учета сведений о застрахованных лицах;

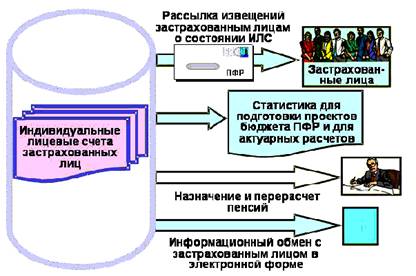

- доступности для каждого застрахованного лица сведений о нем, которыми располагают органы Пенсионного фонда Российской Федерации, осуществляющие индивидуальный (персонифицированный) учет;

- использования сведений о застрахованных лицах, которыми располагают органы Пенсионного фонда Российской Федерации, исключительно для целей пенсионного обеспечения, в том числе для реализации пенсионных прав в соответствии с законодательством Российской Федерации о профессиональных пенсионных системах;

- соответствия сведений о суммах страховых взносов, представляемых каждым страхователем, в том числе физическим лицом, самостоятельно уплачивающим страховые взносы, для индивидуального (персонифицированного) учета, сведениям о фактически уплаченных и поступивших суммах страховых взносов;

Рисунок 1.1 – Использование информационной базы персонифицированного учета

- осуществления индивидуального (персонифицированного) учета в процессе всей трудовой деятельности застрахованного лица и использования данных указанного учета для назначения трудовой пенсии согласно пенсионному законодательству Российской Федерации, в том числе для реализации застрахованными лицами пенсионных прав в соответствии с законодательством Российской Федерации о профессиональных пенсионных системах.

Индивидуальный лицевой счет застрахованного лица

На территории Российской Федерации на каждое застрахованное лицо Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет с постоянным страховым номером, содержащим контрольные разряды, которые позволяют выявлять ошибки, допущенные при использовании этого страхового номера в процессе учета.

Индивидуальный лицевой счет застрахованного лица состоит из общей, специальной и профессиональной частей (разделов). В общей части индивидуального лицевого счета застрахованного лица указываются:

1) страховой номер;

2) фамилия, имя, отчество;

3) дата рождения;

4) место рождения;

5) пол;

6) адрес постоянного места жительства;

7) серия и номер паспорта или удостоверения личности, дата выдачи указанных документов, наименование выдавшего их органа;

8) гражданство;

9) дата регистрации в качестве застрахованного лица;

10) периоды трудовой и (или) иной деятельности, включаемые в страховой стаж для назначения трудовой пенсии, а также страховой стаж, связанный с особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях;

11) иные периоды, засчитываемые в страховой стаж в соответствии со статьей 11 Федерального закона от 17 декабря 2001 г. № 173-ФЗ "О трудовых пенсиях в Российской Федерации";

12) заработная плата или доход, на которые начислены страховые взносы в соответствии с законодательством Российской Федерации;

13) сумма начисленных страхователем данному застрахованному лицу страховых взносов;

14) суммы уплаченных и поступивших за данное застрахованное лицо страховых взносов;

15) сведения о расчетном пенсионном капитале, включая сведения о его индексации;

16) сведения об установлении трудовой пенсии и индексации ее размера, включая страховую часть трудовой пенсии;

17) сведения о закрытии индивидуального лицевого счета застрахованного лица.

В специальной части индивидуального лицевого счета застрахованного лица указываются:

1) суммы страховых взносов, поступивших на накопительную часть трудовой пенсии;

2) сведения о выборе застрахованным лицом инвестиционного портфеля (управляющей компании);

3) сведения, отражающие результаты ежегодной передачи средств пенсионных накоплений на инвестирование управляющим компаниям;

4) сведения, отражающие результаты временного размещения средств пенсионных накоплений в период до отражения их в специальной части индивидуального лицевого счета;

5) сведения, отражающие учет дохода от инвестирования средств пенсионных накоплений;

6) сведения, отражающие учет необходимых расходов на инвестирование средств пенсионных накоплений;

7) сведения о передаче средств пенсионных накоплений от одной управляющей компании другой;

8) сведения о передаче средств пенсионных накоплений в негосударственный пенсионный фонд;

9) сведения о передаче средств пенсионных накоплений из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации;

10) суммы произведенных выплат за счет средств пенсионных накоплений.

В профессиональной части индивидуального лицевого счета застрахованного лица указываются:

1) суммы страховых взносов, дополнительно уплаченных и поступивших за застрахованное лицо, являющееся субъектом профессиональной пенсионной системы;

2) суммы инвестиционного дохода;

3) продолжительность профессионального стажа;

4) суммы произведенных выплат.

Специальная и профессиональная части индивидуального лицевого счета могут содержать также другие сведения, передаваемые в Пенсионный фонд РФ в соответствии с законодательством Российской Федерации. Содержащиеся в индивидуальном лицевом счете застрахованного лица сведения систематически уточняются и дополняются.

Индивидуальный лицевой счет застрахованного лица хранится в Пенсионном фонде РФ в течение всей жизни застрахованного лица, а после его смерти - в течение срока, предусмотренного порядком хранения пенсионных дел.

В случае смерти застрахованного лица сведения о его смерти передаются в течение одного месяца со дня регистрации смерти соответствующим органом записи актов гражданского состояния в тот орган Пенсионного фонда РФ, где зарегистрирован в качестве страхователя орган государственной власти субъекта Российской Федерации, образовавший орган записи актов гражданского состояния. Указанные сведения передаются по форме, определяемой Пенсионным фондом РФ.

Сведения, содержащиеся в индивидуальных лицевых счетах застрахованных лиц, относятся к категории конфиденциальной информации в соответствии с законодательством Российской Федерации.

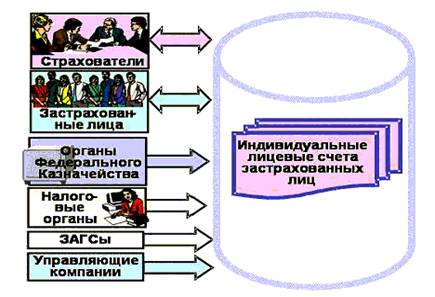

Рисунок 1.2 – Накопление информации о пенсионных правах граждан

Страховое свидетельство обязательного пенсионного страхования

Пенсионный фонд Российской Федерации и его территориальные органы выдают каждому застрахованному лицу страховое свидетельство обязательного пенсионного страхования, содержащее страховой номер индивидуального лицевого счета, дату регистрации в качестве застрахованного лица и анкетные данные.

Лицо, впервые поступившее на работу по трудовому договору или заключившее договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы, получает указанное страховое свидетельство через страхователя. Физическое лицо, самостоятельно уплачивающее страховые взносы, получает страховое свидетельство обязательного пенсионного страхования непосредственно в органе Пенсионного фонда РФ по месту своей регистрации в качестве страхователя.

Страховые свидетельства обязательного пенсионного страхования хранятся у застрахованных лиц. При изменении у застрахованного лица сведений, ему выдается новое (взамен выданного ранее) страховое свидетельство обязательного пенсионного страхования с тем же страховым номером индивидуального лицевого счета.

В случае утраты страхового свидетельства обязательного пенсионного страхования:

- застрахованное лицо, работающее по трудовому договору или заключившее договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы, обязано в течение месяца со дня утраты страхового свидетельства обязательного пенсионного страхования обратиться к страхователю с заявлением о его восстановлении; страхователь должен передать это заявление в соответствующий орган Пенсионного фонда Российской Федерации вместе с документом, подтверждающим страховой номер индивидуального лицевого счета застрахованного лица;

- физическое лицо, самостоятельно уплачивающее страховые взносы, обязано в течение одного месяца со дня утраты страхового свидетельства обязательного пенсионного страхования обратиться в орган Пенсионного фонда Российской Федерации по месту своей регистрации в качестве страхователя с заявлением о его восстановлении;

- застрахованное лицо, не работающее по трудовому договору или не заключившее договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы, и не зарегистрированное в качестве страхователя, обязано в течение месяца со дня утраты страхового свидетельства обязательного пенсионного страхования обратиться с заявлением о его восстановлении в орган Пенсионного фонда Российской Федерации по месту жительства;

- орган Пенсионного фонда Российской Федерации по заявлению застрахованного лица об утрате страхового свидетельства обязательного пенсионного страхования в течение месяца со дня обращения на основании открытого на него индивидуального лицевого счета выдает ему дубликат указанного страхового свидетельства через страхователя или лично; для решения этого вопроса орган Пенсионного фонда РФ вправе потребовать от застрахованного лица дополнительную информацию, подтверждающую его личность и сведения, содержащиеся в его индивидуальном лицевом счете.

Представление в Пенсионный фонд Российской Федерации сведений о страховых взносах и страховом стаже

Страхователи представляют в органы Пенсионного фонда Российской Федерации по месту их регистрации сведения об уплачиваемых страховых взносах на основании данных бухгалтерского учета, а сведения о страховом стаже - на основании приказов и других документов по учету кадров.

Страхователь представляет один раз в год, но не позднее 1 марта о каждом работающем у него застрахованном лице сведения, в которых указывает:

1) страховой номер индивидуального лицевого счета;

2) фамилию, имя и отчество;

3) дату приема на работу (для застрахованного лица, принятого на работу данным страхователем в течение отчетного периода) или дату заключения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

4) дату увольнения (для застрахованного лица, уволенного данным страхователем в течение отчетного периода) или дату прекращения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

5) периоды деятельности, включаемые в стаж на соответствующих видах работ, определяемый особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях;

6) сумму заработка (дохода), на который начислялись страховые взносы обязательного пенсионного страхования;

7) сумму начисленных страховых взносов обязательного пенсионного страхования;

8) другие сведения, необходимые для правильного назначения трудовой пенсии;

9) суммы страховых взносов, уплаченных за застрахованное лицо, являющееся субъектом профессиональной пенсионной системы;

10) периоды трудовой деятельности, включаемые в профессиональный стаж застрахованного лица, являющегося субъектом профессиональной пенсионной системы.

Дополнительно к сведениям, предусмотренным настоящим пунктом, страхователь один раз в год, но не позднее 1 марта года, следующего за отчетным, представляет сведения об уплаченных страховых взносах в целом за всех работающих у него застрахованных лиц.

Страхователь представляет сведения о включаемых в страховой стаж периодах работы и (или) иной деятельности, которые приобретены всеми работающими у него застрахованными лицами до их регистрации в системе индивидуального (персонифицированного) учета, в порядке, определяемом Правительством Российской Федерации. Физические лица, самостоятельно уплачивающие страховые взносы, представляют указанные сведения в том же порядке.

Застрахованным лицам, подавшим заявления о выходе на трудовую пенсию, сведения передаются в течение 10 календарных дней со дня подачи заявлений. В день увольнения застрахованного лица или в день прекращения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы, страхователь обязан передать застрахованному лицу сведения, и получить письменное подтверждение от застрахованного лица передачи ему этих сведений.

Физическое лицо, самостоятельно уплачивающее страховые взносы, представляет следующие сведения:

1) страховой номер индивидуального лицевого счета;

2) фамилию, имя и отчество;

3) сумму уплаченных страховых взносов обязательного пенсионного страхования;

4) другие сведения, необходимые для правильного назначения трудовой пенсии.

Права, обязанности и ответственность застрахованного лица, страхователя и органов Пенсионного фонда Российской Федерации

Застрахованное лицо имеет право:

- получить бесплатно один раз в год в органах Пенсионного фонда РФ по месту жительства или работы сведения, содержащиеся в его индивидуальном лицевом счете;

- получить бесплатно у страхователя копию сведений о себе, представленных страхователем в Пенсионный фонд Российской Федерации для индивидуального (персонифицированного) учета;

- в случае несогласия со сведениями, содержащимися в его индивидуальном лицевом счете, обратиться с заявлением об исправлении указанных сведений в органы Пенсионного фонда Российской Федерации, включая его Правление, либо в суд.

Застрахованное лицо обязано:

- пройти регистрацию в органах Пенсионного фонда РФ;

- получить страховое свидетельство обязательного пенсионного страхования, хранить его и предъявлять по требованию страхователя, работников органов Пенсионного фонда Российской Федерации;

- обращаться с заявлениями в случае изменения сведений, содержащихся в его индивидуальном лицевом счете, а также при утрате указанного страхового свидетельства;

- представлять по требованию органов Пенсионного фонда РФ документы, подтверждающие сведения, подлежащие включению в его индивидуальный лицевой счет

Страхователь имеет право:

- потребовать от застрахованных лиц при приеме их на работу предъявить страховое свидетельство обязательного пенсионного страхования и представить ему сведения, определенные статьей 9 настоящего Федерального закона, для представления их в соответствующий орган Пенсионного фонда РФ;

- дополнять и уточнять переданные им сведения о застрахованных лицах по согласованию с соответствующим органом Пенсионного фонда Российской Федерации.

Страхователь обязан:

- в установленный срок представлять органам Пенсионного фонда Российской Федерации сведения о застрахованных лицах, определенные настоящим Федеральным законом;

- получать в органах Пенсионного фонда РФ страховые свидетельства обязательного пенсионного страхования, а также дубликаты указанных страховых свидетельств и выдавать их под роспись застрахованным лицам, работающим у него по трудовому договору или заключившим договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством РФ начисляются страховые взносы;

- передавать бесплатно каждому застрахованному лицу, работающему у него по трудовому договору или заключившему договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы, копию сведений, представленных в орган Пенсионного фонда РФ для индивидуального (персонифицированного) учета для включения их в индивидуальный лицевой счет данного застрахованного лица;

- контролировать соответствие реквизитов страхового свидетельства обязательного пенсионного страхования, выданного застрахованному лицу, реквизитам документов, удостоверяющих личность указанного лица, работающего у него по трудовому договору или заключившему договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы.

Органы Пенсионного фонда РФ имеют право:

- требовать от страхователей, в том числе физических лиц, самостоятельно уплачивающих страховые взносы, своевременного и правильного представления сведений, определенных настоящим Федеральным законом;

- в необходимых случаях по результатам проверки достоверности сведений, представленных страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, осуществлять корректировку этих сведений и вносить уточнения в индивидуальный лицевой счет, сообщив об этом застрахованному лицу;

- получать ежегодно от негосударственных пенсионных фондов сведения, касающиеся пенсионных прав застрахованных лиц по обязательному пенсионному страхованию.

Органы Пенсионного фонда РФ обязаны:

- обеспечивать своевременное включение в соответствующие индивидуальные лицевые счета сведений, представленных страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, а также надежное хранение этих сведений;

- осуществлять контроль за правильностью представления страхователями сведений, определенных настоящим Федеральным законом, в том числе по их учетным данным;

- бесплатно направлять один раз в год застрахованным лицам сведения, содержащиеся в их индивидуальных лицевых счетах, а также не позднее 1 июля каждого года информацию о состоянии специальной части их индивидуальных лицевых счетов и о результатах инвестирования средств пенсионных накоплений;

- бесплатно предоставлять один раз в год любому застрахованному лицу по его обращению сведения, содержащиеся в его индивидуальном лицевом счете, в течение 10 дней со дня обращения застрахованного лица;

- разъяснять застрахованным лицам и страхователям их права и обязанности, технологию индивидуального (персонифицированного) учета, порядок заполнения форм и представления сведений;

- обеспечить по требованию застрахованного лица сверку специальной части его индивидуального лицевого счета и содержания пенсионной книжки застрахованного лица в Пенсионном фонде Российской Федерации.

Руководители, а также должностные лица органов Пенсионного фонда Российской Федерации, участвующие в соответствии с настоящим Федеральным законом в сборе, хранении, передаче и использовании сведений, содержащихся в индивидуальных лицевых счетах застрахованных лиц, обязаны обеспечить исполнение законодательства Российской Федерации по вопросам защиты конфиденциальной информации (персональных данных). Виновные в незаконном ограничении доступа к указанным сведениям или нарушении режима защиты информации несут ответственность в соответствии с уголовным, гражданским законодательством и законодательством об административных правонарушениях.

Страхователи, в том числе физические лица, самостоятельно уплачивающие страховые взносы, уклоняющиеся от представления предусмотренных настоящим Федеральным законом достоверных и в полном объеме сведений, несут ответственность в соответствии с законодательством Российской Федерации.

За непредставление в установленные сроки сведений, необходимых для осуществления индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, либо представление неполных и (или) недостоверных сведений к страхователям, в том числе физическим лицам, самостоятельно уплачивающим страховые взносы, применяются финансовые санкции в виде взыскания 10 процентов причитающихся за отчетный год платежей в Пенсионный фонд РФ. Взыскание указанной суммы производится органами Пенсионного фонда РФ в судебном порядке.

Похожие работы

... добровольного пенсионного обеспечения должно опираться, прежде всего, на развитие и повышение финансовой надежности действующей системы негосударственных пенсионных фондов. 2. Состояние системы НПФ Система негосударственных пенсионных фондов, действующая в Российской Федерации в настоящее время, представлена 263 фондами, имеющими лицензию Инспекции негосударственных пенсионных фондов при ...

... бы обеспеченную старость молодому поколению граждан. Для этого необходимо повысить доходы пенсионной системы, из которых производятся и будут в дальнейшем производиться пенсионные выплаты. Таким образом, модернизация пенсионной системы нужна для повышения "коэффициента замещения" до 40%. Но на сегодня эта цель достигается очень медленно, причины этого мы рассмотрим далее. 1. Проблемы реформы с ...

... в Российской Федерации: Постановление Правительства Российской Федерации от 07.08.95 № 790// Компьютер 16 О перечне выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации: Постановление Правительства РФ от 07.05.97 №546// Компьютер 17 Об утверждении среднемесячной заработной платы в стране для исчисления и увеличения государственных пенсий с 01 ...

... г. № 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)». В соответствии с ним ПФР является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством РФ и Положением о Пенсионном фонде Российской Федерации. Временное Положение о ПФР было утверждено постановлением ВС РСФСР от30 января 1991 г. № 556-1. В соответствии с этим ...

0 комментариев