Навигация

2. Объект налогообложения

Общие положения

В соответствии со ст. 38 Налогового кодекса РФ объектами

налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

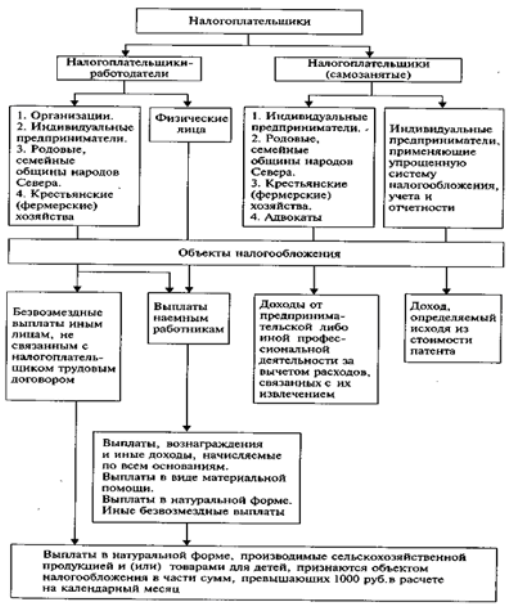

Для каждой из двух категорий плательщиков единого социального налога Налоговым кодексом РФ предусмотрен отдельный объект налогообложения.

Объект налогообложения для налогоплательщиков, производящих выплаты физическим лицам

1. Для организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам, объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Таким образом, объект налогообложения состоит из следующих видов выплат:

1) по трудовым договорам;

2) по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг;

При этом исключение составляют указанные договоры с индивидуальными предпринимателями, которые не облагаются единым социальным налогом. Данное исключение предусмотрено потому, что индивидуальные предприниматели являются самостоятельными налогоплательщиками единого социального налога.

3) по авторским договорам.

В соответствии со ст. 56 Трудового кодекса РФ под трудовым договором понимается - соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные Трудовым Кодексом РФ, законами и иными нормативными правовыми актами, коллективным договором, соглашениями, локальными нормативными актами, содержащими нормы трудового права, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка.

К договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), в частности, относятся договоры: подряда, возмездного оказания услуг, перевозки, транспортной экспедиции, хранения, поручения, комиссии, доверительного управления имуществом, агентский договор.

Вместе с тем, необходимо учитывать, что п. 2 ст. 421 Гражданского кодекса РФ предусмотрено, что стороны могут заключить договор как предусмотренный, так и не предусмотренный законом или иными правовыми актами. Следовательно, в указанную группу гражданско-правовых договоров могут быть отнесены и иные договоры, предметом которых является выполнение работ (оказание услуг).

Также на практике могут возникнуть случаи заключения смешанных договоров. В данном случае речь идет о таких договорах, в которых содержатся элементы различных видов договоров. Например, договор, по которому сторона помимо обязательства по продаже товара обязуется осуществить его установку и настройку. В этом случае смешанные договоры должны учитываться при налогообложении единым социальным налогом в части выплат, относящихся к выполненным работам (оказанным услугам). Для того чтобы не возникало сложностей при исчислении единого социального налога, рекомендуем в смешанных договорах устанавливать отдельно стоимость товара и сумму вознаграждения за выполненные работы (оказанные услуги).

Порядок заключения и существенные условия авторского договора установлены Законом РФ от 9 июля 1993 г. N 5351-1 "Об авторском праве и смежных правах". В соответствии с указанным законом, по общему правилу, авторский договор заключается в письменной форме. Авторский договор об использовании произведения в периодической печати может быть заключен в устной форме. При продаже экземпляров программ для ЭВМ и баз данных и предоставлении массовым пользователям доступа к ним допускается применение особого порядка заключения договоров, установленного Законом РФ от 23 сентября 1992 г. N 3523-1 "О правовой охране программ для электронных вычислительных машин и баз данных".

Закон РФ от 9 июля 1993 г. N 5351-1 "Об авторском праве и смежных правах" предусматривает заключение следующих видов авторских договоров:

- авторский договор о передаче исключительных прав разрешает использование произведения определенным способом и в установленных договором пределах только лицу, которому эти права передаются, и дает такому лицу право запрещать подобное использование произведения другим лицам;

- авторский договор о передаче неисключительных прав разрешает пользователю использование произведения наравне с обладателем исключительных прав, передавшим такие права, и (или) другим лицам, получившим разрешение на использование этого произведения таким же способом.

- по авторскому договору заказа автор обязуется создать произведение в соответствии с условиями договора и передать его заказчику.

Согласно ст. 31 Закона РФ от 9 июля 1993 г. N 5351-1 "Об авторском праве и смежных правах" авторский договор должен предусматривать: способы использования произведения (конкретные права, передаваемые по данному договору); срок и территорию, на которые передается право; размер вознаграждения и (или) порядок определения размера вознаграждения за каждый способ использования произведения, порядок и сроки его выплаты, а также другие условия, которые стороны сочтут существенными для данного договора.

От авторских договоров необходимо отличать лицензионные договоры. Согласно новой редакции п. 1 ст. 236 Налогового кодекса РФ вознаграждения по лицензионным договорам не включаются в объект налогообложения единым социальным налогом.

В соответствии с п. 1 ст. 13 Патентного Закона РФ от 23 сентября 1992 г. N 3517-1 по лицензионному договору патентообладатель (лицензиар) обязуется предоставить право на использование охраняемого объекта промышленной собственности в объеме, предусмотренном договором, другому лицу (лицензиату), а последний принимает на себя обязанность вносить лицензиару обусловленные договором платежи и осуществлять другие действия, предусмотренные договором.

При этом необходимо учитывать, что лицензионный договор подлежит регистрации в Патентном ведомстве и без регистрации считается недействительным.

2. Для физических лиц, не являющихся предпринимателями, объектом налогообложения признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц.

Следовательно, в отношении физических лиц объектом налогообложения признаются следующие выплаты:

1) по трудовым договорам;

2) по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг;

Определение указанных договоров было рассмотрено применительно организаций и индивидуальных предпринимателей.

Вместе с тем, необходимо отметить следующую неточность. При налогообложении выплат по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг абз.2 п. 1 ст. 236 Налогового кодекса РФ не предусмотрено исключение в отношении таких выплат индивидуальным предпринимателям. Однако, по нашему мнению, выплаты физических лиц по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг, осуществляемые в пользу индивидуальных предпринимателей не должны облагаться единым социальным налогом. Иначе, возникнет двойное налогообложение, поскольку индивидуальные предприниматели самостоятельно уплачивают единый социальный налог.

3. В соответствии с абз.3 п. 1 ст. 236 Налогового кодекса РФ у организаций, индивидуальных предпринимателей и физических лиц не относятся к объекту налогообложения выплаты, производимые физическим лицам по следующим гражданско-правовым договорам:

1) по договорам, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права);

2) по договорам, связанным с передачей в пользование имущества (имущественных прав).

К договорам, предметом которых является переход права собственности или иных вещных прав на имущество, в частности, относятся договоры поставки, купли-продажи.

К договорам, связанным с передачей в пользование имущества, в частности, относятся договоры аренды.

При этом следует отметить, что авторские договоры также являются договорами, связанными с передачей имущественных прав. Однако, поскольку они непосредственно указаны в абз.1 п. 1 ст. 236 Налогового кодекса РФ, то выплаты по ним должны облагаться единым социальным налогом.

4. В п. 3 ст. 236 Налогового кодекса РФ указаны условия, при которых выплаты физическим лицам, формально подлежащие налогообложению не признаются объектом налогообложения.

У налогоплательщиков-организаций выплаты, производимые физическим лицам, не признаются объектом налогообложения, если такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде.

Во-первых, данное положение касается только выплат или иных вознаграждений, начисляемых организацией в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам. Иными словами, исключение распространяется только на те виды выплат, которые включаются в объект налогообложения.

Во-вторых, данные выплаты не должны относится к расходам, уменьшающим налоговую базу по налогу на прибыль организаций. Перечень расходов, которые учитываются для целей исчисления налога на прибыль, предусмотрен в гл. 25 Налогового кодекса РФ. Также, в данной главе Налогового кодекса РФ в ст. 270 установлен перечень расходов, не учитываемых для целей налогообложения по налогу на прибыль.

Например, к таким расходам относятся следующие выплаты:

1) в виде сумм выплачиваемых налогоплательщиком дивидендов и других сумм распределяемого дохода;

2) в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений;

3) в виде сумм материальной помощи работникам (в том числе для первоначального взноса на приобретение и (или) строительство жилья, на полное или частичное погашение кредита, предоставленного на приобретение и (или) строительство жилья, беспроцентных или льготных ссуд на улучшение жилищных условий, обзаведение домашним хозяйством и иные социальные потребности);

4) на оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей;

5) в виде сумм выплаченных подъемных сверх норм, установленных законодательством РФ;

6) на компенсацию за использование для служебных поездок личных легковых автомобилей, на оплату суточных, полевого довольствия и рациона питания экипажей морских, речных и воздушных судов сверх норм таких расходов, установленных Правительством РФ.

Перечисленные выше виды выплат, как правило, осуществляются организацией в отношении своих работников. В связи с тем, что согласно ст. 270 Налогового кодекса РФ данные выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль, то они не должны облагаться единым социальным налогом.

У налогоплательщиков - индивидуальных предпринимателей или физических лиц выплаты, производимые физическим лицам, не признаются объектом налогообложения, если такие выплаты не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном (налоговом) периоде.

Вторым условием является то, что данные выплаты не должны уменьшать налоговую базу по налогу на доходы физических лиц. Затраты, уменьшающие налоговую базу по налогу на доходы физических лиц, у лиц их производящих, являются профессиональными налоговыми вычетами. При этом в отношении индивидуальных предпринимателей установлено, что в состав их расходов, уменьшающих налоговую базу по налогу на доходы физических лиц, включаются те же расходы, которые учитываются у организаций при определении налогооблагаемой прибыли в порядке, предусмотренном гл. 25 Налогового кодекса РФ.

Например, индивидуальный предприниматель занимается торговой деятельностью. При этом у него в магазине работает по трудовому договору один наемный работник. Данному работнику в одном месяце он выплатил заработную плату 8000 руб. и сумму материальной помощи 3000 руб. Поскольку сумма заработной платы согласно ст. 255 и ст. 221 Налогового кодекса РФ относится к вычетам, уменьшающим налоговую базу по налогу на доходы физических лиц, то данная сумма (8000 руб.) облагается единым социальным налогом. Сумма материальной помощи (3000 руб.) не уменьшает налогооблагаемую базу по налогу на доходы физических лиц. Следовательно, она не облагается единым социальным налогом

В отношении физических лиц, не являющихся индивидуальными предпринимателями, обязанность по уплате единого социального налога возникает только в том случае, когда он нанимает физических лиц с целью получения дохода от какой-либо деятельности.

Например, гражданин Иванов, не являющийся индивидуальным предпринимателем, по договору подряда с организацией, в которой он является работником по трудовому договору, выполняет работы по ремонту оборудования. Для выполнения указанной работы гражданин Иванов заключает с гражданином Петровым договор субподряда. В соответствии с указанным договором Иванов выплачивает Петрову вознаграждение. Поскольку сумма данного вознаграждения уменьшают у Иванова налоговую базу по налогу на доходы физических лиц, то она подлежит налогообложению единым социальным налогом.

Если Иванов для своих личных нужд нанимает, например, садовника, прачку, дворника и т.д., то обязанность по уплате единого социального налога не возникает.

Объект налогообложения для индивидуальных предпринимателей и адвокатов

Самостоятельный объект налогообложения предусмотрен для налогоплательщиков, указанных в подп. 2 п. 1 ст. 235 Налогового кодекса РФ. К данной группе налогоплательщиков относятся:

1) индивидуальные предприниматели, в том числе, частные нотариусы, частные охранники, частные детективы;

2) адвокаты.

Объектом налогообложения для данной группы плательщиков являются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Перечень расходов, связанных с извлечением доходов от предпринимательской или иной профессиональной деятельности устанавливается главой 23 Налогового кодекса РФ "Налог на доходы физических лиц". Так, в ст. 221 Налогового кодекса РФ установлен порядок исчисления и применения профессиональных налоговых вычетов.

Похожие работы

... + 2,0% с суммы,превыш. 600 000 р. 11 700 р. 700 р. 9900 р. 105 600 р. + + 2,0% с суммы,превыш. 600 000 р. Раздел 2. Исчисление и уплата единого социального налога «Порядок исчисления и уплаты налога также зависит от того, к какой категории принадлежит налогоплательщик. Налогоплательщики-работодатели исчисляют сумму налога отдельно в отношении каждого фонда. Эта сумма ...

... процесс исчисления единого социального налога, третья глава посвящена вопросам совершенствования единого социального налога. Глава 1 Правовое регулирование исчисления и уплаты единого социального 1.1 Сущность и социально-экономические предпосылки вызвавшие необходимость введения единого социального налога Единый ...

... предпринимателям. Однако, по нашему мнению, выплаты физических лиц по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг, осуществляемые в пользу индивидуальных предпринимателей не должны облагаться единым социальным налогом. Иначе, возникнет двойное налогообложение, поскольку индивидуальные предприниматели самостоятельно уплачивают единый ...

... и медицинскому обеспечению. Поэтому Правительство РФ предложило значительно снизить ставку ЕСН, изменив одновременно пороговые значения регрессивной шкалы. Повышенный интерес к проблемам реформирования единого социального налога во многом определяется тем, что он является основным фактором устойчивого существования такого распространенного в российской экономике феномена, как теневые зарплаты, ...

0 комментариев