Навигация

Правові засади фінансового контролю

27138

знаков

0

таблиц

30

изображений

Правові засади фінансового контролю

1. Поняття та призначення фінансового контролю

2. Форми, методи та види фінансового контролю

3. Органи фінансового контролю

4. Правові основи здійснення фінансового контролю органами державної податкової служби України

5. Аудиторський контроль

1. Поняття та призначення фінансового контролю

Суть і призначення фінансового контролю

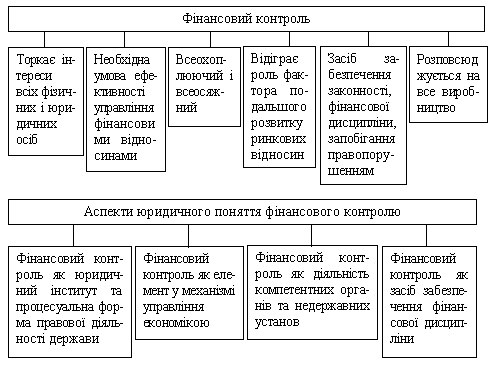

Контроль за соціально-економічними процесами у суспільстві є важливою сферою діяльності по управлінню народним господарством. Однією з ланок системи контролю є фінансовий контроль. Його призначення полягає у сприянні успішній реалізації фінансової політики держави, забезпечення процесу формування і ефективного використання фінансових ресурсів в усіх ланках і сферах народного господарства.

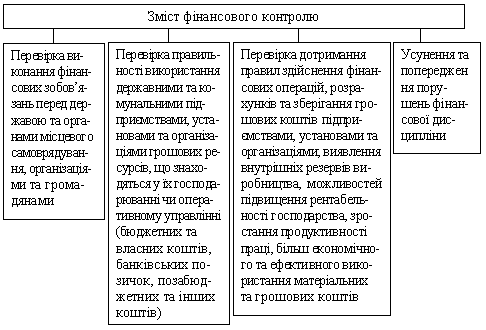

Об'єктом застосування фінансового контролю є грошові відносини, які виникають при формуванні і використанні фінансових ресурсів в усіх ланках фінансової системи; фінансова діяльність підприємницьких структур, бюджетних установ та організацій, фінансово-кредитних інститутів, які здійснюють фінансову діяльність.

Предметом фінансового контролю є фінансові операції, пов'язані із створення та використання фондів коштів.

Завдання фінансового контролю:

— дотримання чинного законодавства і нормативних актів у фінансовій діяльності;

— сприяння збалансованості між потребою в фінансових ресурсах і величиною грошових доходів державного бюджету;

— забезпечення своєчасності і повноти виконання фінансових зобов'язань перед державою всіма суб'єктами фінансових правовідносин;

— сприяння раціональному витрачанню товарно-матеріальних цінностей і грошових коштів на підприємствах і в організаціях;

— попередження і усунення порушень фінансової дисципліни.

Фінансова дисципліна - це чітке дотримання встановлених розпоряджень по утворенню, розподілу і використанню грошових коштів як держави, так і інших суб'єктів фінансової системи. Вимоги фінансової дисципліни розповсюджуються на всіх учасників фінансових відносин.

Фінансовий контроль забезпечує інтереси держави і сприяє охороні прав громадян, підприємств і організацій.

Мірою відповідальності за порушення правил фінансових операцій є фінансові санкції.

Фінансове правопорушення являє собою дію або бездіяльність органів державної влади, суб'єктів господарювання усіх форм власності, об'єднань громадян, посадових осіб, громадян України та іноземних громадян, наслідком яких стало невиконання фінансово-правових норм.

Таким чином, фінансовий контроль - це один з видів фінансової діяльності держави по перевірці застосування встановлених законодавством методів контрольної діяльності, законності і раціональності дій суб’єктів господарювання в процесі створення, розподілу і використання грошових фондів держави.

Основоположні принципи фінансового контролю:

— законність, об'єктивність, поєднання державних, регіональних і приватних інтересів;

— розподіл контрольних повноважень;

— повнота охоплення об'єктів контролем;

— достовірність фактичної інформації;

— збалансованість контрольних дій;

— превентивність контрольних дій;

— самодостатність системи контролю;

— ефективність - виконання контролюючими суб'єктами таких основних вимог:

• безперервність, регулярність й систематичність;

• своєчасність, якісність і повнота щодо охоплення об'єктів контролю;

• оперативність, дієвість, гласність і різнобічність;

— відповідальність.

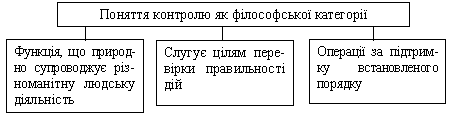

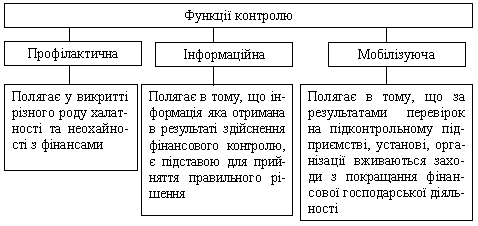

Контроль – є однією з основних функцій органів управління, яка полягає в систематичній перевірці об’єктів контролю, виявленні відхилень, що допущені у процесі виконання управлінських рішень та встановленні їх причин. Фінансовий контроль є складовою частиною державного контролю. Фінансовий контроль – це цілеспрямована діяльність законодавчих і виконавчих органів публічної влади та недержавних організацій, що спрямована на забезпечення законності, фінансової дисципліни і раціональності у процесі мобілізації, розподілу та використання коштів централізованих і децентралізованих грошових фондів держави з метою найефективнішого соціально-економічного розвитку усіх суб’єктів правовідносин.

Фактичним об’єктом фінансового контролю є весь процес виробничо-господарської діяльності.

2. Форми, методи та види фінансового контролю

форми і методи фінансового контролю

Під формою фінансового контролю слід розуміти способи конкретного вираження і організації контрольних дій.

Форми фінансового контролю:

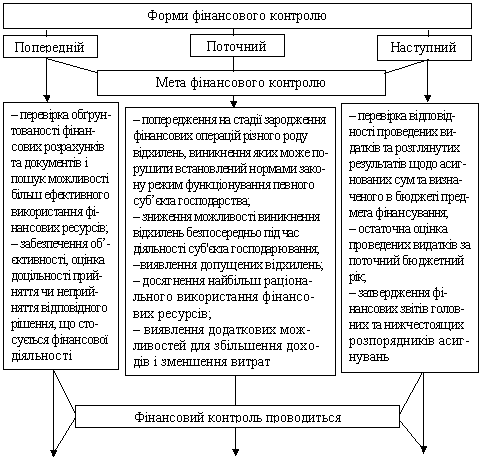

В залежності від часу здійснення:

- Попередній

- Поточний (оперативний)

- Наступний

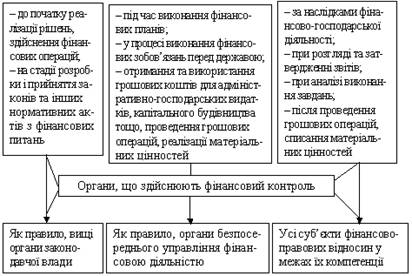

В залежності від суб'єкта контролю:

- Внутрішній

- Зовнішній

За формами проведення:

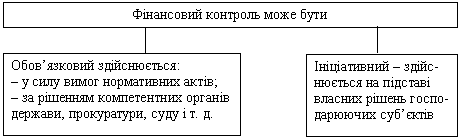

- Ініціативний

- Обов'язковий

Залежно від цільової спрямованості контрольних дій:

- Стратегічний

- Тактичний

Попередній фінансовий контроль здійснюється на стадії складання, розгляду і затвердження фінансових планів підприємств, кошторисів бюджетних організацій; передує здійсненню господарських операцій і покликаний не допускати нераціонального витрачання фінансових ресурсів і тим самим попереджувати нанесення збитку діяльності суб'єкта господарювання. Поточний контроль постійно здійснюється для попередження фінансової дисципліни в процесі залучення і витрачання грошових коштів, виконання підприємствами, організаціями, установами зобов’язань перед бюджетом. Наступний контроль здійснюється після здійснення фінансових операцій для визначення стану фінансової дисципліни, виявлення її порушень.

Внутрішній контроль - це самоконтроль. Зовнішній контроль здійснюється стороннім органом, уповноваженим на проведення компетентних дій у сфері перевірки стану додержання фінансової дисципліни окремими учасниками фінансових відносин.

Ініціативний контроль здійснюється на підставі рішень суб'єктів господарювання як власними силами, так і за участю сторонніх організацій. Обов'язковий контроль здійснюється переважно за участю органів державної влади (в окремих випадках недержавними фінансовими контролерами) на підставі законодавства.

Стратегічний контроль спрямовується на розв'язання питання стратегії розвитку підприємства, організації, установи, галузі господарства в майбутньому. Тактичний контроль вирішує поточні питання їх фінансової діяльності.

Виїзний контроль виконують контрольні органи безпосередньо на підконтрольному об'єкті. Дистанційний контроль здійснюється тоді, коли суб'єкт контролює віддалений від нього об'єкт за допомогою інформації, яка передається засобами зв'язку.

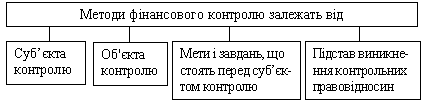

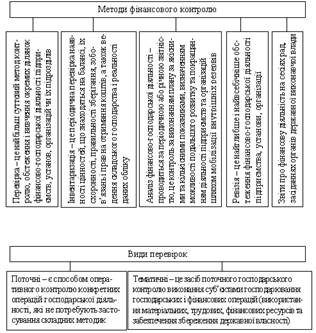

Методи фінансового контролю - це прийоми, способи його здійснення

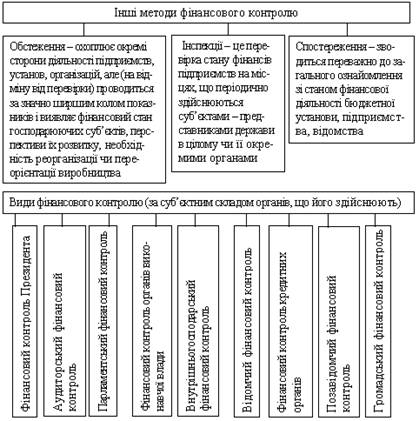

Спостереження - загальне ознайомлення із станом фінансової діяльності об'єкта контролю

Перевірка - проводиться на місці з використанням балансових, звітних, витратних документів

Обслідування - здійснюється щодо окремих сторін фінансової діяльності і спирається на широке коло показників

Аналіз - проводиться на базі поточної або річної звітності і характеризується використанням аналітичних прийомів

Ревізія - метод документального контролю підприємства, установи, організації, дотриманням фінансового законодавства, спосіб документального виявлення фінансових зловживань

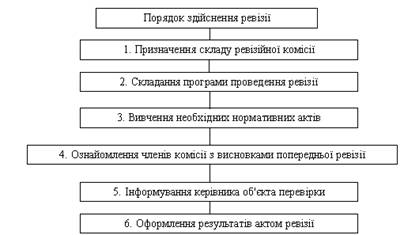

На практиці найрозповсюдженішими методами фінансового контролю є ревізії.

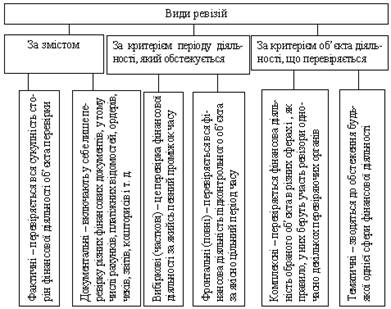

Ревізії за змістом поділяються на документальні і фактичні. Документальні ревізії включають в себе перевірку різних фінансових документів. У ході фактичної ревізії перевіряються не тільки документи, а й наявність грошових коштів і матеріальних цінностей.

За організаційною ознакою ревізії можуть бути плановими (передбачені в плані роботи відповідного органу), позаплановими (призначені в зв'язку з надходженням сигналів) і комплексними (проводяться спільно декількома контролюючими органами).

За обслідуваним періодом діяльності ревізії діляться на фронтальні і вибіркові. При фронтальній (повній) ревізії перевіряється вся фінансова діяльність суб'єкта за певний період. Вибіркова (часткова) ревізія являє собою перевірку фінансової діяльності тільки за якийсь обмежений період часу. За обсягом діяльності ревізії поділяються на комплексні і тематичні. При комплексних ревізіях перевіряється фінансова діяльність даного суб'єкта в різних галузях. Тематичні ревізії зводяться до обслідування якоїсь однієї сфери фінансової діяльності.

“Вид” трактується як підлегле поняття, яке має усі властивості більш загального поняття (“роду”), але має деякі специфічні властивості, які відокремлюють його від інших предметів даного роду. Існують різні види фінансового контролю, що викликано багатогранністю функцій фінансового контролю. Форма (лат. – forma) – спосіб організації, предмет процесу, явища. Формою контролю є окремі сторони прояву змісту контролю.

Метод – форма практичного та теоретичного засвоєння дійсності, що виходить із закономірностей руху об'єкта, що вивчається. Метод контролю – це конкретні засоби, що застосовуються при здійсненні контрольних функцій. Форми фінансового контролю – це окремі сторони прояву змісту контролю залежно від часу здійснення контрольних дій.

Методи фінансового контролю – це прийоми, засоби та способи його здійснення.

Похожие работы

... діяльність є особливою галуззю управління, спеціальним завданням якої є мобілізація коштів для усіх інших галузей управління. Всі прояви фінансової діяльності, як і явища інших галузей управління, одягаються у правові форми. Всі дії органів держави в галузі фінансів і всі відносини, що виникають між ними при мобілізації, розподілі та використанні фондів коштів, одержують характер правових дій та ...

... України (а надто стосовно вдосконалення механізму взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно розвинутих країнах, має належати органам, діяльні ...

... Крим, областях, містах Києві і Севастополі, типове положення про контрольно-ревізійні підрозділи (відділи, групи) в районах, містах, районах у містах затверджує голова ГоловКРУ України. 3. Методи вдосконалення державного фінансового контролю 3.1. Методи вдосконалення проведення ревізії та перевірок органами, що здійснюють державний фінансовий контроль За змістом ревізії поділяються на фактичні ...

... . Здається, незважаючи на різноманіття видів фінансового контролю, необхідно говорити про загальні принципи, цілі, завдання його здійснення, характерних для всіх сфер фінансової діяльності й для всіх органів, що його здійснюють. З огляду на всеосяжний характер фінансового контролю, його зростаючу роль в умовах формування ринку як найважливішої функції фінансів, є можливим говорити про особливу ...

0 комментариев