Навигация

Державний фінансовий контроль в Україні

128700

знаков

0

таблиц

0

изображений

П Л А Н

Вступ

1. Поняття державного фінансового контролю

1.1. Суть та функції державного фінансового контролю

1.2. Методи здійснення державного фінансового контролю

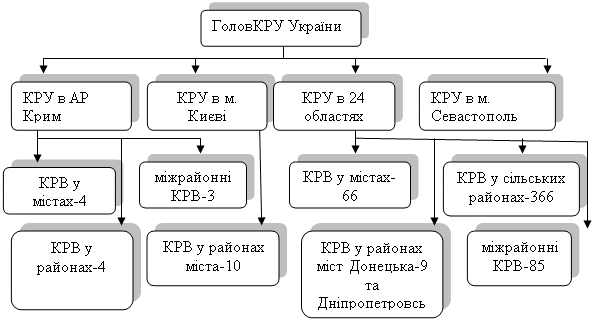

1.3. Організації та служби, які здійснюють державний фінансовий контроль

2. Правові основи державного фінансового контролю

3. Методи вдосконалення державного фінансового контролю

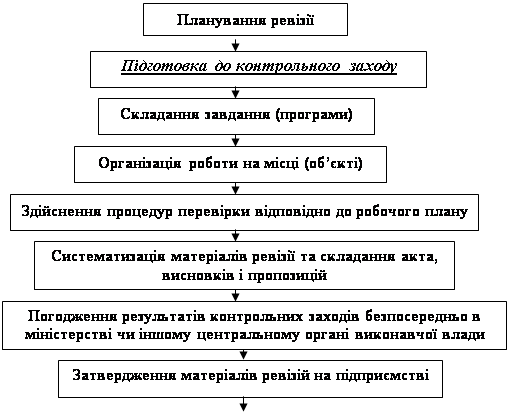

3.1. Методи вдосконалення проведення ревізії та перевірок органами, що здійснюють державний фінансовий контроль

Висновки

Список літератури

Диплом: 84 с., 20 источников.

Обьектом работы является государственный финансовый контроль.

Цель работы – анализ системы государственного контроля в Украине.

КОНТРОЛЬ, ФИНАНСЫ, ФИНАНСОВЫЙ КОНТРОЛЬ, ГОСУДАРСТВЕННЫЙ КОНТРОЛЬ, УКРАИНА.

Вступ

Своєрідність державних фінансів перехідного періоду їх глибока внутрішня суперечливість, незавершеність процесів переходу від економіки одного типу до економіки зовсім іншого типу найрельєфніше проявляються у фінансовому контролі. Це зумовлено його об'єктивною роллю в реалізації державної фінансової політики, його складністю і всеохоплюючим характером. Різними своїми сторонами фінансовий контроль так чи інакше чіпає інтереси практично кожного громадянина і всіх без винятку юридичних осіб.

Фінансовий контроль є однією із завершальних стадій управління фінансами. Водночас він є необхідною умовою ефективності управління фінансовими відносинами в цілому. Складність розуміння фінансового контрою зумовлена складністю самих фінансів. Так само, як фінанси є основою суспільної діяльності в будь-якій сфері і водночас відображають її матеріальну результативність, так і фінансовий контроль виступає в ролі свого роду лакмусового папірця, з допомогою якого зримо проявляється весь процес руху фінансових ресурсів, починаючи зі стадії їх формування, шо необхідно для початку здійснення діяльності в будь-якій сфері публічного життя, і завершуючи одержанням фінансових результатів цієї діяльності.

Особливе місце фінансового контролю в загальній системі контролю як елемента в системі управління суспільними процесами зумовлюється його специфікою, що найяскравіше проявляється в контрольній функції самих фінансів. Об'єктивно властива фінансам здатність виражати специфічну сторону виробничо-господарської діяльності в будь-якій сфері робить фінансовий контроль всеохоплюючим і всеосяжним.

Водночас для того щоб з потенційно можливого фінансовий контроль дійсно став таким і на практиці, завжди необхідно розрізняти базисні і надбудовні елементи фінансового контролю. Якщо контрольна функція фінансів є властивістю самих фінансів і виступає базисом фінансово-контрольних правовідносин, то власне фінансовий контроль є діяльністю відповідних органів і організацій, що його здійснюють.

1. Поняття державного фінансового контролю

1.1. Суть та функції державного фінансового контролю

Формально об'єктом фінансового контролю є фінансові показники діяльності, але оскільки вони або регламентують процес формування, розподілу, перерозподілу і використання фінансових ресурсів, або відображають результативність їх кругообігу, фактичним об'єктом фінансового контролю є весь процес виробничо-господарської діяльності. Саме цим й зумовлюється виключно велика роль фінансового контролю в системі управління суспільними процесами.

Необхідною умовою ефективності фінансового контролю є система бухгалтерського обліку, що забезпечує достовірність і повноту відображення руху вартісних показників підзвітної юридичної чи фізичної особи. Лише за такої умови результати фінансового контролю дають можливість для аналізу і об'єктивної оцінки динаміки фінансових показників і коректування процесу реалізації фінансової політики держави.

Міра і глибина реалізації суспільством контрольної функції фінансів багато в чому залежить також від стану фінансової дисципліни в народному господарстві. Фінансова дисципліна — це одна із сторін законності. Вона виражає обов'язковий для всіх юридичних і фізичних осіб порядок ведення фінансового господарства, дотримання встановлених норм і правил, виконання фінансових зобов'язань.

Вимоги фінансової дисципліни визначаються, з одного боку, загальними принципами організації фінансів, з іншого — специфічними умовами функціонування фінансів в структурних підрозділах матеріального виробництва і невиробничої сфери. Фінансова дисципліна несумісна з відомчим чи місницьким підходом до виконання фінансових зобов'язань, не допускає протиставлення індивідуальних, групових та суспільних інтересів. В умовах нинішньої нашої дійсності особливо важко домогтися цього.

Україна в своєму поступальному розвитку прямує до ринкової економіки і вже пройшла цим шляхом певний відрізок відстані. Рух України цим шляхом набув незворотнього характеру. І хоча відносинам в галузі державних фінансів України ще дуже властиві перехідні риси, проте за своєю суттю та основним змістом вони уже набули, особливо із врахуванням тенденцій та динаміки їх розвитку, класичних ринкових рис.

За нинішніх умов основна увага в державному фінансовому контролі приділяється вчасності та повноті мобілізації коштів у державні фінансові ресурси, законності надходжень та видатків у всіх ланках державної фінансової системи, дотриманню правил обліку і звітності. Державний фінансовий контроль охоплює не лише процес формування і виконання Державного бюджету, але й місцевих бюджетів, оскільки державою повинен здійснюватись контроль при: видачі регіональним і місцевим бюджетам дотацій (субсидій) і кредитів з Державному бюджету на фінансування їх поточних та капітальних видатків; санкцію-ванні випуску місцевих позик, гарантованих урядом; реалізації урядових програм.

Повністю виходить за рамки державного фінансового контролю фінансовий контроль, що здійснюється у сфері діяльності монополій і приватного підприємництва самими власниками фінансового капіталу чи його окремих складових. Тут здійснюється найефективніший і найбескомпромісніший фінансовий контроль, оскільки від його повсюдності і принциповості безпосередньо залежить фінансова результативність діяльності самих власників капіталу. Кінцевою метою підприємницької діяльності в будь-якій сфері є збагачення, тобто ніщо інше, як зростання первинного капіталу.

На цьому рівні в структурі організації фінансового контролю в ринковій економіці має місце аналогія з внутрівідомчим фінансовим контролем, що діяв в країнах з адміністративно-командною системою управління при державній (загальнонародній) формі власності. Однак якщо в ефективності внутрівідомчого контролю в найбільшій мірі знову ж таки була зацікавлена держава (узагальнений власник), то в ринковій економіці в ефективності внутрішнього, власного фінансового контролю зацікавлені безпосередньо самі власники капіталу.

Самостійною ланкою фінансового контролю є в даний час також професійний фінансовий контроль — фінансовий контроль незалежних аудиторських служб. Він здійснюється у випадку і на умовах, передбачених законом, а також на замовлення власника фінансових ресурсів на умовах платності за надання послуг методом вільного вибору аудитора. Аудиторська перевірка спрямована на оцінку достовірності фінансової звітності, глибокий професійний економічний аналіз фінансової діяльності, оцінку фінансової надійності фірми, підприємства, банку, страхової організації чи іншої юридичної особи. що перевіряється, та підготовку відповідного заключення. Аудитор і аудиторська фірма несуть не тільки моральну, але й юридичну відповідальність за якість наданих ними послуг.

В контрольно-ревізійній роботі за адміністративно-командної системи управління фінансовий контроль за діяльністю підприємств був спрямований, насамперед, на перевірку виконання планів нагромаджень і платежів в бюджет, виявленню прихованих внутрішніх резервів, контроль за збереженням ефективністю використання державних коштів, дотриманню нормативних показників і фінансової дисципліни.

Таким чином, фінансовий контроль — це цілеспрямовані діяльність законодавчих і виконавчих органів публічної влади і не державних організацій, спрямована на забезпечення законності фінансової дисципліни і раціональності в ході мобілізації, розподілу і використання коштів централізованих і децентралізованим грошових фондів держави з метою найефективнішого соціальне економічного розвитку усіх суб'єктів фінансових правовідносин

Фінансовий контроль характерний усім фінансово-правовим інститутам. Тому поряд із загальними фінансово-правовими нормами, що регулюють організацію і порядок здійсненні фінансового контролю в цілому, є норми, що враховують його специфіку в окремих фінансово-правових інститутах.

Основний зміст фінансового контролю у відносинах, що регулюються фінансовим правом, можна звести до наступного:

— перевірки виконання юридичними і фізичними особами фінансових зобов'язань перед державою і органами місцевого самоврядування;

— перевірки правильності використання державними і муніципальними підприємствами, установами і організаціями грошових ресурсів, що перебувають у їх господарському віданні чи оперативному управлінні;

— перевірки дотримання правил здійснення фінансових операцій, розрахунків і зберігання грошових коштів підприємствами, установами і організаціями на рахунках в кредитних установах; .

— виявлення внутрішніх резервів виробництва — можливостей підвищення продуктивності праці, рентабельності, економії грошових і матеріальних ресурсів і т.д.;

— попередження і усунення виявлених порушень фінансової дисципліни. У випадку їх виявлення у встановленому державою порядку притягаються до відповідальності організації, посадові особи і громадяни, забезпечується відшкодування матеріальної шкоди державі, організаціям, громадянам.

Ця відповідальність може бути виражена в адміністративних, економічних або адміністративних і економічних одночасно заходах впливу на порушників фінансової дисципліни. Економічні засоби впливу проявляються конкретно через фінансові санкції, які є тими важелями фінансового механізму, що істотно сприяють підвищенню ефективності виробництва, його інтенсифікації, екологічному оздоровленню і т.д.

Проблеми посилення фінансової відповідальності, дієвості фінансового контролю вимагають, з одного боку, скорочення кількості санкцій, що застосовуються, а з іншого — підвищення їх результативності. Цьому, зокрема, покликана сприяти здійснювана нині в Україні реформа оподаткування.

Специфіка будь-якого контролю як елемента управління — його вторинність. Контролювати можна тільки те, що уже є наяву. Фінансовий контроль сам по собі не є інструментом безпосередньої організації фінансової діяльності. Його призначення полягає в попередженні або усуненні помилок у цій діяльності, в поліпшенні її самої.

Для ефективного здійснення фінансового контролю необхідні критерії, своєрідні еталони, з якими в ході контролю порівнюється діяльність, що перевіряється. Для фінансового контролю такі критерії визначаються фінансовим законодавством і іншими нормативними актами, що регламентують фінансову діяльність. Зокрема, такі критерії містяться, насамперед, в Конституції України, в Законах України «Про державну податкову службу в Україні», «Про державну контрольно-ревізійну службу в Україні», «Про аудиторську діяльність» та в ряді інших, а також в указах Президента України, постановах Кабінету Міністрів України, наказах та інструкціях міністерств і відомств, у статутах і положеннях, що регламентують правове становище і компетенцію державних органів, громадських організацій, органів місцевого самоврядування і містять в собі правові норми, які регулюють контрольні повноваження компетентних органів.

Тому іншими словами фінансовий контроль можна визначити як спостереження фактичного стану показників фінансової діяльності суб'єктів фінансових правовідносин в порівнянні із заданими показниками.

Похожие работы

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

... і. Рівень професійності здійснення бюджетного контролю великою мірою залежить від того, чи правильно працівники органів державного фінансового контролю трактують проведені підконтрольними об'єктами господарські операції і чи правильно окремі з них віднесено до правопорушень. 5. Аналітична робота щодо виявлення причин, які призводять до порушень фінансової та бюджетної дисципліни, злочинів у ...

... ї фінансової дисципліни, поліпшенню фінансового стану підприємств, установ та організацій, збереженню державного і комунального майна, запобіганню зловживанням, поповненню доходів бюджету. Зміст фінансового контролю полягає в: 1) перевірці виконання органами державної влади і місцевого самоврядування функцій з мобілізації, розподілу використання фінансових ресурсів відповідно до своєї компетенц ...

... України (а надто стосовно вдосконалення механізму взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно розвинутих країнах, має належати органам, діяльні ...

0 комментариев