Загальне розуміння поняття контроль. Контроль у сфері фінансів

Фінансовий контроль як історичне явище

Фінансовий контроль в економічному розумінні

Фінансовий контроль як різновид фінансової діяльності

Фінансовий контроль як функція держави та інструмент державної політики

Поняття, принципи й сутність фінансового контролю у фінансовому праві

Фінансово-контрольне правовідношення

Завдання державного фінансового контролю

Навигация

Фінансовий контроль та його завдання в сучасний період

Фінансовий контроль та його завдання в сучасний період

85065

знаков

0

таблиц

0

изображений

Курсова робота

З фінансового права України

На тему

Фінансовий контроль та його завдання в сучасний період

План

Вступ

Розділ І. Фінансовий контроль та різні аспекти розуміння його сутності

1.1 Загальне розуміння поняття контроль. Контроль у сфері фінансів

1.2 Фінансовий контроль як історичне явище

1.3 Фінансовий контроль в економічному розумінні

1.4 Фінансовий контроль як різновид фінансової діяльності

1.5 Фінансовий контроль як метод управління фінансами

1.6 Фінансовий контроль як функція держави та інструмент державної політики

Розділ ІІ. Фінансовий контроль у фінансовому праві

2.1 Фінансовий контроль як інститут фінансового права

2.2 Поняття, принципи й сутність фінансового контролю у фінансовому праві

2.3 Фінансово-контрольне правовідношення

Розділ ІІІ. Завдання фінансового контролю в сучасний період

3.1 Завдання державного фінансового контролю

3.2 Завдання муніципального фінансового контролю

Висновки

Список використаної літератури

Вступ

Фінансовий контроль є досить складним та багатогранним явищем. Складність його розуміння зумовлена складністю самих фінансів. Так само, як фінанси є основою суспільної діяльності в будь-якій сфері і водночас відображають її матеріальну результативність, так і фінансовий контроль виступає в ролі свого роду лакмусового папірця, з допомогою якого зримо проявляється весь процес руху фінансових ресурсів, починаючи зі стадії їх формування, що необхідно для початку здійснення діяльності в будь-якій сфері публічного життя, і завершуючи одержанням фінансових результатів цієї діяльності. Необхідність фінансового контролю, його сутність і значення визначаються Конституцією України. В даний час, коли Україна переживає період становлення ринкових відносин і пов'язаних із цим перетворень усіх державних інститутів, відбувається процес розмежування повноважень між центральними органами державної влади та місцевими. Дуже гостро постало питання про необхідність визначення завдань і функцій різноманітних контрольних органов виконавчої і представницької влади. Крім того практика свідчить, що із постійним розвитком та ускладненням суспільних відносин в тому числі і фінансово-правових роль фінансового контролю особливо в сучасний період не зменшується, а навпаки зростає. В сучасний період спостерігається поширення фінансового контролю не тільки на фінансові, але й на певний комплекс господарських відносин і це є правильним, закономірним явищем. Для підтвердження цього висновку досить послатися на акти ревізії, перевірок господарсько-фінансової діяльності будь-якого господарюючого суб'єкта. Однак визнання даного положення навряд чи дає підстави для перейменування фінансового контролю у фінансово-господарський. Об'єктивною тенденцією сучасного етапу реформування фінансової сфери є скорочення частки фінансів державного сектора та збільшення питомої ваги комунального і приватного секторів. Це означає поступове згортання примусовості здійснення фінансового контролю і розвиток його добровільності, тому надалі повинні частіше застосовуватися такі методи здійснення фінансового контролю, як тематичні перевірки, обстеження, безперервне відстежування фінансової діяльності господарюючих суб'єктів.

Наукова новизна даної роботи визначається, перш за все, тим, що в цій роботі вперше комплексно, узагальнено досліджено правове регулювання процесу фінансового контролю. У роботі обґрунтовується низка концептуальних понять, теоретичних положень і висновків, практичних рекомендацій щодо вдосконалення порядку здійснення фінансового контролю шляхом вироблення відповідної процесуальної форми його проведення та удосконалення чинного законодавства, які виносяться на захист. Елементи наукової новизни знайшли відображення у таких положеннях:

- на основі комплексного аналізу поняття „контроль” виявлено його визначальну рису – можливість приведення фактичного стану об’єкта контролю до вимог контролюючого суб’єкта та доведено, що контроль, як конструктивна дія, принципово відрізняється від „порівняння”, „аналізу”, „спостереження”, що дало можливість сформулювати перелік атрибутивних ознак фінансового контролю;

- поняття фінансового контролю розкрито у багатьох аспектах розуміння його сутності;

- на основі аналізу соціально-економічної сутності державного фінансового контролю як функції господарського керування уточнені його змістовні характеристики, до яких ставляться визначення цільового призначення й ефективності витрати державних і інших фінансових ресурсів, встановлення відповідності результатів фінансової діяльності бюджетним призначенням, виявлення несприятливих ситуацій і відхилень від затверджених нормативів;

- на основі аналізу співвідношення процесів „контроль” і „управління” доведено, що контроль не є органічною складовою процесу управління, а як самостійне явище є його альтернативою;

- поряд із дослідженням державного фінансового контролю та його завдань в сучасний період досліджена необхідність існування муніципального фінансового контролю, сформульовані його основні завдання.

Реалізація вироблених в роботі висновків і пропозицій матиме наслідком суттєве поліпшення контролю за станом фінансової системи та фінансовими потоками в державі і сприятиме відчутному збільшенню обсягів фінансових ресурсів у розпорядженні держави. Визнання сформульованих уточнень термінології фінансового контролю і запропонованого в роботі його співвідношення з іншими різновидами фінансової діяльності сприятиме досягненню концептуальної єдності в теоретичній і методичній базі державного фінансового контролю, допоможе формуванню його як окремого наукового напрямку в системі вищої економічної освіти.

Розділ І. Фінансовий контроль та різні аспекти розуміння його сутності

Похожие работы

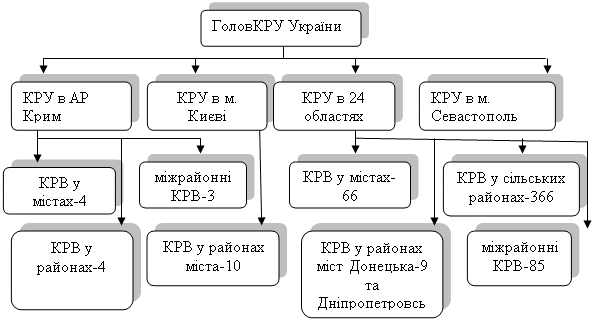

... України (а надто стосовно вдосконалення механізму взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно розвинутих країнах, має належати органам, діяльні ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

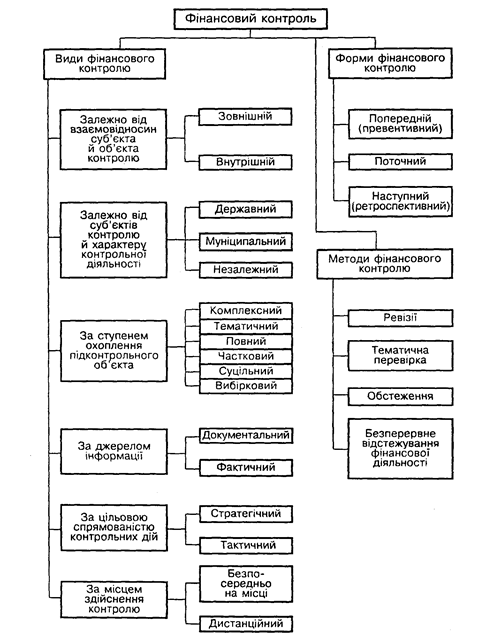

... ірковому контролі перевіряються або всі документи певних періодів протягом року, або частина документів, але за весь звітний період. Залежно від джерел інформації й методики виконання контрольних дій фінансовий контроль можна розподілити на документальний і фактичний. Слід зазначити, що такий поділ є деякою мірою умовним, тому що в основі його розмежування покладено лише різні джерела даних, ...

... і. Рівень професійності здійснення бюджетного контролю великою мірою залежить від того, чи правильно працівники органів державного фінансового контролю трактують проведені підконтрольними об'єктами господарські операції і чи правильно окремі з них віднесено до правопорушень. 5. Аналітична робота щодо виявлення причин, які призводять до порушень фінансової та бюджетної дисципліни, злочинів у ...

0 комментариев